Advertisement

El gestor de fondos externos respaldado por Charlie Munger, de Berkshire Hathaway, Li Lu, no se anda con rodeos al afirmar que "el mayor riesgo de una inversión no es la volatilidad de los precios, sino sufrir una pérdida permanente de capital". Así que parece que el dinero inteligente sabe que la deuda -que suele estar implicada en las quiebras- es un factor muy importante a la hora de evaluar el riesgo de una empresa. Es importante destacar que TETRA Technologies, Inc.(NYSE:TTI) tiene deuda. Pero la verdadera pregunta es si esta deuda hace que la empresa sea arriesgada.

¿Por qué la deuda conlleva riesgo?

La deuda y otros pasivos se vuelven riesgosos para una empresa cuando no puede cumplir fácilmente con esas obligaciones, ya sea con flujo de caja libre o mediante la obtención de capital a un precio atractivo. Parte integrante del capitalismo es el proceso de "destrucción creativa", en el que las empresas en quiebra son liquidadas sin piedad por sus banqueros. Sin embargo, una situación más habitual (pero igualmente costosa) es aquella en la que una empresa debe diluir a los accionistas a un precio de acción barato simplemente para tener la deuda bajo control. Dicho esto, la situación más común es aquella en la que una empresa gestiona su deuda razonablemente bien, y en su propio beneficio. El primer paso a la hora de considerar los niveles de endeudamiento de una empresa es considerar conjuntamente su tesorería y su deuda.

Vea nuestro último análisis de TETRA Technologies

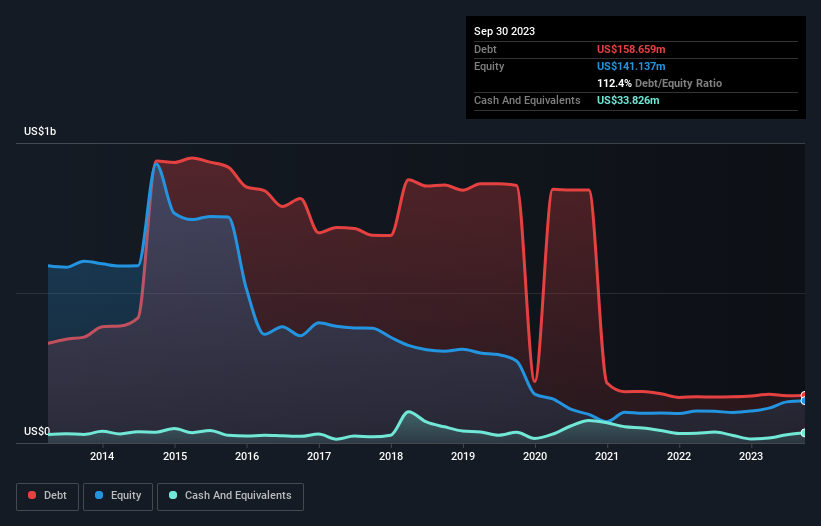

¿Cuál es la deuda de TETRA Technologies?

El siguiente gráfico, en el que puede hacer clic para obtener más detalles, muestra que TETRA Technologies tenía 158,7 millones de dólares de deuda en septiembre de 2023, más o menos lo mismo que el año anterior. Sin embargo, cuenta con 33,8 millones de dólares en efectivo para compensar esta deuda, lo que supone una deuda neta de unos 124,8 millones de dólares.

¿Cuál es la solidez del balance de TETRA Technologies?

Haciendo zoom en los últimos datos del balance, podemos ver que TETRA Technologies tenía pasivos por valor de 126,5 millones de dólares con vencimiento a 12 meses y pasivos por valor de 204,7 millones de dólares con vencimiento posterior. Para compensar estas obligaciones, dispone de 33,8 millones de dólares en efectivo y de 122,9 millones de dólares en cuentas por cobrar con vencimiento a 12 meses. Así pues, su pasivo supera en 174,6 millones de dólares la suma de su tesorería y sus créditos a corto plazo.

Aunque esto pueda parecer mucho, no es tan grave, ya que TETRA Technologies tiene una capitalización bursátil de 597,1 millones de dólares, por lo que probablemente podría reforzar su balance ampliando capital si lo necesitara. Pero, sin duda, queremos mantener los ojos abiertos ante cualquier indicio de que su deuda entrañe demasiados riesgos.

Medimos la carga de la deuda de una empresa en relación con su capacidad de generar beneficios examinando su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y calculando la facilidad con que sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (cobertura de intereses). Así pues, consideramos la deuda en relación con los beneficios tanto con gastos de depreciación y amortización como sin ellos.

A pesar de que la deuda de TETRA Technologies es de sólo 1,6, su cobertura de intereses es realmente muy baja, de 2,1. Esto nos hace preguntarnos si la empresa paga intereses altos porque se considera arriesgada. En cualquier caso, es seguro decir que la empresa tiene una deuda significativa. Por otro lado, TETRA Technologies está aumentando su EBIT más rápido que el ex primer ministro australiano Bob Hawke bajando un vaso de yarda, con un aumento del 164% en los últimos doce meses. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero, en última instancia, la rentabilidad futura del negocio decidirá si TETRA Technologies puede reforzar su balance con el paso del tiempo. Así que si se centra en el futuro, puede consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Por último, una empresa sólo puede pagar su deuda con dinero en efectivo, no con beneficios contables. Así que siempre comprobamos qué parte de ese EBIT se traduce en flujo de caja libre. Teniendo en cuenta los dos últimos años, TETRA Technologies registró en realidad una salida de caja, en general. La deuda es mucho más arriesgada para las empresas con un flujo de caja libre poco fiable, por lo que los accionistas deberían esperar que los gastos pasados produzcan flujo de caja libre en el futuro.

Nuestra opinión

La conversión del EBIT en flujo de caja libre y la cobertura de intereses de TETRA Technologies pesan definitivamente en su contra, en nuestra opinión. Pero la buena noticia es que parece capaz de hacer crecer su EBIT con facilidad. Creemos que la deuda de TETRA Technologies la hace un poco arriesgada, tras considerar conjuntamente los datos mencionados. No todo riesgo es malo, ya que puede impulsar la rentabilidad de la acción si resulta rentable, pero merece la pena tener en cuenta este riesgo de la deuda. No cabe duda de que lo que más nos enseña sobre la deuda es el balance. Sin embargo, no todo el riesgo de inversión reside en el balance, ni mucho menos. Por ejemplo, hemos descubierto 1 señal de advertencia para TETRA Technologies que debería tener en cuenta antes de invertir aquí.

A fin de cuentas, a menudo es mejor centrarse en empresas libres de deuda neta. Puede acceder a nuestra lista especial de tales empresas (todas con un historial de crecimiento de beneficios). Es gratis.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si TETRA Technologies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:TTI

Advertisement