Advertisement

Por qué Targa Resources (TRGP) sube un 8,6% tras batir resultados y subir dividendos

Simply Wall St

Revisado por Sasha Jovanovic

- Targa Resources Corp. ha presentado recientemente los resultados del tercer trimestre de 2025, con ganancias interanuales tanto en ingresos como en beneficios netos, y ha anunciado sus planes de recomendar un dividendo ordinario más alto para 2026, sujeto a la aprobación del consejo.

- Esta combinación de crecimiento continuado de los beneficios y aumento previsto de los dividendos refleja la confianza de la empresa en su situación financiera y su futura generación de efectivo.

- Analizaremos cómo los sólidos beneficios de Targa y el aumento de dividendos propuesto influyen en la narrativa de inversión para los accionistas y el mercado en general.

¿El fin del cáncer? Estos 29 valores emergentes de IA están desarrollando tecnología que permitirá la identificación precoz de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

Resumen de la narrativa de inversión de Targa Resources

Para ser accionista de Targa Resources, por lo general hay que creer en la continua demanda de infraestructuras midstream, los volúmenes downstream constantes y el despliegue eficaz de capital en el Pérmico y la Costa del Golfo. Los resultados del tercer trimestre y la propuesta de un dividendo más elevado apoyan la narrativa actual, pero no cambian fundamentalmente el principal catalizador a corto plazo, el crecimiento sostenido del volumen en los mercados centrales, o el riesgo establecido de una mayor competencia de los nuevos operadores regionales, que podría afectar a los márgenes. Las perspectivas empresariales a corto plazo se mantienen prácticamente sin cambios a la luz de las últimas noticias.

Entre los anuncios recientes, destaca la actualización de la recompra de acciones; se han recomprado casi 3,54 millones de acciones por 604,86 millones de dólares en el marco del programa 2024. Esta acción beneficia directamente a las métricas de beneficios y rentabilidad por acción, respaldando la confianza de los inversores incluso cuando Targa se enfrenta a las continuas presiones competitivas y de márgenes destacadas en los factores de riesgo de referencia.

Por el contrario, el aumento de la competencia en los oleoductos del Pérmico podría seguir complicando los planes de crecimiento de la compañía si se deteriora la capacidad de fijación de precios, algo que los inversores deberían tener en cuenta...

Lea el artículo completo sobre Targa Resources (¡es gratis!)

Las perspectivas de Targa Resources anticipan 23.600 millones de dólares en ingresos y 2.400 millones de dólares en beneficios para 2028. Este escenario depende de un crecimiento anual de los ingresos del 11,4% y un aumento de los beneficios de 900 millones de dólares desde el nivel actual de 1.500 millones de dólares.

Descubracómo las previsiones de Targa Resources arrojan un valor razonable de 205,30 $, un 21% al alza respecto a su precio actual.

Explorar otras perspectivas

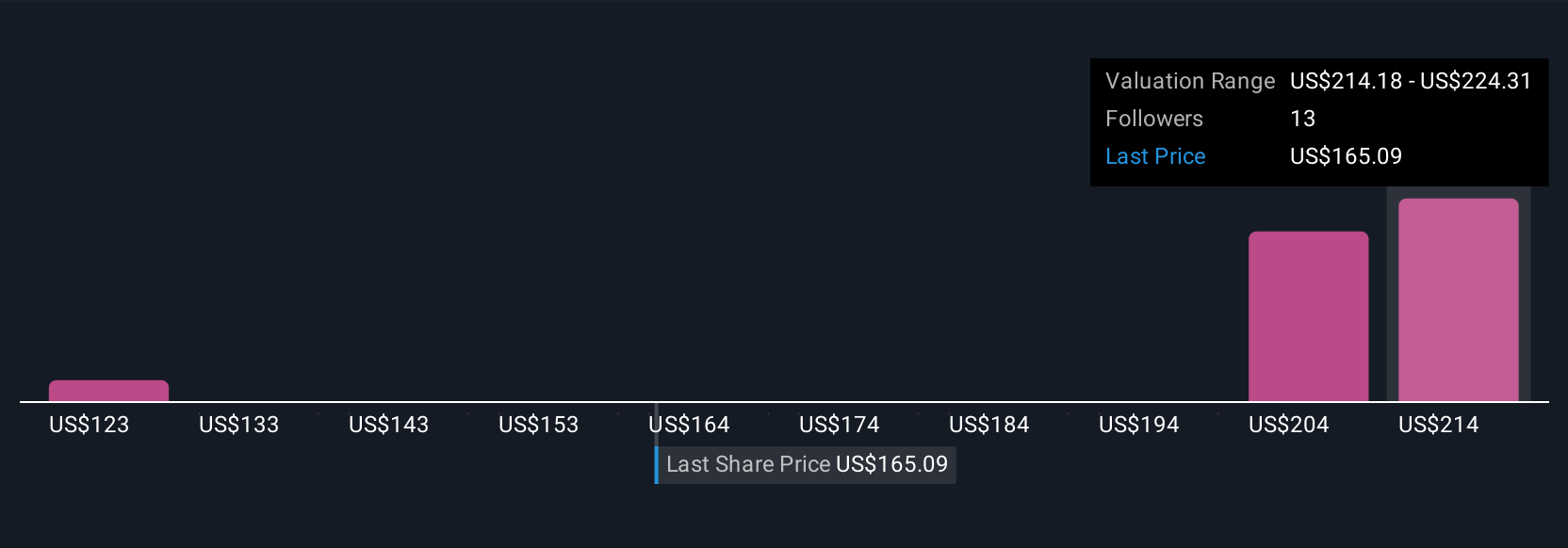

Las opiniones sobre el valor razonable de cinco miembros de la comunidad Simply Wall St oscilan entre 128,57 y 321,46 USD por acción. Mientras que muchos ven una gran infravaloración potencial, la competencia en la región del Pérmico podría pesar sobre el crecimiento de los beneficios a largo plazo y dar forma a los resultados de manera muy diferente para cada perspectiva.

Explore otras 5 estimaciones del valor razonable de Targa Resources: ¡por qué las acciones podrían valer un 24% menos que el precio actual!

Construya su propia narrativa de Targa Resources

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Targa Resources es nuestro análisis que destaca 4 recompensas clave y 3 señales de advertencia importantes que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Targa Resources proporciona un completo análisis fundamental resumido en un único gráfico -el Copo de Nieve- que facilita la evaluación de la salud financiera global de Targa Resources de un vistazo.

¿Busca oportunidades alternativas?

Los pioneros ya están tomando nota. Vea los valores a los que se dirigen antes de que hayan volado del gallinero:

- Las últimas GPU necesitan un tipo de metal de tierras raras llamado terbio y sólo hay 37 empresas en el mundo que lo exploran o producen. La lista es gratuita.

- La inteligencia artificial está a punto de cambiar la sanidad. Estas 32 empresas trabajan en todo tipo de campos, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todos ellos tienen una capitalización inferior a 10.000 millones de dólares.

- Encuentre empresas con un prometedor potencial de flujo de caja que cotizan por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Targa Resources puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:TRGP

Advertisement