Advertisement

Reevaluación del valor de Occidental Petroleum tras los rumores de acuerdo en el sector y las recientes subidas de precios

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez se ha preguntado si Occidental Petroleum es un valor oculto o si el precio actual de la acción ya tiene en cuenta el mejor escenario posible? Está usted en el lugar adecuado para echar un vistazo directo y profundo a cómo cuadran realmente los números.

- Recientemente, la cotización de Occidental Petroleum ha subido un 3,5% en la última semana y un 2,1% en el último mes. Sin embargo, ha bajado un 14,2% en el año y un 12,7% en los últimos doce meses, lo que demuestra que la confianza en sus perspectivas está cambiando.

- Las noticias sobre la continua demanda mundial de energía y los rumores de acuerdos en todo el sector han acaparado los titulares, proporcionando nuevos ángulos para que los inversores reexaminen el potencial de Occidental. El mercado ha respondido claramente a estos acontecimientos, especialmente a medida que sus homólogos del sector realizan movimientos estratégicos para reforzar sus propias historias de crecimiento.

- La valoración actual de la empresa es de 2 sobre 6, lo que significa que hay algunas áreas en las que las acciones pueden estar infravaloradas. Antes de sumergirnos en los métodos tradicionales de valoración de los analistas, sigamos con un nuevo enfoque de valoración que podría ayudar a detectar a los verdaderos ganadores.

Occidental Petroleum obtiene sólo una puntuación de 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Occidental Petroleum

El modelo de Flujo de Caja Descontado (DCF) es un método de valoración ampliamente utilizado que estima el valor intrínseco de una empresa mediante la proyección de sus flujos de caja futuros y su posterior descuento al valor actual. Este método ayuda a los inversores a determinar si una acción cotiza por debajo o por encima de su valor razonable.

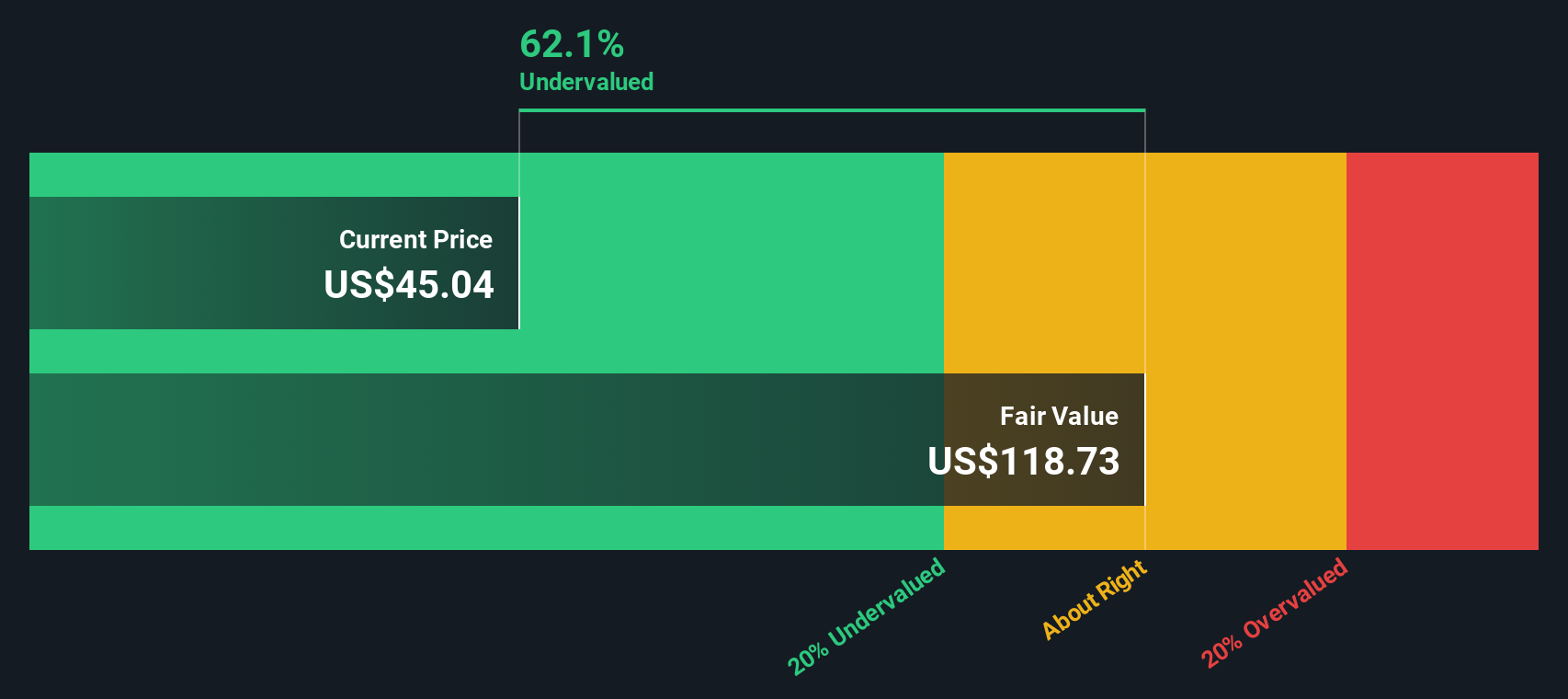

En el caso de Occidental Petroleum, el modelo DCF examina su flujo de caja libre, que actualmente asciende a unos 4.400 millones de dólares. Las previsiones de los analistas cubren los próximos años. Más allá de cinco años, Simply Wall St amplía estas proyecciones para ofrecer una perspectiva a más largo plazo. Para 2029, se prevé que el flujo de caja libre sea de 3.170 millones de dólares, con fluctuaciones anuales reflejadas a lo largo de la década, como se observa en las estimaciones del flujo de caja descontado a diez años.

Sobre la base de este cálculo DCF en dos etapas, el modelo estima el valor intrínseco de la empresa en 67,67 dólares por acción. Esta cifra es aproximadamente un 36,8% superior al precio actual, lo que indica un importante margen de seguridad y sugiere que la acción puede estar infravalorada por el mercado.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Occidental Petroleum está infravalorada en un 36,8%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra 879 valores infravalorados más basados en flujos de caja.

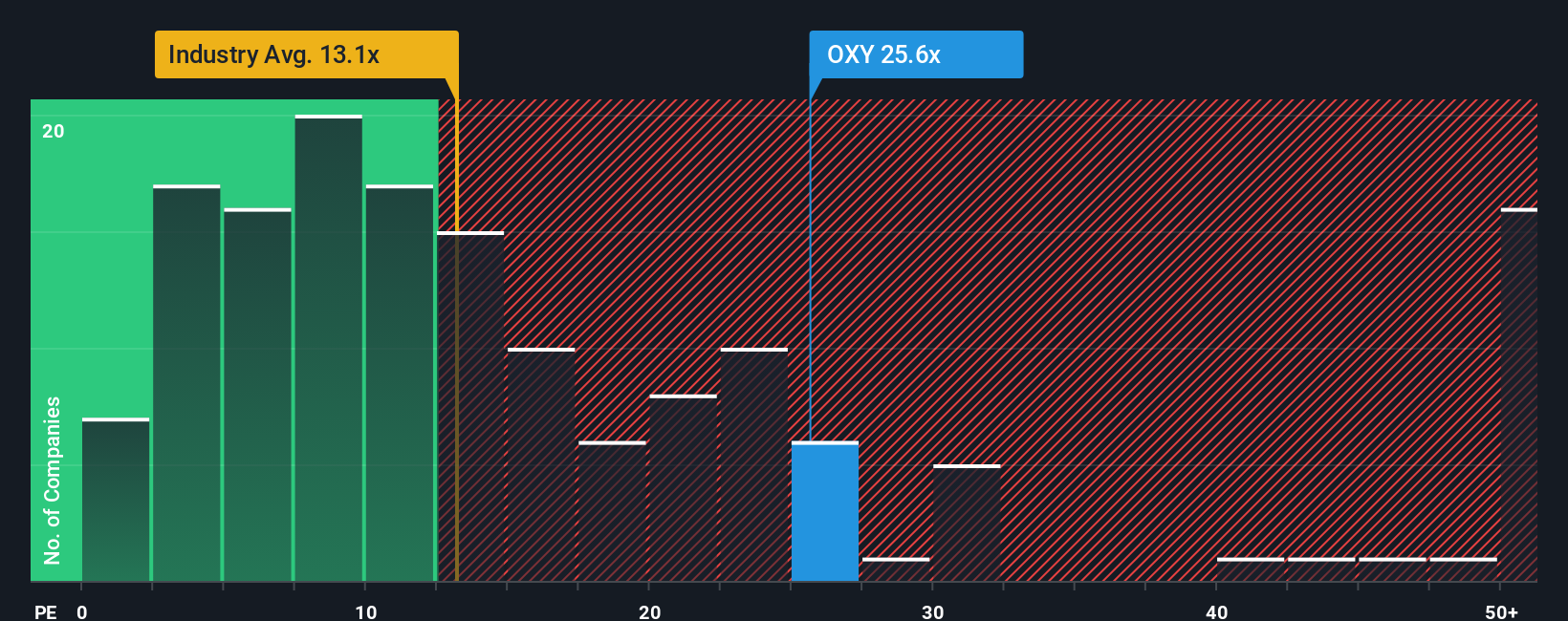

Enfoque 2: Precio de Occidental Petroleum frente a beneficios (PE)

El ratio Precio/Ganancias (PE) es una herramienta de valoración popular para empresas rentables como Occidental Petroleum porque conecta el valor de mercado de una empresa directamente con su cuenta de resultados. Para los inversores, el ratio PE brilla especialmente cuando los beneficios son positivos, ya que proporciona una visión más clara de lo que se está pagando realmente por cada dólar ganado.

Es importante recordar que un PER "normal" o "justo" depende a menudo de las expectativas de crecimiento de los beneficios y del riesgo. Un mayor crecimiento suele favorecer un PE más alto, mientras que un mayor riesgo suele reducirlo.

Actualmente, Occidental Petroleum cotiza a un PER de 28,9 veces. En comparación, el PER medio de sus homólogas del sector del petróleo y el gas es de 25,5 veces, y el del sector en general es considerablemente inferior, de 13,9 veces. Estas referencias ofrecen una instantánea de cómo valora el mercado empresas similares.

Aquí es donde entra en juego el "Fair Ratio" de Simply Wall St. Basándose en factores como el crecimiento de los beneficios de Occidental, los márgenes de beneficios, la capitalización bursátil, los riesgos y el sector en general, Simply Wall St calcula un ratio de PER justo para Occidental de 21,2x. Esta métrica patentada va más allá de una simple media de pares o del sector, ya que pondera los fundamentales específicos de la empresa que realmente impulsan el valor.

Comparando el PER real (28,9 veces) con el justo (21,2 veces), las acciones de Occidental Petroleum parecen actualmente sobrevaloradas según este método. El mercado parece estar teniendo en cuenta un mayor crecimiento o un menor riesgo de lo que justifican los fundamentales de la empresa.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1405 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

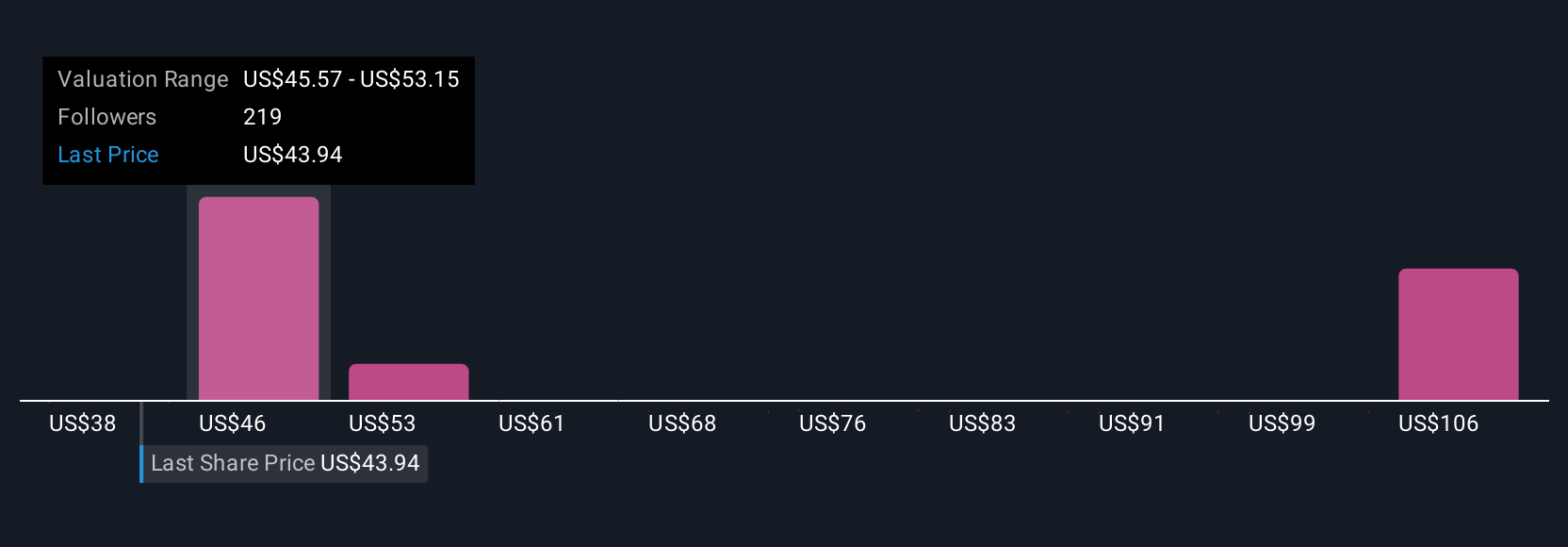

Mejore su toma de decisiones: Elija su narrativa de Occidental Petroleum

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle Narrativas, un marco sencillo pero potente que le permite contar su propia historia sobre el futuro de una empresa y vincularla directamente a los números que más importan: valor razonable, ingresos futuros, beneficios y márgenes de beneficio.

Con las Narrativas, puede exponer su visión personal sobre las perspectivas empresariales de Occidental Petroleum, tanto si cree en un crecimiento audaz impulsado por su innovación en la captura de carbono como si se muestra cauto ante los riesgos del precio del petróleo y los vientos en contra del sector. Cada narrativa conecta de forma transparente sus expectativas sobre la estrategia, la posición en el mercado y los riesgos de Occidental con una previsión financiera detallada y un valor razonable estimado por acción. Esto facilita enormemente la evaluación de si el precio actual representa una oportunidad o una señal de alarma.

Lo mejor de todo es que las Narrativas están disponibles en la Comunidad Simply Wall St, donde millones de inversores las utilizan para seguir sus perspectivas y responder a medida que nuevos acontecimientos, como los beneficios o las grandes operaciones, actualizan las estimaciones subyacentes en tiempo real.

Por ejemplo, algunos inversores ven el valor razonable de Occidental tan alto como 67,67 $, centrándose en la CAC a largo plazo y el liderazgo del petróleo, mientras que otros lo estiman en 40,00 $, reflejando las preocupaciones sobre la deuda y las transiciones de la industria. Las narrativas le permiten ver, compartir y evaluar estas perspectivas una al lado de la otra para impulsar sus propias decisiones de inversión.

¿Cree que Occidental Petroleum tiene algo más que contar? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Occidental Petroleum puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:OXY

Advertisement