Advertisement

¿Significa la caída del 36,8% de ONEOK una oportunidad perdida en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si ONEOK podría ser un valor oculto en el sector energético? Analicemos si las cifras respaldan ese presentimiento, especialmente si está buscando oportunidades que otros podrían haber pasado por alto.

- El valor ha atravesado una mala racha recientemente, con una caída del 6,9% en la última semana y del 11,8% en el último mes, con una caída del 36,8% en lo que va de año y una pérdida del 31,4% en un año. A más largo plazo, en cinco años las acciones han subido un impresionante 164,5%.

- Parte de la reciente evolución de los precios se debe a los titulares sobre los cambios en la demanda de energía y las novedades normativas que afectan a los operadores de oleoductos y gasoductos como ONEOK. Los analistas y los inversores han respondido a las noticias sobre las inversiones en infraestructuras y los cambios de opinión en el sector midstream, que reflejan tanto los riesgos como las oportunidades que afronta la empresa.

- Desde el punto de vista puramente numérico, ONEOK obtiene una puntuación de valoración de 6 sobre 6 en nuestras comprobaciones de valor, lo que sugiere un potencial real de infravaloración. Examinaremos los principales métodos de valoración dentro de un momento, pero permanezca atento porque hay una forma aún más perspicaz de evaluar el valor razonable al final del artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de ONEOK

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. Este enfoque refleja lo que esos dólares futuros valen en el presente, teniendo en cuenta los riesgos y el valor temporal del dinero.

En el caso de ONEOK, el flujo de caja libre (FCF) de los últimos doce meses ascendió a 2.870 millones de dólares. Según las estimaciones de los analistas, el FCF crecerá hasta alcanzar los 4.500 millones de dólares a finales de 2029. Más allá de los cinco primeros años de previsiones, Simply Wall St amplía las proyecciones utilizando puntos de referencia del sector y el rendimiento histórico para ofrecer una perspectiva completa a diez años. Estos flujos de caja crecientes son la columna vertebral del modelo de valoración, que utiliza un método de Flujo de Caja Libre a Fondos Propios en 2 Etapas para captar tanto el repunte a medio plazo como el estado estable a más largo plazo.

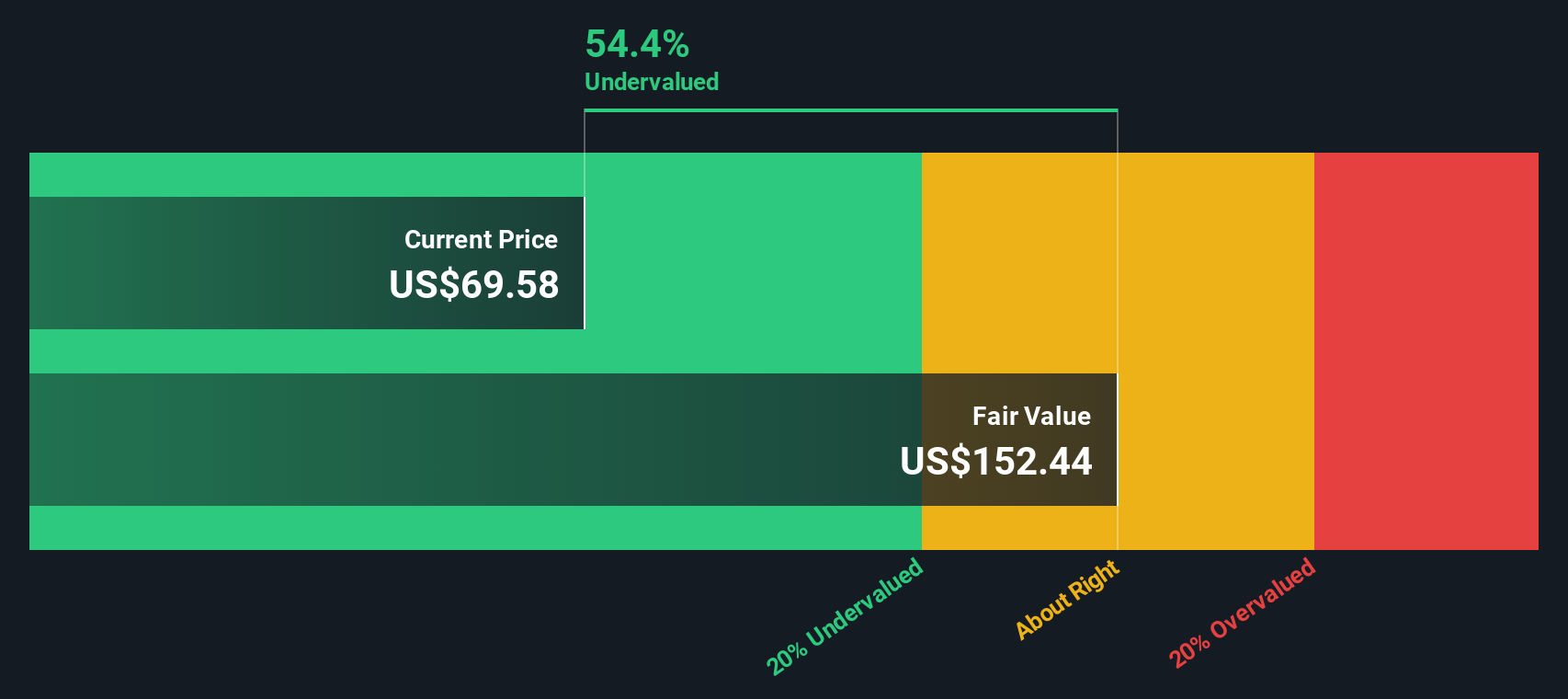

Sobre la base de estos cálculos, el valor intrínseco estimado de las acciones de ONEOK es de 135,16 dólares. En comparación con el precio actual de la acción, esto implica que cotiza con un descuento del 52,4% respecto a su valor intrínseco. Esto sugiere que está significativamente infravalorada por el mercado en este momento.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que ONEOK está infravalorada en un 52,4%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 844 valores infravalorados en función de los flujos de caja.

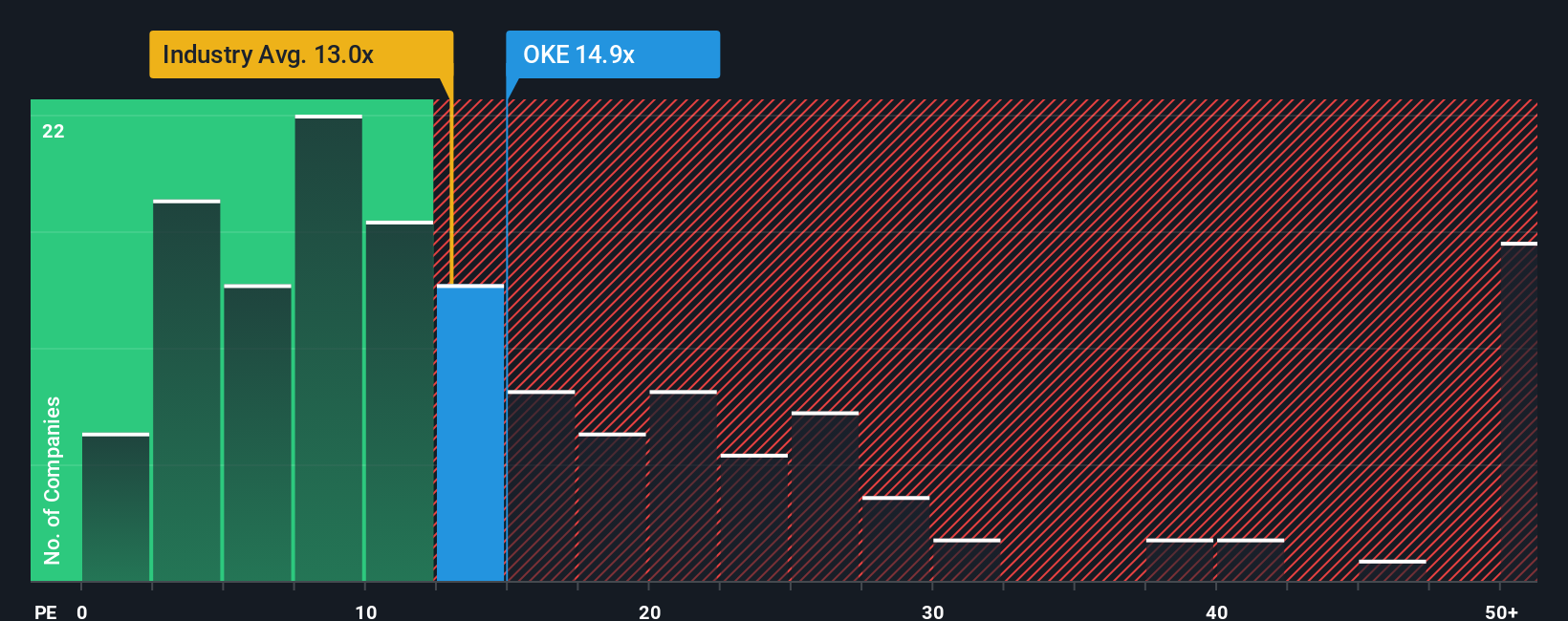

Enfoque 2: Precio de ONEOK frente a beneficios

El ratio Precio/Ganancias (PE) es una métrica de valoración clásica, especialmente relevante para empresas rentables como ONEOK. Refleja cuánto están dispuestos a pagar los inversores por cada dólar de beneficios y es una forma directa de comparar la rentabilidad y el sentimiento del mercado.

Lo que constituye un ratio PE "justo" depende a menudo de las expectativas de crecimiento futuro y de los riesgos asociados a la empresa. Las empresas de rápido crecimiento suelen justificar un PE más alto, mientras que las de crecimiento constante o menor suelen cotizar a múltiplos más bajos.

El PER actual de ONEOK es de 12,1 veces. En contexto, se sitúa justo por debajo de la media del sector del petróleo y el gas (12,7 veces) y también por debajo de la media de su grupo de referencia (14,2 veces). Esto puede sugerir unas expectativas de descuento moderadas por parte del mercado, o quizás que ya se han tenido en cuenta algunos riesgos.

Simply Wall St introduce el concepto de "Ratio Justo", que en este caso se calcula en 18,6 veces para ONEOK. A diferencia de las simples comparaciones entre pares o entre sectores, el Ratio Justo incorpora múltiples factores específicos de la empresa, como las perspectivas de crecimiento de los beneficios, los márgenes de beneficio, la capitalización bursátil, las tendencias del sector y el perfil de riesgo. Al combinar estos factores, proporciona una medida de valor más adaptada y orientada al futuro.

Si nos fijamos en las cifras, el PER real de ONEOK (12,1x) está muy por debajo de su Ratio Justo (18,6x). Esto sugiere que el valor tiene un precio atractivo teniendo en cuenta sus perspectivas de crecimiento y su perfil de riesgo.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1410 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

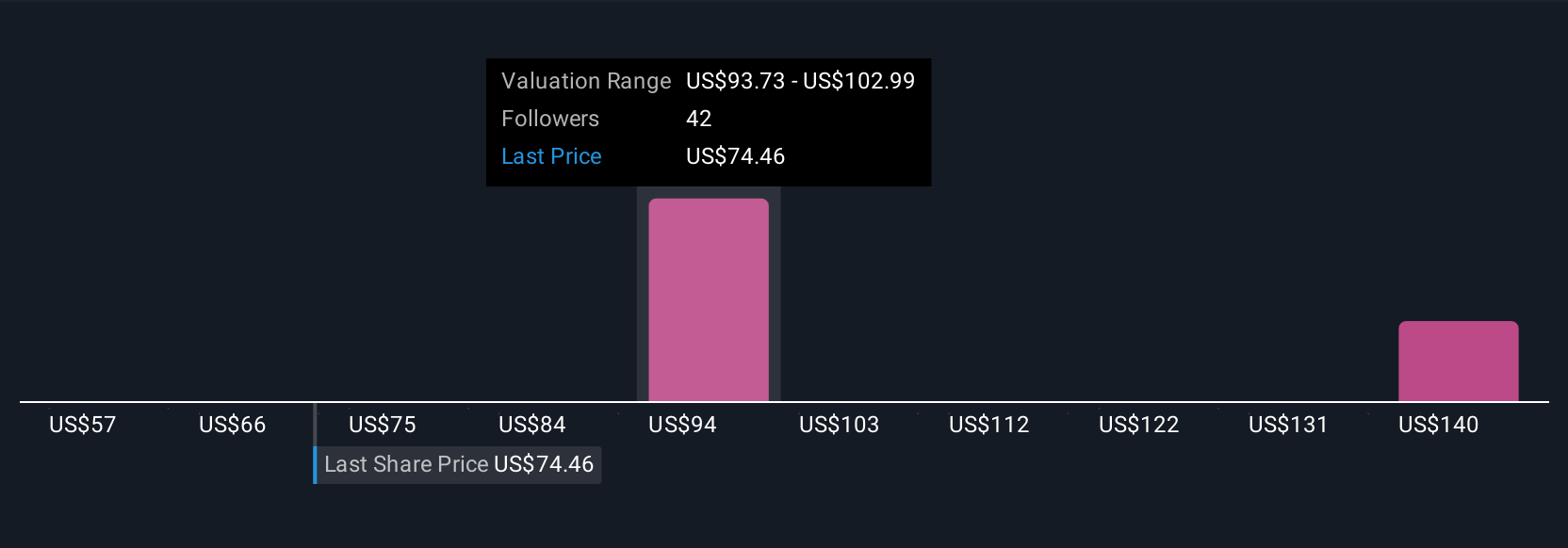

Mejore su toma de decisiones: Elija su narrativa de ONEOK

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una Narrativa es un marco simple pero poderoso que le permite contar la historia detrás de los números. Combina su perspectiva personal sobre el negocio de ONEOK y sus expectativas para sus futuros ingresos, beneficios y márgenes en una previsión financiera concreta y un valor razonable calculado.

A diferencia del análisis tradicional, las Narrativas conectan la historia empresarial de ONEOK con un modelo dinámico que revela lo que usted cree que valen realmente sus acciones y por qué. Son accesibles y fáciles de usar directamente en la página de la Comunidad de la plataforma Simply Wall St, donde millones de inversores comparten sus opiniones.

Las narrativas le ayudan a decidir: "¿El valor justo de mi narrativa dice que ONEOK es una compra, una retención o una venta al precio de mercado actual?". Y como las Narrativas se actualizan dinámicamente a medida que llegan noticias o nuevos resultados de la empresa, su opinión puede mantenerse siempre relevante e informada.

A modo de ejemplo, algunos inversores creen que ONEOK podría alcanzar los 126 dólares por acción, basándose en la sólida expansión de las infraestructuras y el aumento de la demanda de exportaciones. Otros ven un valor más prudente, cercano a los 82 dólares por acción, dados los riesgos regulatorios y la volatilidad de los beneficios. Las narrativas le permiten comparar estas perspectivas y elaborar las suyas propias, todo en un mismo lugar.

¿Crees que hay algo más en la historia de ONEOK? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si ONEOK puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:OKE

Advertisement