Estas 4 medidas indican que Northern Oil and Gas (NYSE:NOG) está utilizando la deuda razonablemente bien

El legendario gestor de fondos Li Lu (al que apoyó Charlie Munger) dijo una vez: "El mayor riesgo de una inversión no es la volatilidad de los precios, sino si vas a sufrir una pérdida permanente de capital". Cuando pensamos en lo arriesgada que es una empresa, siempre nos gusta fijarnos en su uso de la deuda, ya que una sobrecarga de deuda puede llevar a la ruina. Vemos que Northern Oil and Gas, Inc.(NYSE:NOG) utiliza deuda en su negocio. Pero, ¿deberían preocuparse los accionistas por su uso de la deuda?

¿Cuándo es peligrosa la deuda?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, entonces existe a su merced. En el peor de los casos, una empresa puede quebrar si no puede pagar a sus acreedores. Aunque esto no es demasiado frecuente, a menudo vemos que las empresas endeudadas diluyen permanentemente a los accionistas porque los prestamistas les obligan a reunir capital a un precio distorsionado. Por supuesto, muchas empresas utilizan la deuda para financiar su crecimiento, sin que ello tenga consecuencias negativas. Cuando examinamos los niveles de endeudamiento, primero consideramos los niveles de tesorería y de deuda, conjuntamente.

Vea nuestro último análisis de Northern Oil and Gas

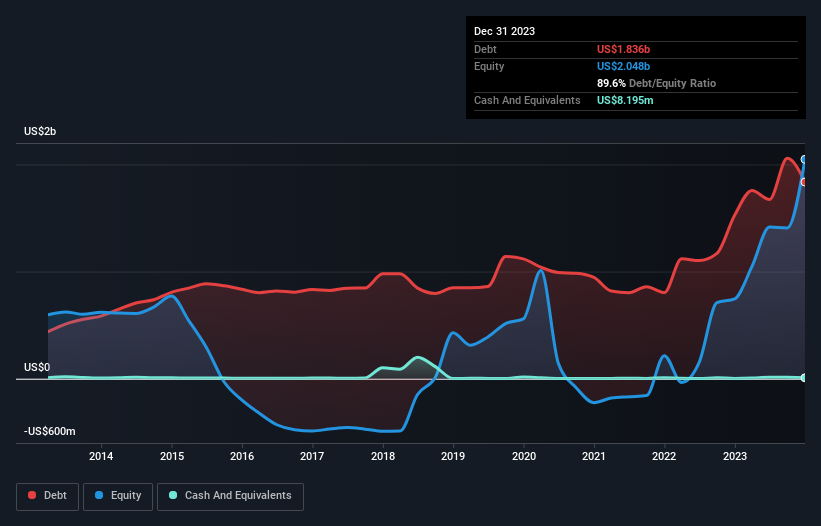

¿Cuál es la deuda de Northern Oil and Gas?

La siguiente imagen, en la que puede hacer clic para obtener más detalles, muestra que en diciembre de 2023 Northern Oil and Gas tenía una deuda de 1.840 millones de dólares, frente a los 1.530 millones de un año antes. Y no tiene mucho efectivo, por lo que su deuda neta es prácticamente la misma.

¿Cómo de sano es el balance de Northern Oil and Gas?

Podemos ver en el balance más reciente que Northern Oil and Gas tenía pasivos por valor de 385,8 millones de dólares que vencían dentro de un año, y pasivos por valor de 2.050 millones de dólares que vencían después. Como contrapartida, disponía de 8,20 millones de dólares en efectivo y 373,8 millones de dólares en cuentas por cobrar que vencían en un plazo de 12 meses. Así pues, su pasivo supera en 2.050 millones de dólares la suma de su tesorería y sus créditos a corto plazo.

Aunque esto pueda parecer mucho, no es tan grave, ya que Northern Oil and Gas tiene una capitalización bursátil de 3 650 millones de USD, por lo que probablemente podría reforzar su balance ampliando capital si lo necesitara. Pero, sin duda, debemos estar atentos a cualquier indicio de que su deuda entrañe demasiados riesgos.

Para calibrar la deuda de una empresa en relación con sus beneficios, calculamos su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y sus beneficios antes de intereses e impuestos (EBIT) divididos por sus gastos por intereses (su cobertura de intereses). De este modo, tenemos en cuenta tanto la cuantía absoluta de la deuda como los tipos de interés que se pagan por ella.

Con una deuda neta de sólo 1,1 veces el EBITDA, Northern Oil and Gas tiene una orientación bastante conservadora. Y cuenta con una cobertura de intereses de 8,3 veces, que es más que adecuada. Además, nos complace informar de que Northern Oil and Gas ha incrementado su EBIT en un 30%, reduciendo así el espectro de futuras amortizaciones de deuda. No cabe duda de que lo que más nos enseña sobre la deuda es el balance. Pero, en última instancia, la rentabilidad futura del negocio decidirá si Northern Oil and Gas puede reforzar su balance con el paso del tiempo. Así que si quiere saber lo que piensan los profesionales, puede que le interese este informe gratuito sobre las previsiones de beneficios de los analistas.

Por último, una empresa sólo puede pagar su deuda con dinero en efectivo, no con beneficios contables. Así que siempre comprobamos qué parte de ese EBIT se traduce en flujo de caja libre. Durante los tres últimos años, Northern Oil and Gas ha quemado mucho efectivo. Aunque esto puede deberse a los gastos de crecimiento, hace que la deuda sea mucho más arriesgada.

Nuestra opinión

Por lo que hemos visto, Northern Oil and Gas no lo tiene fácil, dada su conversión de EBIT a flujo de caja libre, pero los demás factores que hemos considerado nos dan motivos para ser optimistas. En particular, nos deslumbra su tasa de crecimiento del EBIT. El análisis de todos estos datos nos hace ser un poco cautos sobre los niveles de endeudamiento de Northern Oil and Gas. Aunque apreciamos que el endeudamiento puede mejorar el rendimiento de los fondos propios, sugeriríamos a los accionistas que vigilaran de cerca sus niveles de deuda, no sea que aumenten. Al analizar los niveles de deuda, el balance es el lugar obvio para empezar. Sin embargo, no todo el riesgo de la inversión reside en el balance, ni mucho menos. Tenga en cuenta que Northern Oil and Gas muestra 5 señales de advertencia en nuestro análisis de inversión, y 2 de ellas son un poco desagradables...

Al fin y al cabo, a menudo es mejor centrarse en empresas libres de deuda neta. Puede acceder a nuestra lista especial de tales empresas (todas con un historial de crecimiento de beneficios). Es gratis.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Northern Oil and Gas puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.