Tenga cuidado antes de saltar a Mesa Royalty Trust (NYSE:MTR) aunque sea un 26% más barata

Los accionistas de Mesa Royalty Trust(NYSE:MTR) no estarán contentos de ver que el precio de la acción ha tenido un mes muy duro, cayendo un 26% y deshaciendo el rendimiento positivo del período anterior. La caída de los últimos 30 días ha puesto la guinda a un año difícil para los accionistas, en el que la cotización ha bajado un 50%.

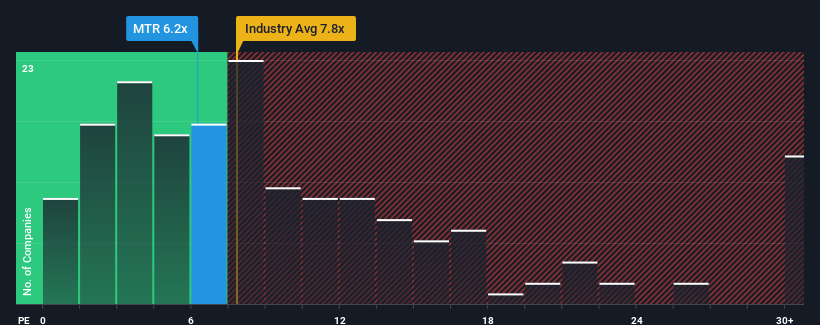

Incluso después de una caída tan grande del precio, la relación precio/beneficios (o "PER") de 6,2x de Mesa Royalty Trust podría hacerla parecer una buena compra en este momento en comparación con el mercado de Estados Unidos, donde alrededor de la mitad de las empresas tienen PER superiores a 17x e incluso los PER superiores a 33x son bastante comunes. Aunque no es prudente tomar el PER al pie de la letra, ya que puede haber una explicación de por qué es tan limitado.

El crecimiento de los beneficios logrado por Mesa Royalty Trust en el último año sería más que aceptable para la mayoría de las empresas. Una posibilidad es que el PER sea bajo porque los inversores piensan que este respetable crecimiento de los beneficios podría en realidad tener un rendimiento inferior al del mercado en general en un futuro próximo. Si esto no ocurre, los accionistas actuales tienen motivos para ser optimistas sobre la evolución futura del precio de las acciones.

Consulte nuestro último análisis de Mesa Royalty Trust

¿Corresponde el crecimiento al bajo PER?

Existe la suposición inherente de que una empresa debe tener un rendimiento muy inferior al del mercado para que ratios de PER como el de Mesa Royalty Trust se consideren razonables.

Si repasamos el último año de crecimiento de los beneficios, la empresa registró un magnífico incremento del 29%. El último trienio también ha registrado un excelente aumento global del 360% en el BPA, ayudado por su rendimiento a corto plazo. En consecuencia, los accionistas probablemente habrían acogido con satisfacción esas tasas de crecimiento de los beneficios a medio plazo.

Esto contrasta con el resto del mercado, que se espera que crezca un 10% durante el próximo año, sustancialmente por debajo de las recientes tasas de crecimiento anualizadas a medio plazo de la empresa.

En vista de ello, resulta peculiar que el PER de Mesa Royalty Trust se sitúe por debajo de la mayoría de las demás empresas. Parece que la mayoría de los inversores no están convencidos de que la empresa pueda mantener sus recientes tasas de crecimiento.

La última palabra

Las acciones de Mesa Royalty Trust se han desplomado y su PER es ahora lo suficientemente bajo como para tocar el suelo. Se argumenta que la relación precio/beneficios es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Nuestro examen de Mesa Royalty Trust reveló que las tendencias de sus beneficios a tres años no están contribuyendo a su PER tanto como habríamos predicho, dado que parecen mejores que las expectativas actuales del mercado. Podría haber algunas amenazas importantes no observadas para los beneficios que impidan que el PER iguale este rendimiento positivo. Al menos, los riesgos para los precios parecen muy bajos si se mantienen las tendencias recientes de los beneficios a medio plazo, pero los inversores parecen pensar que los beneficios futuros podrían ser muy volátiles.

Además, también debería conocer estas 3 señales de advertencia que hemos detectado en Mesa Royalty Trust.

Es posible que pueda encontrar una inversión mejor que Mesa Royalty Trust. Si desea una selección de posibles candidatos, consulte esta lista gratuita de empresas interesantes que cotizan con un PER bajo (pero que han demostrado que pueden aumentar sus beneficios).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Mesa Royalty Trust puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.