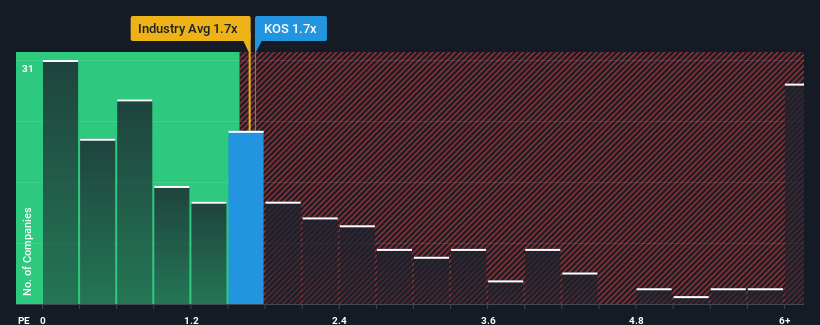

No es exagerado decir que la relación precio/ventas (o "P/V") de 1,7 veces de Kosmos Energy Ltd . (NYSE:KOS) parece bastante "intermedia" para las empresas de petróleo y gas de Estados Unidos, ya que coincide con la relación P/V del sector en general. Sin embargo, los inversores podrían estar pasando por alto una clara oportunidad o un posible contratiempo si no existe una base racional para el P/S.

Vea nuestro último análisis de Kosmos Energy

¿Cómo ha sido el rendimiento reciente de Kosmos Energy?

Kosmos Energy ha tenido problemas últimamente, ya que sus ingresos han disminuido más rápido que los de la mayoría de las demás empresas. Una posibilidad es que el P/S sea moderado porque los inversores piensan que la tendencia de los ingresos de la empresa acabará por alinearse con la de la mayoría de las demás empresas del sector. Así que, aunque se podría decir que las acciones están baratas, los inversores buscarán una mejora antes de considerarlas un buen valor. Si no es así, los accionistas existentes pueden estar un poco nerviosos sobre la viabilidad del precio de la acción.

¿Quiere saber qué opinan los analistas sobre el futuro de Kosmos Energy en comparación con el sector? En ese caso, nuestro informegratuito es un buen punto de partida.¿Qué nos dicen las métricas de crecimiento de ingresos sobre la P/S?

El ratio P/S de Kosmos Energy sería el típico para una empresa de la que sólo se espera un crecimiento moderado y, lo que es más importante, un rendimiento en línea con el sector.

Retrospectivamente, el año pasado se produjo un frustrante descenso del 26% en los ingresos de la empresa. Sin embargo, el último trienio ha registrado un excelente aumento global de los ingresos del 74%, a pesar de sus insatisfactorios resultados a corto plazo. Aunque ha sido un viaje lleno de baches, es justo decir que el crecimiento de los ingresos recientes ha sido más que adecuado para la empresa.

En cuanto al futuro, las estimaciones de los ocho analistas que cubren la empresa sugieren que los ingresos crecerán un 4,5% anual en los próximos tres años. Esta previsión es muy superior al 1,3% anual previsto para el sector en general.

Con esta información, nos parece interesante que Kosmos Energy cotice a un PER bastante similar al del sector. Al parecer, algunos accionistas se muestran escépticos ante las previsiones y han aceptado precios de venta más bajos.

La última palabra

Se argumenta que la relación precio/ventas es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

A pesar de las atractivas cifras de crecimiento de los ingresos, que superan a las del sector, el PER de Kosmos Energy no es exactamente lo que cabría esperar. Tal vez la incertidumbre en las previsiones de ingresos es lo que mantiene el ratio P/S en consonancia con el resto del sector. Al menos, el riesgo de caída del precio parece moderado, pero los inversores parecen pensar que los ingresos futuros podrían sufrir cierta volatilidad.

No queremos aguar demasiado la fiesta, pero también hemos encontrado 3 señales de advertencia para Kosmos Energy (¡una es potencialmente grave!) que hay que tener en cuenta.

Si las empresas con un sólido crecimiento de los beneficios en el pasado son de su interés, puede que desee ver esta colección gratuita de otras empresas con un fuerte crecimiento de los beneficios y bajos ratios PER.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Kosmos Energy puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.