Advertisement

Las grandes adquisiciones de activos de Energy Transfer suscitan el debate, mientras las acciones suben un 79% en tres años

Simply Wall St

Revisado por Bailey Pemberton

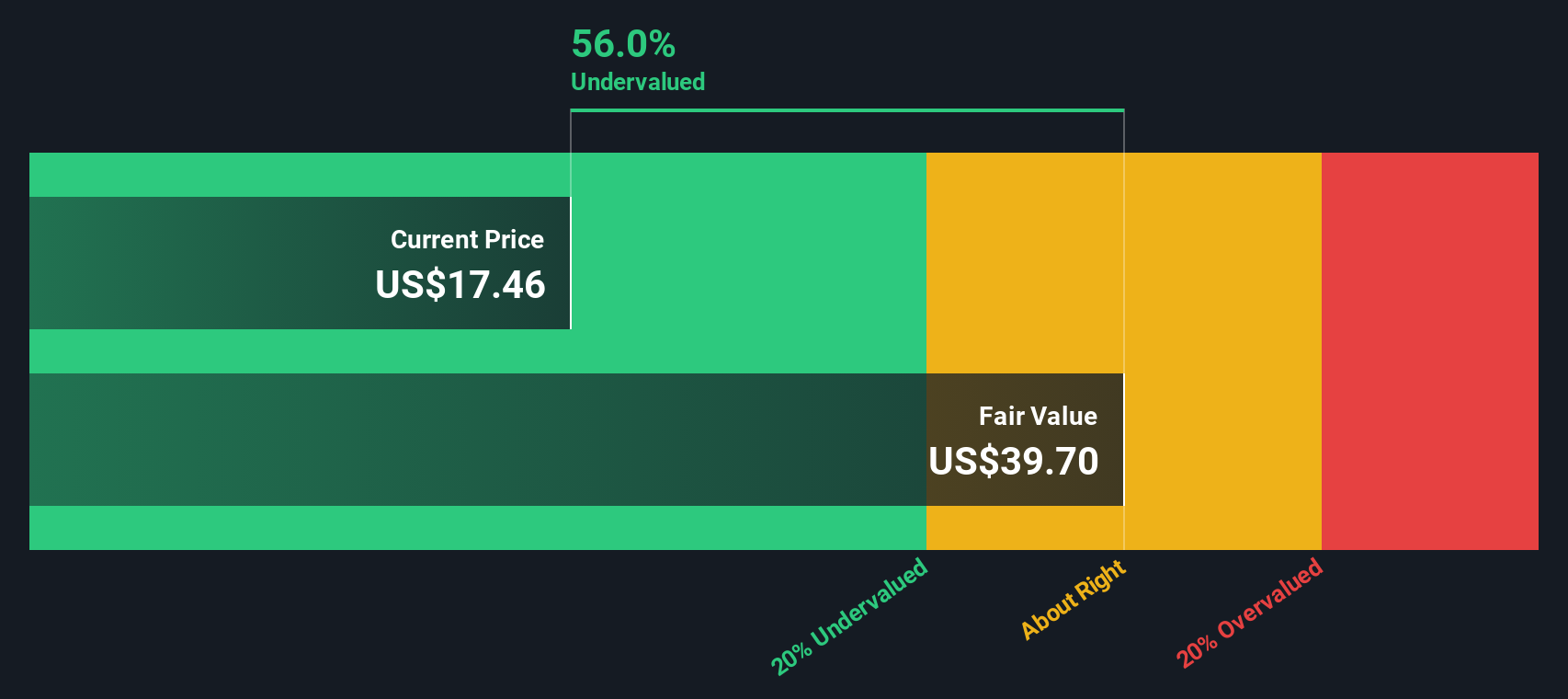

- ¿Tiene curiosidad por saber si Energy Transfer es una ganga o simplemente otro nombre de su lista de seguimiento? Está usted en el lugar adecuado para saber si este valor está infravalorado o si se trata simplemente de un bombo publicitario.

- Tras subir un 3,4% en la última semana y mantenerse estable durante el mes, Energy Transfer ha subido casi un 6% en el año, con una llamativa rentabilidad a largo plazo de más del 79% en tres años y un enorme 316% en cinco años. Sin embargo, ha retrocedido un poco en lo que va de año.

- Varios informes han destacado los proyectos de expansión en curso y las notables adquisiciones de activos de Energy Transfer, alimentando el entusiasmo de los inversores y contribuyendo a la reciente fortaleza de la cotización. El papel activo de la empresa en las operaciones de infraestructuras energéticas en Norteamérica la mantiene con frecuencia en los titulares y a menudo cambia la percepción de los inversores sobre su trayectoria de crecimiento y su perfil de riesgo.

- En nuestras comprobaciones de valoración, Energy Transfer obtiene una puntuación perfecta de 6 sobre 6 por estar infravalorada, pero las métricas tradicionales son sólo la mitad de la historia. Siga con nosotros mientras profundizamos en los detalles de cómo valoran los analistas a esta empresa y le revelamos una forma aún mejor de calibrar si realmente merece la pena prestarle atención.

Método 1: Análisis del flujo de caja descontado (DCF) de Energy Transfer

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. Este enfoque se centra en la cantidad de efectivo que se espera que Energy Transfer genere para los accionistas a lo largo del tiempo, en lugar de basarse únicamente en los beneficios o activos actuales.

Actualmente, Energy Transfer registra un flujo de caja libre de 6.770 millones de dólares. Según las previsiones de los analistas y las extrapolaciones del modelo, se prevé que el flujo de caja libre anual crezca hasta alcanzar los 7.810 millones de dólares en 2029. Se prevén aumentos continuados durante varios años más. Estas proyecciones combinan las estimaciones de los analistas para los próximos cinco años con el crecimiento modelizado para los periodos posteriores y pretenden ofrecer una perspectiva global a largo plazo.

Utilizando esta metodología, el modelo DCF indica un valor intrínseco de 43,84 dólares por acción. En comparación con el precio actual de la acción, esto representa un descuento del 61,2% y sugiere que las acciones de Energy Transfer podrían estar significativamente infravaloradas sobre la base del potencial de flujo de caja futuro.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Energy Transfer está infravalorada en un 61,2%. Añádalo a su lista de seguimiento o cartera, o descubra otros 886 valores infravalorados en función de los flujos de caja.

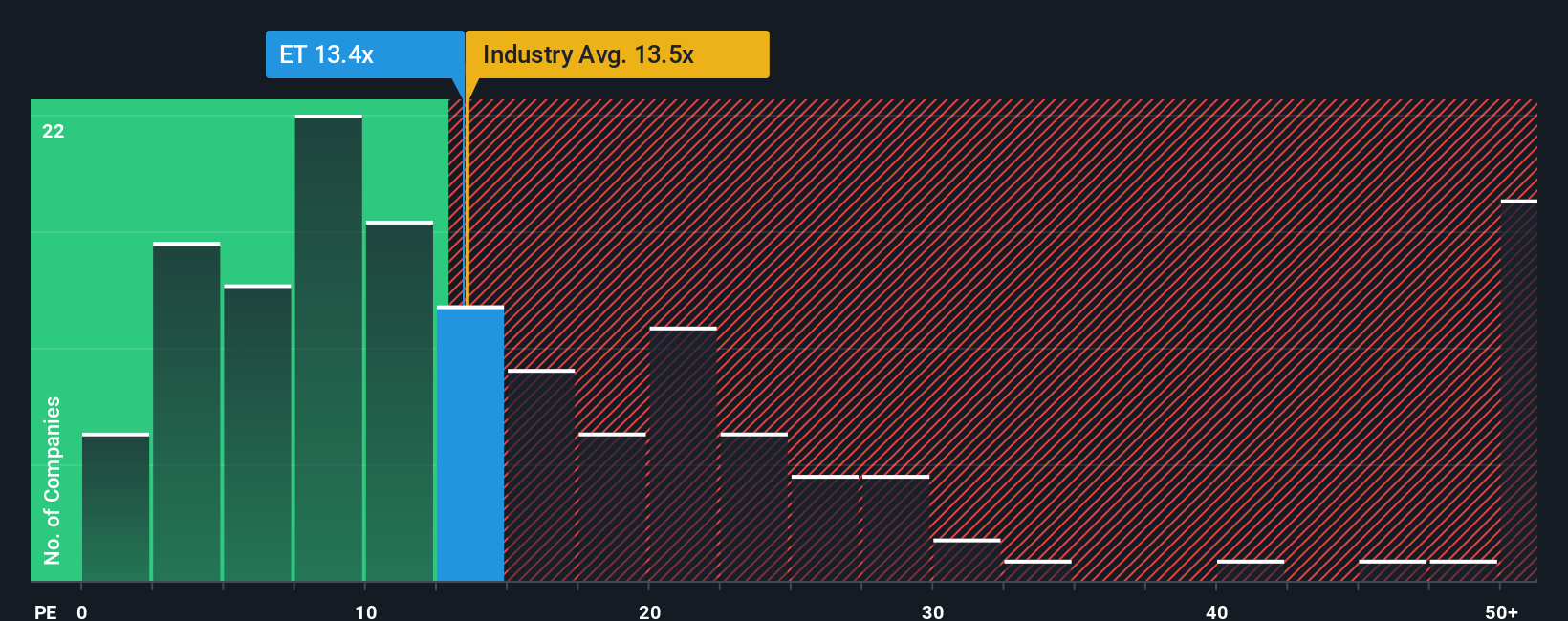

Enfoque 2: Precio de Energy Transfer frente a beneficios (PE)

Para empresas rentables como Energy Transfer, el ratio Precio/Beneficios (PE) es una medida muy utilizada y significativa porque refleja la relación entre el valor de mercado de una empresa y sus beneficios actuales. Los inversores suelen fijarse en el ratio PE para juzgar lo caras o baratas que están las acciones en relación con los beneficios que generan.

Por supuesto, lo que se considera un ratio PE "normal" o "justo" puede variar en función de las expectativas de crecimiento y los riesgos percibidos. Las empresas con un crecimiento de beneficios previsto más rápido o perfiles de riesgo más bajos suelen tener múltiplos PE más altos, mientras que las que afrontan retos o volatilidad tienden a cotizar a múltiplos PE más bajos.

Actualmente, Energy Transfer cotiza a un ratio PE de 13,54 veces. Se sitúa ligeramente por debajo de la media del sector del petróleo y el gas (14,20 veces) y también por debajo de la media de empresas similares (19,35 veces). A primera vista, esto hace que parezca relativamente barata. Sin embargo, el "Fair Ratio" patentado por Simply Wall St para Energy Transfer es de 20,42 veces. El Ratio Justo es único porque incorpora no sólo comparaciones brutas con la industria o los pares, sino también las propias perspectivas de crecimiento de la empresa, los márgenes de beneficio, los factores de riesgo y el tamaño. Este enfoque basado en el contexto ofrece una imagen más precisa del valor que la simple evaluación comparativa.

Dado que el actual ratio PE de Energy Transfer es significativamente inferior a su Ratio Justo, el análisis apunta a que el valor está infravalorado según esta métrica.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1410 empresas en las que la gente con información privilegiada está apostando fuerte por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de transferencia de energía

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. En lugar de limitarse a calcular números, una narrativa es su historia personalizada para una empresa, que refleja cómo ve su futuro en lugar de centrarse únicamente en su precio o beneficios actuales.

En la plataforma de Simply Wall St, las Narrativas le permiten conectar los puntos. Usted articula su perspectiva sobre el futuro de una empresa estableciendo hipótesis para datos financieros clave como el crecimiento de los ingresos, los márgenes de beneficios futuros y los ratios de PER "justos". A continuación, el sistema traduce su historia en una previsión clara y un valor intrínseco actualizado, facilitando la comparación de su valor razonable con el precio de mercado en tiempo real de Energy Transfer.

Lo que diferencia a las Narrativas es lo accesibles y dinámicas que son, disponibles para todo el mundo dentro de la página de la Comunidad. A medida que aparecen noticias o nuevos resultados, las Narrativas de la Comunidad se actualizan automáticamente, de modo que su tesis de inversión puede evolucionar en tiempo real con la historia de la empresa.

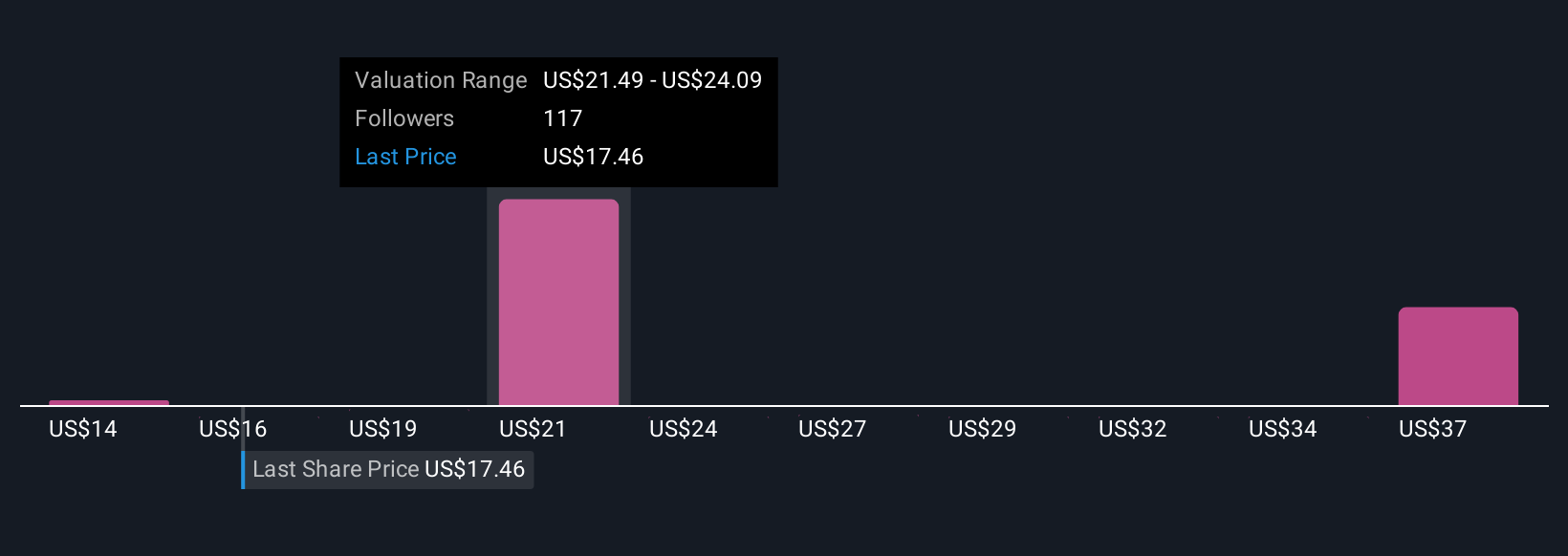

Por ejemplo, algunos inversores creen que Energy Transfer generará 7.600 millones de dólares en beneficios y merece una valoración más alta (la visión "alcista", que sugiere un recorrido al alza), mientras que otros sólo ven 4.100 millones de dólares y prefieren una perspectiva más conservadora (el escenario "bajista"). Las narrativas te permiten explorar estos caminos, comprobar tus propias previsiones y tomar decisiones de inversión con mucho más contexto y confianza.

¿Crees que hay algo más en la historia de Energy Transfer? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Energy Transfer puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:ET

Advertisement