Advertisement

Cómo las recientes inversiones en infraestructuras están determinando el valor actual de las acciones de Energy Transfer

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez se ha preguntado si Energy Transfer podría ser una ganga oculta o si el precio refleja realmente sus puntos fuertes a largo plazo? No es el único que se pregunta cuál es el valor de este título en estos momentos.

- El precio de la acción ha caído un 2,3% en la última semana y un 1,3% en el último mes, pero en cinco años se ha revalorizado un increíble 356,7%. Este rendimiento ha llamado la atención tanto de los que buscan valor como de los inversores en crecimiento.

- Las noticias recientes ponen de relieve el optimismo actual en torno a las inversiones en infraestructuras, así como los debates reguladores que afectan al sector energético en general. Estos acontecimientos han influido en la percepción de Energy Transfer en el mercado y siguen conformando el sentimiento en torno a las operaciones de oleoductos y gasoductos y las oportunidades de crecimiento.

- Cuando sometemos a Energy Transfer a nuestras comprobaciones de valoración, obtiene una puntuación perfecta de 6 sobre 6, un resultado impresionante para cualquier valor. Veamos qué revelan los distintos métodos de valoración sobre esta empresa. Asegúrese de quedarse, porque hay una forma más inteligente de detectar el valor que querrá ver al final.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Energy Transfer

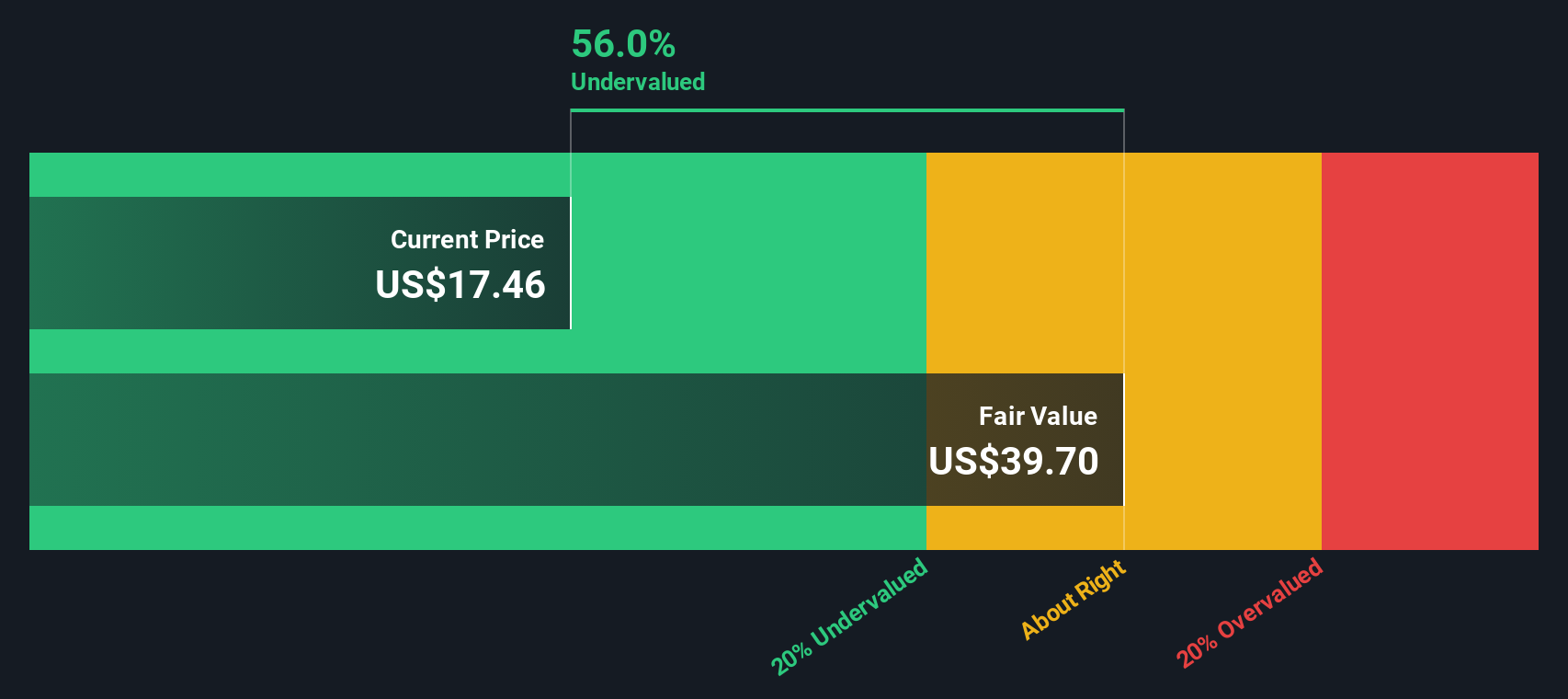

El modelo de flujo de caja descontado (DCF) proyecta los flujos de caja futuros de una empresa y los descuenta al valor actual, con el objetivo de estimar lo que podría valer toda la empresa en este momento. Para Energy Transfer, los analistas han calculado el Flujo de Caja Libre actual en más de 7.100 millones de dólares. Durante la próxima década, se espera que esta capacidad de generación de efectivo aumente cada año, hasta alcanzar casi 10.300 millones de dólares en 2035, según extrapolaciones basadas en las estimaciones disponibles de los analistas y en hipótesis de crecimiento futuro.

Es importante señalar que, si bien los analistas proporcionan cifras sólidas de flujo de caja libre hasta 2029, las proyecciones más allá de esa fecha son modeladas por Simply Wall St para proporcionar una perspectiva a más largo plazo. Estos sólidos flujos de caja se someten al modelo DCF y este proceso llega finalmente a un valor intrínseco de 46,90 dólares por acción. Si se compara con el precio de mercado actual, esta valoración sugiere que Energy Transfer cotiza con un gran descuento del 64,9%.

Esta importante infravaloración indica que la acción puede tener un importante recorrido al alza basándose únicamente en los fundamentos del flujo de caja.

Resultado: INFRAVALORACIÓN

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Energy Transfer está infravalorada en un 64,9%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 870 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Energy Transfer frente a beneficios

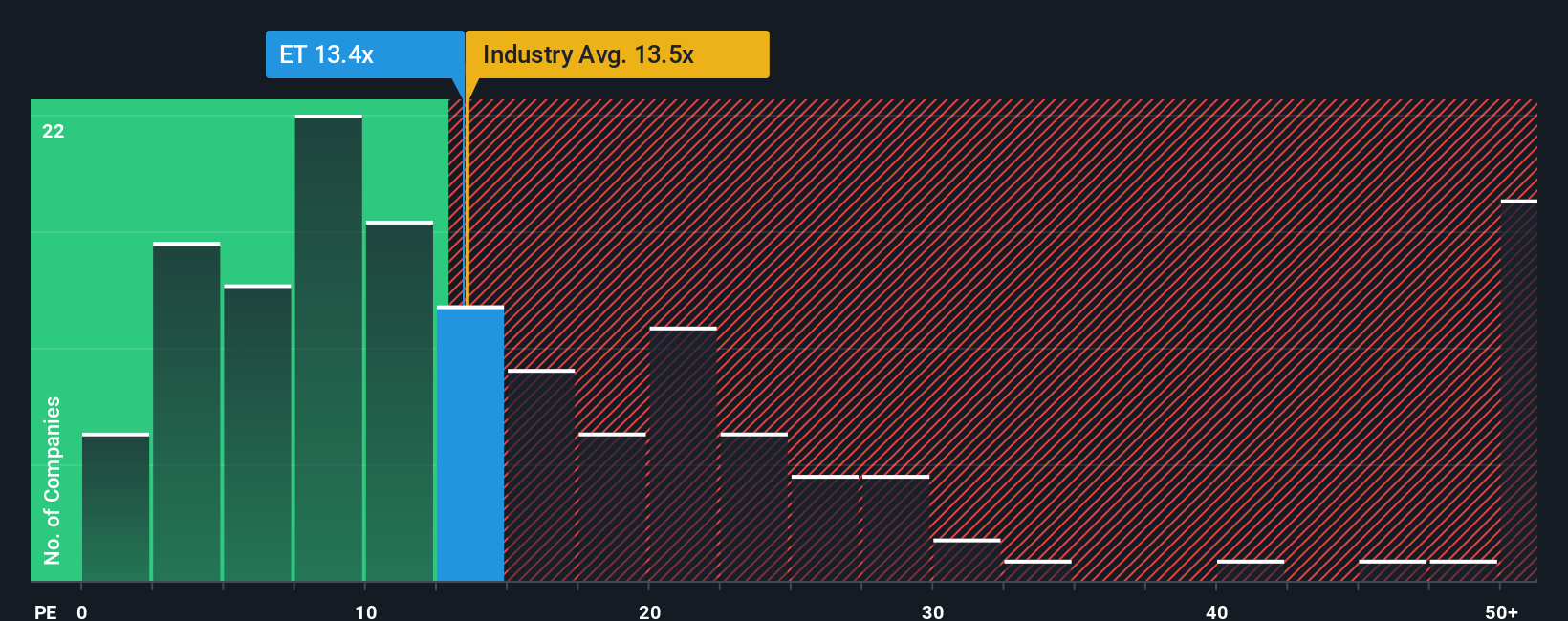

El ratio Precio/Beneficios (PE) es una métrica muy respetada para valorar empresas rentables como Energy Transfer, porque mide directamente cuánto están dispuestos a pagar hoy los inversores por un dólar de beneficios actuales. Cuando una empresa genera beneficios constantes, el ratio PE ofrece una rápida instantánea de las expectativas del mercado en relación con sus resultados.

Las perspectivas de crecimiento y el riesgo desempeñan un papel importante a la hora de determinar cuál debe ser un ratio PE "normal" o "justo". Si se espera que los beneficios de una empresa aumenten rápidamente, los inversores aceptarán en general un PER más alto, mientras que un mayor riesgo puede hacer que el ratio justo sea más bajo. En este contexto, el PER actual de Energy Transfer es de 13,1 veces. A título comparativo, el PER medio del sector del petróleo y el gas es de 13,5 veces, mientras que el de su grupo se sitúa en torno a 18,8 veces.

Para profundizar más allá de los pares y las instantáneas del sector, Simply Wall St calcula un "Ratio Justo" propio. Se trata de un múltiplo de PER adaptado que tiene en cuenta no sólo el sector, sino también el crecimiento de los beneficios, el margen de beneficios, los riesgos e incluso la capitalización bursátil de la empresa. Este enfoque ofrece un punto de referencia más matizado para la valoración, ya que puede reflejar puntos fuertes o débiles ocultos que no resultan evidentes únicamente a partir de medias generales. En el caso de Energy Transfer, su ratio justo es de 20,4 veces, notablemente superior tanto al PER actual como a la media del sector. Esto sugiere que el valor cotiza con un descuento significativo basado en los fundamentales específicos de la empresa.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1396 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

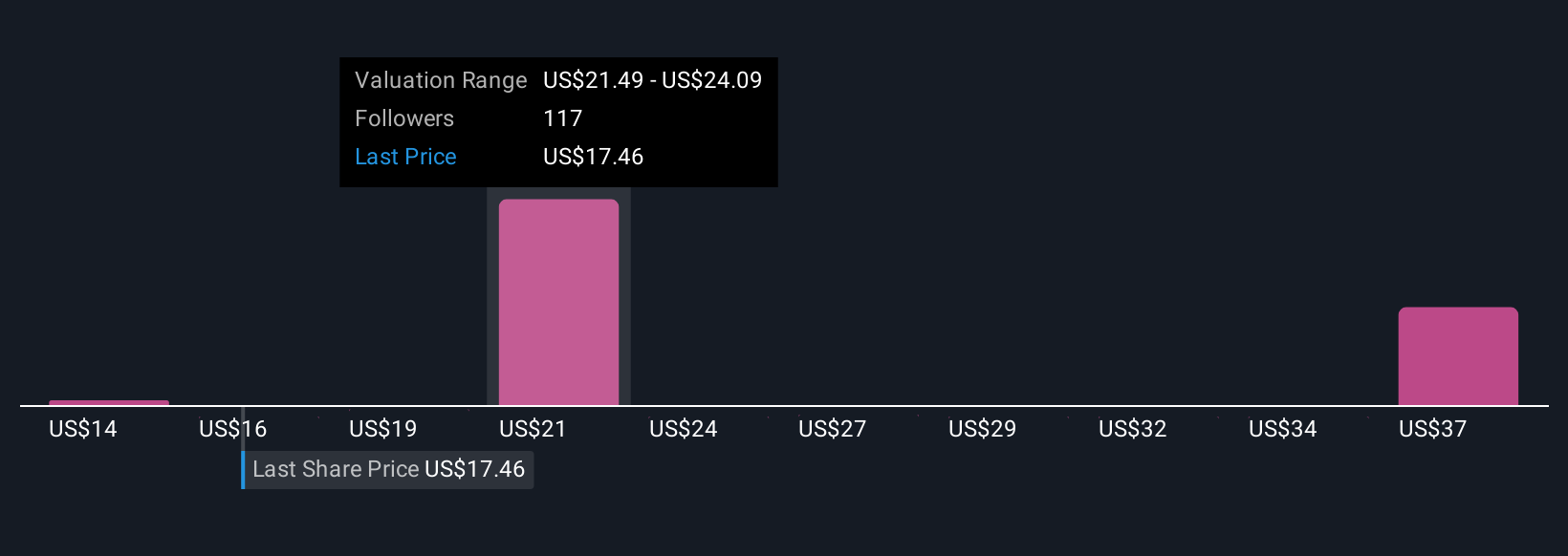

Mejore su toma de decisiones: Elija su narrativa de transferencia de energía

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa cuenta la historia de la empresa detrás de los números, lo que le permite trazar su visión del futuro de Energy Transfer, como el crecimiento de los ingresos, los márgenes de beneficio, los factores de riesgo y el valor razonable, en una previsión personalizada en lugar de basarse únicamente en los múltiplos del sector o en el consenso de los analistas.

En Simply Wall St, las Narrativas conectan la historia única de una empresa con sus propias estimaciones financieras y generan automáticamente un valor razonable. Esta herramienta sencilla y accesible, disponible en la página de la Comunidad que utilizan millones de inversores, le ayuda a visualizar si el precio actual de la acción está por encima o por debajo de su estimación del valor razonable y le orienta a la hora de decidir cuándo comprar o vender.

El verdadero poder de las Narrativas es que se actualizan dinámicamente a medida que se publican nuevos anuncios de la empresa, noticias o informes de resultados. Esto garantiza que su valoración se mantenga siempre conectada a los últimos acontecimientos.

Por ejemplo, un inversor puede creer que la expansión de la infraestructura de oleoductos y gasoductos de EE.UU. impulsará los beneficios de Energy Transfer muy por encima de las expectativas, apoyando un objetivo de precio de 25 dólares. Por el contrario, otro podría ver obstáculos regulatorios y preocupaciones sobre la transición energética, llegando a un objetivo más cauto de 20 dólares. Las narrativas le permiten fijar su propio rumbo combinando su perspectiva con los números, lo que le da mayor confianza en sus decisiones de inversión.

¿Crees que hay algo más en la historia de Energy Transfer? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Energy Transfer puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:ET

Advertisement