Advertisement

¿Reformará el giro hacia las energías renovables de EQT (EQT) su lugar en la transición energética?

Simply Wall St

Revisado por Sasha Jovanovic

- En octubre de 2025, EQT anunció que había trasladado Zelestra India a su equipo de infraestructuras de Asia-Pacífico en lugar de venderla, junto con una inversión de 600 millones de dólares y un cambio de liderazgo para un mayor desarrollo en renovables, al tiempo que abordaba los procedimientos del Tribunal Federal para su filial en Australia y era nombrada como posible beneficiaria de importantes inversiones en redes globales impulsadas por la demanda de energía relacionada con la IA.

- Este conjunto de acontecimientos pone de relieve el creciente interés de EQT tanto por las energías renovables como por las infraestructuras tradicionales de gas natural, lo que sitúa a la empresa en la encrucijada de las crecientes inversiones en la transición energética y la expansión de la economía digital.

- Examinaremos cómo la reorientación de EQT hacia las energías renovables y las mejoras previstas de la red podrían alterar sus perspectivas de inversión a largo plazo.

Descubra la próxima gran oportunidad con acciones a un centavo financieramente sólidas que equilibran el riesgo y la recompensa.

Resumen de la narrativa de inversión en EQT

Para poseer acciones de EQT, hay que creer que la demanda de infraestructuras de gas natural seguirá resistiendo incluso a medida que las energías renovables ganen terreno y que las inversiones de EQT en upstream y midstream están bien posicionadas para beneficiarse del crecimiento del consumo eléctrico impulsado por la inteligencia artificial. El reciente cambio organizativo de Zelestra India indica un énfasis operativo en las renovables, pero no cambia materialmente el principal catalizador del negocio a corto plazo: asegurar contratos de suministro de gas a largo plazo para centros de datos estadounidenses e instalaciones de exportación de GNL. El mayor riesgo actual sigue siendo la exposición a la evolución de la normativa medioambiental, sobre todo a medida que EQT amplía sus infraestructuras en un mercado sometido a un mayor escrutinio.

Los recientes acuerdos de compraventa de GNL a 20 años con Commonwealth LNG y Port Arthur LNG son fundamentales para la historia de EQT, ya que abordan directamente el catalizador de la compra de gas a largo plazo y garantizada por la demanda, y refuerzan la idea de que una infraestructura de gas fiable puede apuntalar el crecimiento energético y de las exportaciones de EE.UU., incluso a medida que el mercado se centra en las energías renovables.

Sin embargo, los inversores también deben sopesar el impacto del endurecimiento de la...

Lea el artículo completo sobre EQT (¡es gratis!)

La narrativa de EQT prevé unos ingresos de 9.800 millones de dólares y unos beneficios de 3.800 millones de dólares para 2028. Esto supone un crecimiento anual de los ingresos del 11,3% y un aumento de los beneficios de 2.700 millones de dólares desde los 1.100 millones actuales.

Descubracómo las previsiones de EQT arrojan un valor razonable de 62,80 $, un 17% al alza respecto a su precio actual.

Explorar otras perspectivas

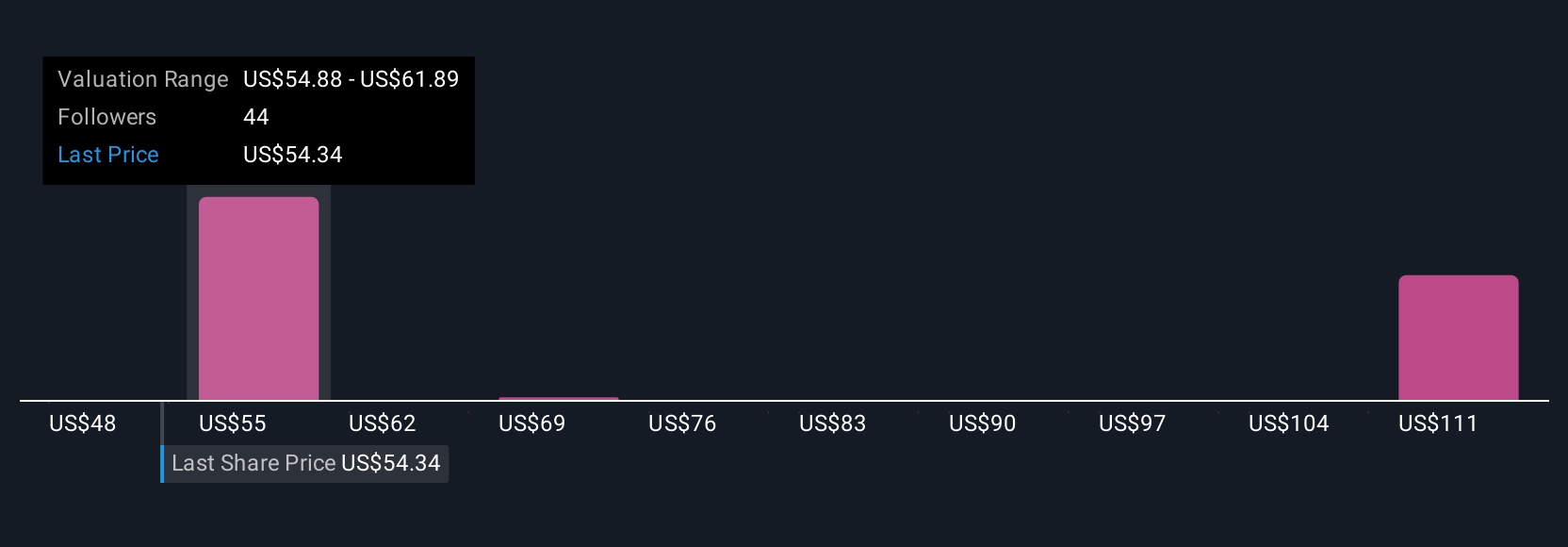

Cinco estimaciones del valor razonable de Simply Wall St Community sitúan el precio de EQT entre 47,87 y 96,75 dólares por acción, lo que muestra una oscilación de casi el doble en las perspectivas. Mientras que algunas se centran en los catalizadores de los contratos de GNL a largo plazo, otras advierten de que los obstáculos normativos o medioambientales podrían cambiar el ritmo de crecimiento de EQT, lo que le recuerda que debe explorar varios puntos de vista antes de decidirse.

Explore otras 5 estimaciones del valor razonable de EQT: ¡por qué las acciones podrían valer hasta un 80% más que el precio actual!

Construya su propia narrativa de EQT

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación sobre EQT es nuestro análisis que destaca 3 recompensas clave que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre EQT proporciona un completo análisis fundamental resumido en un único gráfico -el Copo de Nieve- que facilita la evaluación de la salud financiera global de EQT de un vistazo.

¿Le interesan otras posibilidades?

Oportunidades como ésta no duran. Estas son las opciones más prometedoras de hoy. Compruébelas ahora:

- Hemos encontrado 18 valores estadounidenses que se prevé que paguen una rentabilidad por dividendo superior al 6% el próximo año. Vea la lista completa gratis.

- La IA está a punto de cambiar la asistencia sanitaria. Estos 33 valores trabajan en todos los campos, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todas ellas tienen una capitalización inferior a 10.000 millones de dólares.

- El boom petrolero de Trump ya está aquí: los oleoductos están listos para beneficiarse. Descubra los 22 valores estadounidenses en la cresta de la ola.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si EQT puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:EQT

Advertisement