Advertisement

¿Significan las recientes noticias políticas una oportunidad en las acciones de Enterprise Products Partners para 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Está pensando si Enterprise Products Partners es una compra inteligente en este momento? No es el único, sobre todo si le gusta encontrar valor donde otros no lo ven.

- El valor ha sufrido algunos baches últimamente, con una caída del 3,2% en la última semana y del 4,8% en lo que va de año. Aun así, cuenta con una impresionante subida del 10,4% en el último año y del 142,1% en cinco años.

- Gran parte de la reciente actividad de los precios se ha visto impulsada por los titulares sobre los cambios en la política energética y las inversiones en infraestructuras a gran escala en EE.UU., que afectan directamente a las enormes redes de oleoductos de Enterprise Products Partners. El sentimiento del mercado parece oscilar entre el optimismo por el crecimiento a largo plazo y la cautela ante los cambios normativos.

- Si sigue de cerca la valoración, la empresa obtiene una puntuación de 5 sobre 6 en nuestra lista de valores, que puede consultar aquí. A continuación, desglosaremos esas cifras y veremos cómo queda Enterprise. Al final, presentaremos una perspectiva de la valoración que quizá no haya considerado antes.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Enterprise Products Partners

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos al presente. Este enfoque ayuda a los inversores a determinar el valor actual de una empresa, basándose en su capacidad prevista de generar efectivo a lo largo del tiempo.

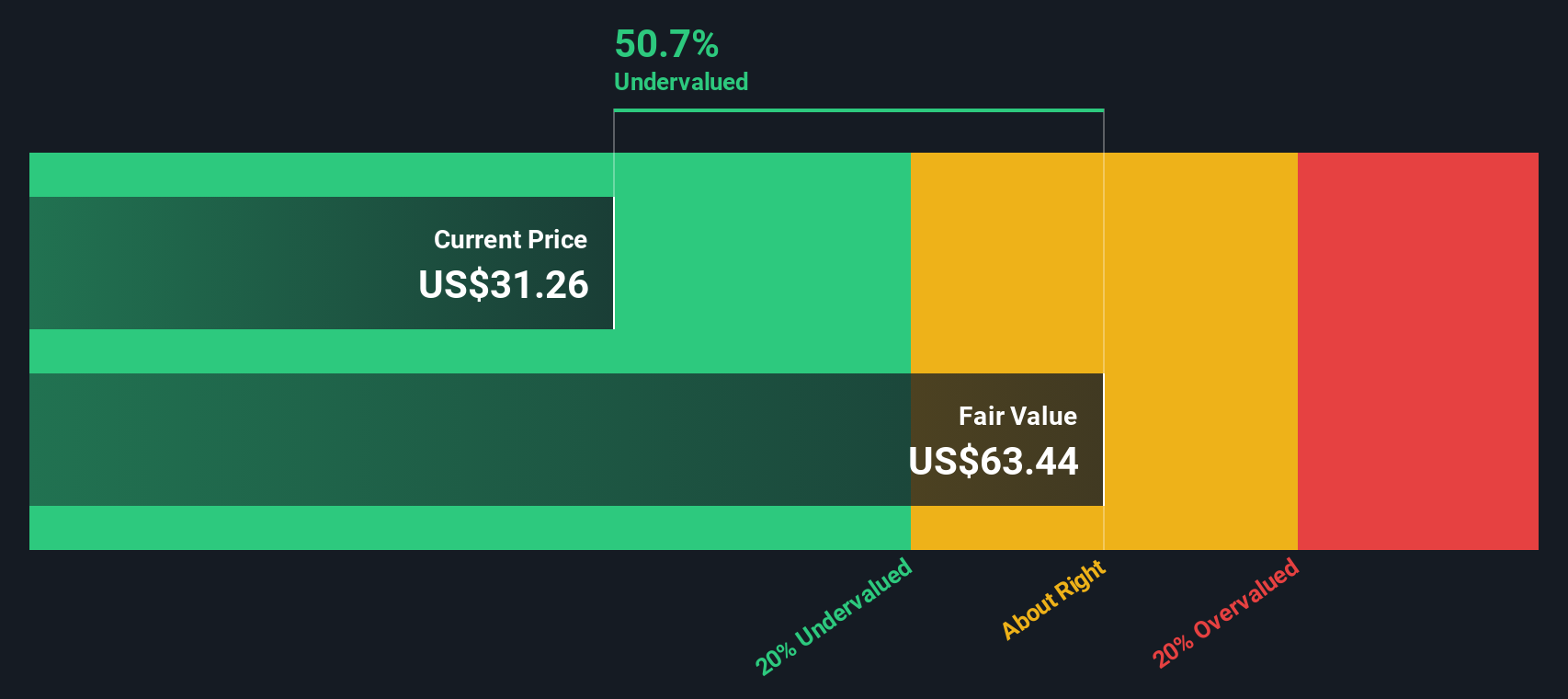

El flujo de caja libre (FCF) actual de Enterprise Products Partners es de aproximadamente 4.860 millones de dólares. Los analistas prevén un sólido crecimiento en los próximos años, con una previsión de que el FCF alcance los 6.900 millones de dólares a finales de 2029. Aunque las estimaciones de los analistas se extienden a cinco años vista, el equipo de Simply Wall St extrapola otras proyecciones, como las de 2030 y más allá.

Según este modelo de flujo de caja libre en 2 fases, el valor intrínseco estimado por acción es de 64,92 dólares. Si se compara con el precio de cotización actual, esto implica que la acción cotiza con un descuento del 53,5% respecto a su valor razonable.

En resumen, el enfoque DCF sugiere que Enterprise Products Partners está significativamente infravalorada por el mercado en estos momentos. Este resultado puede interesar a los inversores centrados en el valor fundamental.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Enterprise Products Partners está infravalorada en un 53,5%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 844 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Enterprise Products Partners frente a beneficios

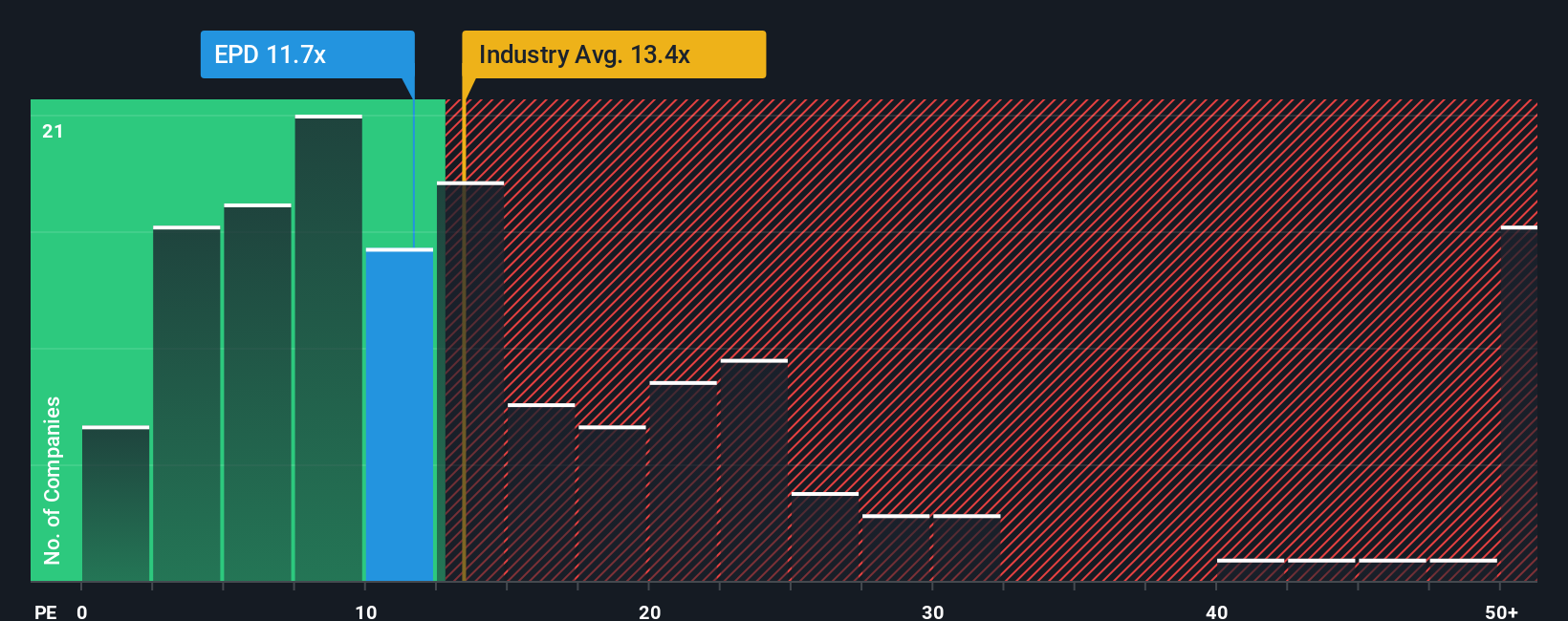

La relación precio/beneficios (PE) es una herramienta de valoración muy utilizada para empresas rentables como Enterprise Products Partners, ya que permite a los inversores calibrar cuánto está dispuesto a pagar el mercado por un dólar de beneficios actuales. Esta métrica es especialmente adecuada cuando las empresas tienen beneficios constantes, ya que refleja las expectativas de crecimiento futuro y los riesgos que perciben los inversores.

Las perspectivas de crecimiento y los niveles de riesgo desempeñan un papel importante en lo que constituye un ratio PE "normal". Las empresas con mayor potencial de crecimiento de beneficios o menor perfil de riesgo suelen tener múltiplos más altos, mientras que las que tienen perspectivas inciertas o riesgos elevados cotizan a ratios más bajos.

En la actualidad, Enterprise Products Partners cotiza a un ratio PE de 11,4 veces. En contexto, la media del sector del petróleo y el gas se sitúa en torno a 12,7 veces, y sus principales homólogas rondan las 18,5 veces. A primera vista, esto sugiere que el valor tiene un precio más conservador que sus competidores directos y que el sector en general.

Sin embargo, el Fair Ratio de Simply Wall St establece una referencia más ajustada: para Enterprise Products Partners, el Fair Ratio es de 19,6 veces. A diferencia de las comparaciones generales del sector, esta cifra tiene en cuenta las perspectivas de crecimiento de los beneficios, el perfil de riesgo, los márgenes, el tamaño del mercado y la dinámica del sector propios de la empresa. Esto hace que el Ratio Justo sea una medida más exhaustiva para juzgar el valor justo que una simple comparación con el sector o sus homólogos.

Dado que el PER actual de 11,4x está muy por debajo del Ratio Justo de 19,6x, esto indica que Enterprise Products Partners está infravalorada según esta medida.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1410 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Enterprise Products Partners

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas.

Una narrativa es simplemente su perspectiva o historia única sobre una empresa, respaldada por sus hipótesis sobre sus futuros ingresos, beneficios y márgenes, que conduce a un valor razonable estimado.

Con las narrativas, usted conecta los puntos entre la historia general de una empresa, las cifras de su previsión y lo que cree que valen realmente sus acciones. Este enfoque está diseñado para ser accesible y organizado en un proceso claro, paso a paso.

En la página de la Comunidad de Simply Wall St, millones de inversores ya utilizan las Narrativas como una herramienta intuitiva para tomar decisiones de inversión más inteligentes sin necesidad de tener conocimientos avanzados de finanzas.

Construyendo su propia Narrativa (o explorando las de otros), puede comparar fácilmente su valor razonable con el precio actual para ver si ahora puede ser un buen momento para comprar o vender. Dado que cada Narrativa se actualiza automáticamente a medida que aparecen nuevas noticias sobre la empresa o sus beneficios, sus conocimientos se mantienen al día.

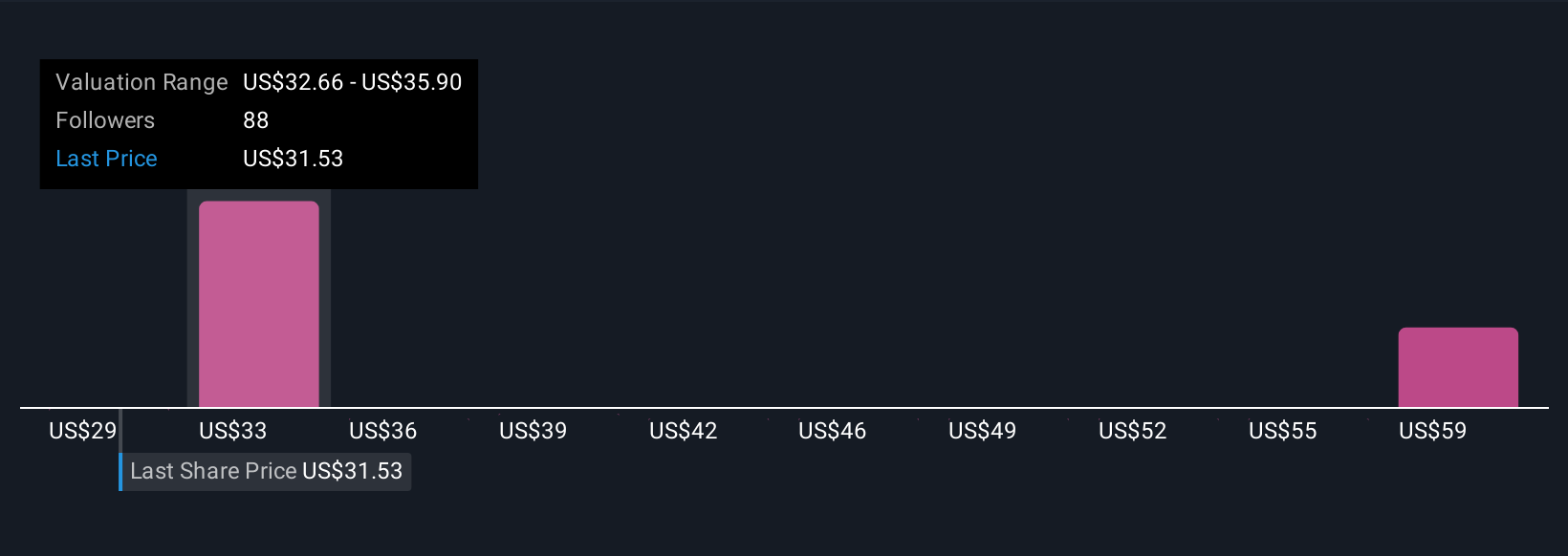

Por ejemplo, en Enterprise Products Partners, la narrativa de un inversor se centra en la expansión de las infraestructuras y las oportunidades de exportación, y valora las acciones hasta 40 dólares. Otro inversor, preocupado por el carácter cíclico del mercado y la deuda, ve el valor razonable más cerca de los 32 dólares.

¿Crees que hay algo más en la historia de Enterprise Products Partners? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Enterprise Products Partners puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:EPD

Advertisement