David Iben lo expresó muy bien cuando dijo: "La volatilidad no es un riesgo que nos preocupe. Lo que nos importa es evitar la pérdida permanente de capital". Cuando pensamos en lo arriesgada que es una empresa, siempre nos gusta fijarnos en su uso de la deuda, ya que una sobrecarga de deuda puede llevar a la ruina. Es importante destacar que Callon Petroleum Company (NYSE:CPE ) tiene deuda. Pero la verdadera pregunta es si esta deuda hace que la empresa sea arriesgada.

¿Cuándo es peligrosa la deuda?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, entonces existe a su merced. Si las cosas se ponen realmente mal, los prestamistas pueden tomar el control de la empresa. Aunque esto no es demasiado común, a menudo vemos empresas endeudadas que diluyen permanentemente a los accionistas porque los prestamistas les obligan a captar capital a un precio distorsionado. Sin embargo, al sustituir a la dilución, la deuda puede ser una herramienta extremadamente buena para las empresas que necesitan capital para invertir en crecimiento con altas tasas de rentabilidad. Lo primero que hay que hacer al considerar el nivel de endeudamiento de una empresa es analizar conjuntamente su tesorería y su deuda.

Consulte nuestro último análisis de Callon Petroleum

¿Cuánta deuda tiene Callon Petroleum?

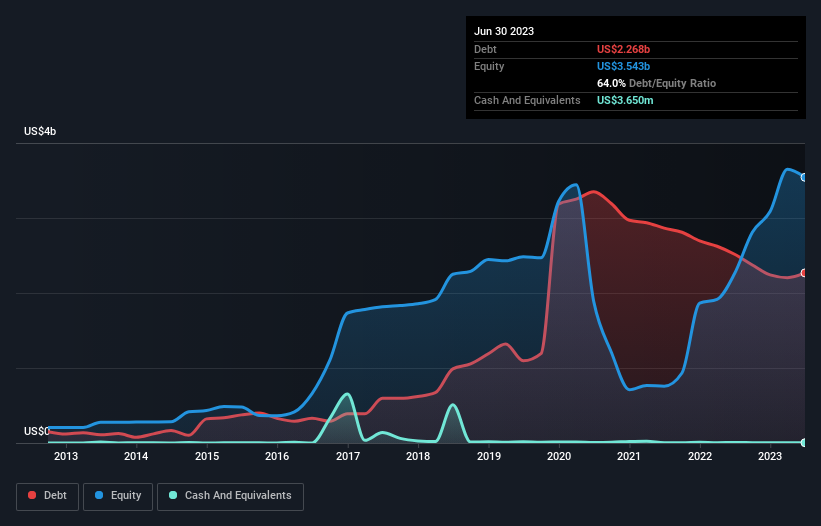

Como puede ver a continuación, Callon Petroleum tenía 2.270 millones de dólares de deuda en junio de 2023, frente a los 2.520 millones de dólares del año anterior. Y no tiene mucho efectivo, por lo que su deuda neta es prácticamente la misma.

¿Cuál es la salud del balance de Callon Petroleum?

Haciendo zoom en los últimos datos del balance, podemos ver que Callon Petroleum tenía pasivos por valor de 680,8 millones de dólares con vencimiento a 12 meses y pasivos por valor de 2.340 millones de dólares con vencimiento posterior. En cambio, dispone de una tesorería de 3,65 millones de dólares y de 164,7 millones de dólares de créditos que vencen en el plazo de un año. Por tanto, el pasivo es superior en 2.850 millones de dólares a la suma de la tesorería y los créditos a corto plazo.

Dado que este déficit es superior a la capitalización bursátil de la empresa, de 2.770 millones de dólares, creemos que los accionistas deberían vigilar los niveles de deuda de Callon Petroleum, como un padre que ve a su hijo montar en bicicleta por primera vez. En el supuesto de que la empresa tuviera que sanear rápidamente su balance, parece probable que los accionistas sufrieran una gran dilución.

Medimos la carga de la deuda de una empresa en relación con su capacidad de generar beneficios analizando su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y calculando la facilidad con la que sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (cobertura de intereses). Así pues, consideramos la deuda en relación con los beneficios tanto con gastos de depreciación y amortización como sin ellos.

La deuda neta de Callon Petroleum es sólo 1,3 veces su EBITDA. Y su EBIT cubre fácilmente sus gastos por intereses, ya que es 11,5 veces superior. Así que se podría argumentar que no está más amenazada por su deuda que un elefante por un ratón. Pero la otra cara de la historia es que Callon Petroleum vio cómo su EBIT disminuía un 9,9% en el último año. Si este descenso se mantiene, es evidente que la deuda será más difícil de gestionar. A la hora de analizar los niveles de deuda, el balance es el punto de partida obvio. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Callon Petroleum para mantener un balance saneado en el futuro. Así que si se centra en el futuro, puede consultar este informe gratuito que muestra las previsiones de beneficios de los analistas .

Por último, una empresa sólo puede pagar su deuda con dinero en efectivo, no con beneficios contables. Por lo tanto, es evidente que tenemos que ver si ese EBIT se traduce en el correspondiente flujo de caja libre. En los dos últimos años, Callon Petroleum generó un flujo de caja libre equivalente al 16% de su EBIT, un resultado poco alentador. Para nosotros, una conversión de efectivo tan baja despierta un poco de paranoia sobre su capacidad para extinguir la deuda.

Nuestra opinión

A primera vista, la tasa de crecimiento del EBIT de Callon Petroleum nos hace dudar del valor, y su nivel de pasivo total no es más atractivo que un restaurante vacío en la noche más concurrida del año. Pero por el lado positivo, su cobertura de intereses es una buena señal, y nos hace ser más optimistas. Observando el balance y teniendo en cuenta todos estos factores, creemos que la deuda hace que las acciones de Callon Petroleum sean un poco arriesgadas. A algunos les gusta ese tipo de riesgo, pero nosotros somos conscientes de las posibles trampas, así que probablemente preferiríamos que tuviera menos deuda. A la hora de analizar los niveles de deuda, el balance es el lugar obvio para empezar. Sin embargo, no todo el riesgo de inversión reside en el balance, ni mucho menos. Por ejemplo, hemos identificado 3 señales de advertencia para Callon Petroleum (1 es preocupante) que debería tener en cuenta.

Al fin y al cabo, a veces es más fácil centrarse en empresas que ni siquiera necesitan deuda. Los lectores pueden acceder a una lista de valores de crecimiento con deuda neta cero 100% gratis , ahora mismo.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Callon Petroleum puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito ¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en

contacto con nosotros directamente. Si lo

prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general.

Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.