Estas 4 medidas indican que CONSOL Energy (NYSE:CEIX) está utilizando la deuda de forma segura

David Iben lo expresó muy bien cuando dijo: "La volatilidad no es un riesgo que nos preocupe. Lo que nos importa es evitar la pérdida permanente de capital". Así que puede resultar obvio que hay que tener en cuenta la deuda cuando se piensa en el riesgo de una acción determinada, porque demasiada deuda puede hundir a una empresa. Podemos ver que CONSOL Energy Inc.(NYSE:CEIX) utiliza deuda en su negocio. Pero, ¿deberían preocuparse los accionistas por su uso de la deuda?

¿Cuándo es un problema la deuda?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, entonces existe a su merced. Si las cosas se ponen realmente mal, los prestamistas pueden tomar el control de la empresa. Sin embargo, un caso más frecuente (pero igualmente costoso) es que una empresa tenga que emitir acciones a precios de saldo, diluyendo permanentemente a los accionistas, sólo para apuntalar su balance. Dicho esto, la situación más común es aquella en la que una empresa gestiona su deuda razonablemente bien y en su propio beneficio. El primer paso a la hora de considerar los niveles de endeudamiento de una empresa es considerar conjuntamente su tesorería y su deuda.

Consulte nuestro último análisis de CONSOL Energy

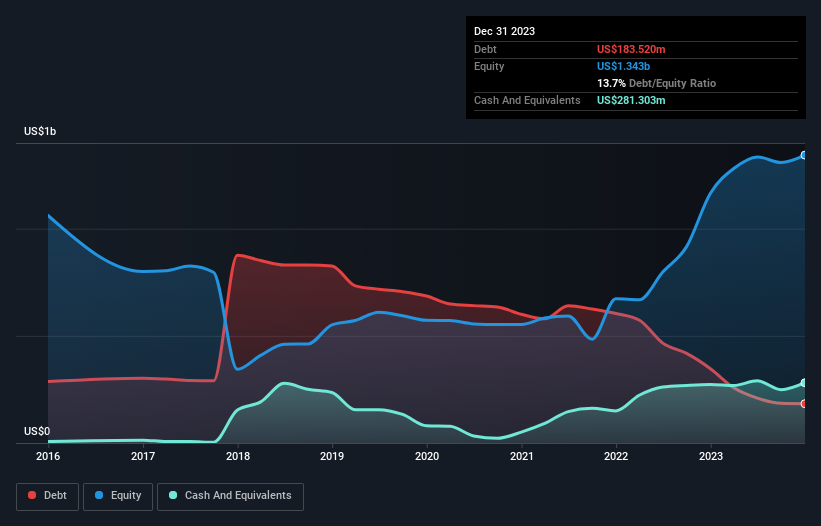

¿Cuánta deuda tiene CONSOL Energy?

La siguiente imagen, en la que puede hacer clic para obtener más detalles, muestra que CONSOL Energy tenía una deuda de 183,5 millones de dólares a finales de diciembre de 2023, lo que supone una reducción desde los 346,9 millones de dólares de hace un año. Pero, por otro lado, también dispone de 281,3 millones de dólares en efectivo, lo que supone una posición de caja neta de 97,8 millones de dólares.

Un vistazo al pasivo de CONSOL Energy

Los últimos datos del balance muestran que CONSOL Energy tenía pasivos por valor de 443,7 millones de USD con vencimiento dentro de un año, y pasivos por valor de 887,8 millones de USD con vencimiento posterior. Para compensar estas obligaciones, disponía de 281,3 millones de dólares en efectivo, así como de créditos por valor de 160,4 millones de dólares que vencían en un plazo de 12 meses. Por lo tanto, su pasivo supera la suma de su tesorería y sus créditos (a corto plazo) en 889,9 millones de dólares.

Aunque esto pueda parecer mucho, no es tan grave, ya que CONSOL Energy tiene una capitalización bursátil de 2.440 millones de dólares, por lo que probablemente podría reforzar su balance ampliando capital si lo necesitara. Sin embargo, sigue mereciendo la pena examinar de cerca su capacidad para pagar la deuda. A pesar de su notable pasivo, CONSOL Energy cuenta con liquidez neta, por lo que es justo decir que no tiene una pesada carga de deuda.

Además, nos complace informar de que CONSOL Energy ha incrementado su EBIT en un 32%, reduciendo así el espectro de futuras amortizaciones de deuda. A la hora de analizar los niveles de deuda, el balance es el punto de partida obvio. Pero, en última instancia, la rentabilidad futura del negocio decidirá si CONSOL Energy puede reforzar su balance con el paso del tiempo. Así que si quiere saber lo que piensan los profesionales, puede que le interese este informe gratuito sobre las previsiones de beneficios de los analistas.

Pero nuestra última consideración también es importante, porque una empresa no puede pagar la deuda con beneficios sobre el papel; necesita dinero en efectivo. Aunque CONSOL Energy tiene efectivo neto en su balance, merece la pena echar un vistazo a su capacidad para convertir los beneficios antes de intereses e impuestos (EBIT) en flujo de caja libre, para ayudarnos a entender con qué rapidez está construyendo (o erosionando) ese saldo de efectivo. En los tres últimos años, CONSOL Energy ha generado un flujo de caja libre equivalente al 95% de su EBIT, más de lo que cabría esperar. Esto la sitúa en una buena posición para reducir su deuda si así lo desea.

Resumiendo

Aunque el balance de CONSOL Energy no es especialmente sólido, debido al pasivo total, es claramente positivo ver que dispone de una tesorería neta de 97,8 millones de dólares. La guinda del pastel fue que convirtió el 95% de ese EBIT en flujo de caja libre, con lo que ingresó 690 millones de dólares. Así que no creemos que el uso de la deuda por parte de CONSOL Energy sea arriesgado. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Sin embargo, no todo el riesgo de la inversión reside en el balance, ni mucho menos. Tenga en cuenta que CONSOL Energy muestra 1 señal de advertencia en nuestro análisis de inversión, que debería conocer...

Al fin y al cabo, a menudo es mejor centrarse en empresas libres de deuda neta. Puede acceder a nuestra lista especial de empresas de este tipo (todas ellas con un historial de crecimiento de beneficios). Es gratis.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Core Natural Resources puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.