CONSOL Energy Inc. (NYSE:CEIX) parece barata, pero quizá no lo suficientemente atractiva

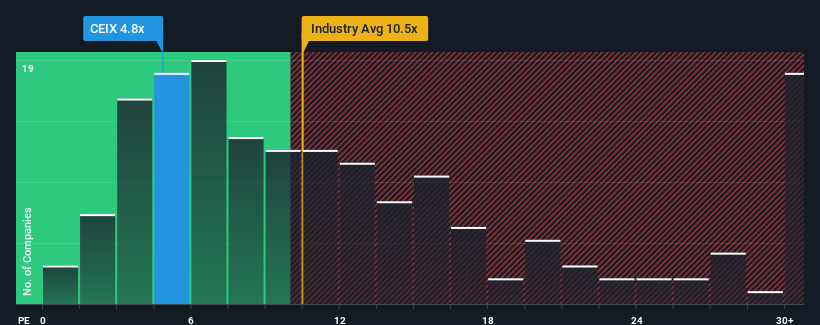

Cuando cerca de la mitad de las empresas de Estados Unidos tienen ratios precio/beneficios (o "PER") superiores a 18x, es posible que CONSOL Energy Inc.(NYSE:CEIX) le parezca una inversión muy atractiva con su PER de 4,8x. No obstante, tendríamos que profundizar un poco más para determinar si existe una base racional para este PER tan reducido.

CONSOL Energy ha pasado apuros últimamente, ya que sus beneficios han disminuido más rápidamente que los de la mayoría de las demás empresas. Parece que muchos esperan que los pésimos resultados persistan, lo que ha reprimido el PER. Si le sigue gustando la empresa, querrá que su trayectoria de beneficios cambie antes de tomar ninguna decisión. O, al menos, esperaría que la caída de los beneficios no empeorara si su plan es comprar acciones mientras la empresa no goza de buena salud.

Consulte nuestro último análisis de CONSOL Energy

¿Corresponde el crecimiento al bajo PER?

Para justificar su PER, CONSOL Energy necesitaría producir un crecimiento anémico que está sustancialmente por detrás del mercado.

Echando la vista atrás, el crecimiento de los beneficios por acción de la empresa el año pasado no fue algo que entusiasmara, ya que registró un decepcionante descenso del 18%. Sin embargo, unos cuantos años anteriores muy fuertes significan que todavía fue capaz de aumentar el BPA en un impresionante 3.434% en total durante los últimos tres años. En consecuencia, aunque habrían preferido mantener la racha, los accionistas probablemente acogerían con satisfacción las tasas de crecimiento de los beneficios a medio plazo.

En cuanto a las perspectivas, en los próximos tres años los beneficios disminuirán un 5,0% cada año, según las estimaciones de los tres analistas que siguen la evolución de la empresa. Con una previsión de crecimiento anual del 9,9%, se trata de un resultado decepcionante.

En vista de ello, es comprensible que el PER de CONSOL Energy se sitúe por debajo de la mayoría de las demás empresas. No obstante, no hay garantía de que el PER haya alcanzado ya un suelo con unos beneficios que van a la inversa. Incluso mantener estos precios podría ser difícil, ya que las débiles perspectivas están lastrando las acciones.

¿Qué podemos aprender del PER de CONSOL Energy?

Utilizar únicamente la relación precio/beneficios para determinar si debe vender sus acciones no es sensato, sin embargo, puede ser una guía práctica de las perspectivas futuras de la empresa.

Como sospechábamos, nuestro examen de las previsiones de los analistas de CONSOL Energy reveló que sus perspectivas de reducción de beneficios contribuyen a su bajo PER. En estos momentos, los accionistas aceptan el bajo PER porque admiten que los beneficios futuros probablemente no depararán sorpresas agradables. A menos que estas condiciones mejoren, seguirán constituyendo una barrera para la cotización en torno a estos niveles.

Siempre es necesario tener en cuenta el fantasma siempre presente del riesgo de inversión. Hemos identificado 1 señal de advertencia con CONSOL Energy, y comprenderla debería formar parte de su proceso de inversión.

Es posible que pueda encontrar una inversión mejor que CONSOL Energy. Si desea una selección de posibles candidatos, consulte esta lista gratuita de empresas interesantes que cotizan con un PER bajo (pero que han demostrado que pueden aumentar sus beneficios).

If you're looking to trade Core Natural Resources, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Core Natural Resources puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.