Por qué los buenos resultados de Diamondback Energy (NASDAQ:FANG) no son tan buenos como parecen

Diamondback Energy, Inc.(NASDAQ:FANG) publicó unos beneficios decentes, pero los accionistas no reaccionaron con fuerza. Nuestro análisis ha encontrado algunos factores preocupantes que debilitan los cimientos de los beneficios.

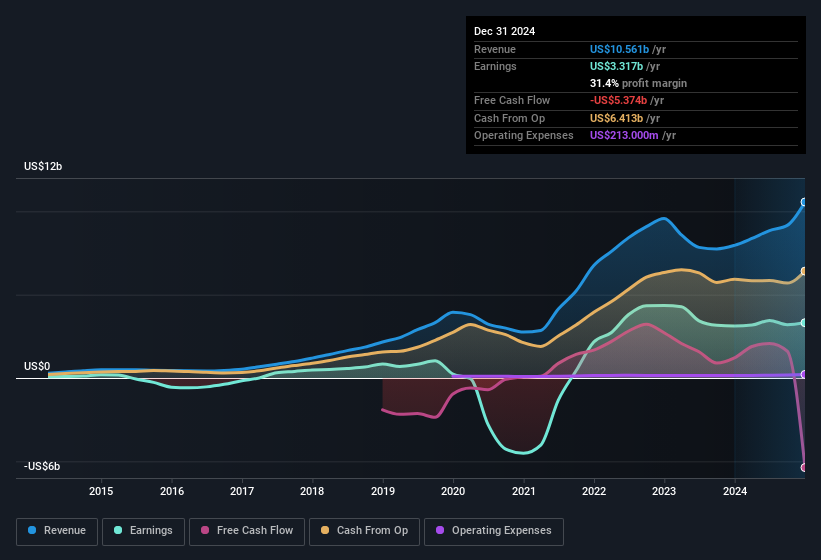

Consulte nuestro último análisis de Diamondback Energy

Examen del flujo de caja en relación con los beneficios de Diamondback Energy

Muchos inversores no han oído hablar del ratio de devengo del flujo de caja, pero en realidad es una medida útil de lo bien que los beneficios de una empresa están respaldados por el flujo de caja libre (FCF) durante un periodo determinado. El ratio de devengo resta el FCF del beneficio de un periodo determinado y divide el resultado por los activos operativos medios de la empresa durante ese periodo. Este ratio nos indica qué parte de los beneficios de una empresa no está respaldada por el flujo de caja libre.

Por lo tanto, en realidad se considera positivo que una empresa tenga un coeficiente de devengo negativo, pero negativo que su coeficiente de devengo sea positivo. Aunque tener un coeficiente de periodificación superior a cero es poco preocupante, creemos que merece la pena prestar atención cuando una empresa tiene un coeficiente de periodificación relativamente alto. Esto se debe a que algunos estudios académicos han sugerido que los altos ratios de devengo tienden a conducir a menores beneficios o a un menor crecimiento de los mismos.

Durante los doce meses anteriores a diciembre de 2024, Diamondback Energy registró un coeficiente de periodificación de 0,23. Por lo tanto, sabemos que su flujo de caja libre fue significativamente inferior a su beneficio estatutario, lo que no es nada bueno. De hecho, en el último año registró un flujo de caja libre negativo de 5.400 millones de dólares, en contraste con el mencionado beneficio de 3.320 millones de dólares. Sin embargo, vimos que el FCF fue de 1.200 millones de dólares hace un año, por lo que Diamondback Energy al menos ha sido capaz de generar un FCF positivo en el pasado. Cabe destacar que la empresa ha emitido nuevas acciones, diluyendo así a los accionistas existentes y reduciendo su participación en los beneficios futuros.

Por ello, cabe preguntarse qué pronostican los analistas en términos de rentabilidad futura. Por suerte, puede hacer clic aquí para ver un gráfico interactivo que muestra la rentabilidad futura, basada en sus estimaciones.

Un aspecto esencial a la hora de evaluar la calidad de los beneficios es observar en qué medida una empresa está diluyendo a los accionistas. Diamondback Energy amplió el número de acciones emitidas en un 62% en el último año. Esto significa que sus beneficios se reparten entre un mayor número de acciones. Las métricas por acción como el BPA nos ayudan a entender en qué medida los accionistas reales se benefician de los beneficios de la empresa, mientras que el nivel de ingresos netos nos da una mejor visión del tamaño absoluto de la empresa. Consulte el crecimiento histórico del BPA de Diamondback Energy haciendo clic en este enlace.

Un vistazo al impacto de la dilución de Diamondback Energy en sus ganancias por acción (BPA)

Como se puede ver arriba, Diamondback Energy ha estado aumentando sus ingresos netos en los últimos años, con una ganancia anualizada del 53% en tres años. En comparación, los beneficios por acción sólo aumentaron un 27% en el mismo periodo. Y en el último año, la empresa consiguió aumentar sus beneficios un 6,3%. Pero el beneficio por acción ha bajado un 10% en los últimos doce meses. Por lo tanto, se puede observar que la dilución está teniendo un efecto bastante profundo en la rentabilidad de los accionistas.

A largo plazo, si los beneficios por acción de Diamondback Energy pueden aumentar, entonces el precio de la acción también debería hacerlo. Sin embargo, si sus beneficios aumentan mientras sus beneficios por acción se mantienen planos (o incluso caen), entonces los accionistas podrían no ver muchos beneficios. Por este motivo, podría decirse que el BPA es más importante que el beneficio neto a largo plazo, suponiendo que el objetivo sea evaluar si el precio de las acciones de una empresa podría crecer.

Nuestra opinión sobre los beneficios de Diamondback Energy

Resulta que Diamondback Energy no pudo igualar sus beneficios con el flujo de caja y su dilución significa que los accionistas poseen menos de la empresa de lo que poseían antes (a menos que compraran más acciones). Por las razones antes mencionadas, creemos que un vistazo superficial a los beneficios estatutarios de Diamondback Energy podría hacerla parecer mejor de lo que realmente es a nivel subyacente. Si desea profundizar en Diamondback Energy, también debería analizar los riesgos a los que se enfrenta actualmente. Para ello, debería conocer las 4 señales de advertencia que hemos detectado en Diamondback Energy (incluidas 2 que no deberían ignorarse).

Nuestro examen de Diamondback Energy se ha centrado en determinados factores que pueden hacer que sus beneficios parezcan mejores de lo que son. Y, sobre esa base, somos algo escépticos. Pero hay muchas otras formas de formarse una opinión sobre una empresa. Algunas personas consideran que un alto rendimiento de los fondos propios es una buena señal de una empresa de calidad. Aunque puede que tenga que investigar un poco, puede que le resulte útil esta recopilación gratuita de empresas con una alta rentabilidad sobre recursos propios, o esta lista de valores con importantes participaciones de información privilegiada.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Diamondback Energy puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase directamente en contacto con nosotros. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.