Advertisement

El precio de Energy Services of America Corporation (NASDAQ:ESOA) es correcto, pero le falta crecimiento después de que las acciones se dispararan un 26%.

Las acciones de Energy Services of America Corporation(NASDAQ:ESOA) han continuado su reciente impulso con una subida del 26% sólo en el último mes. Mirando un poco más atrás, es alentador ver que la acción ha subido un 99% en el último año.

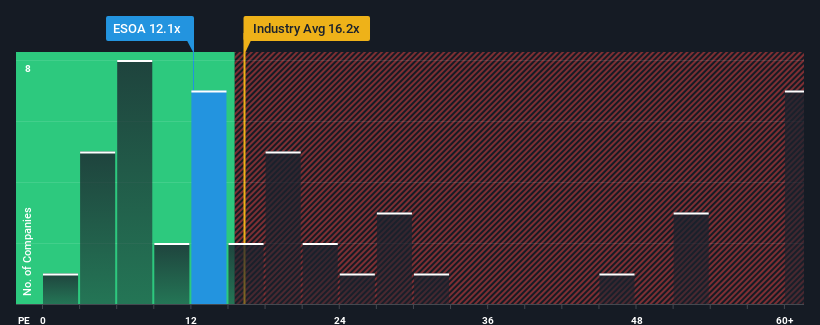

A pesar del firme rebote del precio, la relación precio/beneficios (o "PER") de 12,1 veces de Energy Services of America podría seguir haciendo que parezca una compra en estos momentos en comparación con el mercado de Estados Unidos, donde alrededor de la mitad de las empresas tienen PER superiores a 17 veces e incluso los PER superiores a 33 veces son bastante comunes. No obstante, tendríamos que profundizar un poco más para determinar si existe una base racional para el PER reducido.

No cabe duda de que Energy Services of America ha estado haciendo un buen trabajo últimamente, ya que el crecimiento de sus beneficios ha sido positivo, mientras que la mayoría de las demás empresas han visto retroceder sus beneficios. Una posibilidad es que el PER sea bajo porque los inversores piensan que los beneficios de la empresa van a caer pronto como los de todo el mundo. Si a usted le gusta la empresa, esperaría que no fuera así para poder comprar algunas acciones mientras no está en alza.

Echa un vistazo a nuestro último análisis de Energy Services of America

¿Existe algún crecimiento para Energy Services of America?

Existe la suposición inherente de que una empresa debe tener un rendimiento inferior al del mercado para que ratios de PER como el de Energy Services of America se consideren razonables.

Retrospectivamente, el año pasado la empresa registró un excepcional aumento del 94% en su cuenta de resultados. Además, el BPA ha aumentado un 190% en conjunto desde hace tres años, gracias al crecimiento de los últimos 12 meses. En consecuencia, los accionistas probablemente habrían acogido con satisfacción esas tasas de crecimiento de los beneficios a medio plazo.

Mirando ahora hacia el futuro, se prevé que el BPA se desplome, contrayéndose un 19% durante el próximo año, según el único analista que sigue a la empresa. Con el mercado pronosticando un crecimiento del 10% , es un resultado decepcionante.

Con esta información, no nos sorprende que Energy Services of America cotice a un PER inferior al del mercado. Sin embargo, es poco probable que la disminución de los beneficios conduzca a un PER estable a largo plazo. Existe la posibilidad de que el PER caiga a niveles aún más bajos si la empresa no mejora su rentabilidad.

Lo más importante

A pesar de que las acciones de Energy Services of America se están revalorizando, su PER sigue siendo inferior al de la mayoría de las empresas. Por lo general, nuestra preferencia es limitar el uso de la relación precio/beneficios a establecer lo que piensa el mercado sobre la salud general de una empresa.

Como sospechábamos, nuestro examen de las previsiones de los analistas de Energy Services of America reveló que sus perspectivas de reducción de beneficios contribuyen a su bajo PER. En estos momentos, los accionistas están aceptando el bajo PER, ya que admiten que los beneficios futuros probablemente no depararán sorpresas agradables. Es difícil que la cotización suba con fuerza en un futuro próximo en estas circunstancias.

No olvide que puede haber otros riesgos. Por ejemplo, hemos identificado 3 señales de advertencia para Energy Services of America ( 1 es un poco preocupante) que debería tener en cuenta.

Es posible que pueda encontrar una inversión mejor que Energy Services of America. Si desea una selección de posibles candidatos, consulte esta lista gratuita de empresas interesantes que cotizan con un PER bajo (pero que han demostrado que pueden aumentar sus beneficios).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Energy Services of America puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:ESOA

Advertisement