Advertisement

Clean Energy Technologies, Inc. (NASDAQ:CETY) se desploma un 36%, pero no va a la zaga del sector en crecimiento o precios

Los accionistas de Clean Energy Technologies, Inc.(NASDAQ:CETY) que esperaban que ocurriera algo han sufrido un duro golpe con una caída del precio de las acciones del 36% en el último mes. Para los accionistas a largo plazo, el último mes pone fin a un año para olvidar, con una caída del 78%.

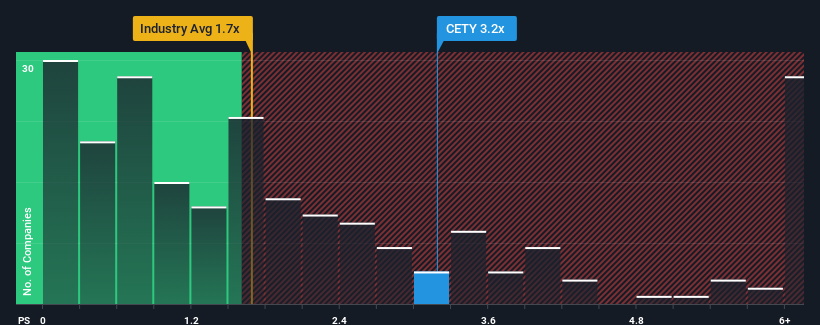

Incluso después de una caída tan grande en el precio, todavía se le podría perdonar por pensar que Clean Energy Technologies es una acción que no vale la pena investigar con una relación precio-ventas (o "P/S") de 3,2x, teniendo en cuenta que casi la mitad de las empresas de la industria de Petróleo y Gas de Estados Unidos tienen relaciones P/S por debajo de 1,7x. Sin embargo, no es prudente tomar el P/S al pie de la letra, ya que puede haber una explicación para que sea tan alto.

Consulte nuestro último análisis de Clean Energy Technologies

Cómo ha evolucionado Clean Energy Technologies

Con un crecimiento de los ingresos muy fuerte últimamente, a Clean Energy Technologies le ha ido muy bien. La relación precio/ventas es probablemente alta porque los inversores creen que este fuerte crecimiento de los ingresos será suficiente para superar a la industria en general en un futuro próximo. Es de esperar que así sea, pues de lo contrario se estaría pagando un precio muy alto sin ninguna razón en particular.

Aunque no se dispone de estimaciones de analistas para Clean Energy Technologies, eche un vistazo a esta visualizacióngratuita repleta de datos para ver cómo se comporta la empresa en cuanto a beneficios, ingresos y flujo de caja.¿Coinciden las previsiones de ingresos con el elevado ratio P/S?

La única ocasión en la que uno se sentiría realmente cómodo viendo un P/S tan alto como el de Clean Energy Technologies es cuando el crecimiento de la empresa va camino de eclipsar al sector.

Si repasamos el último año de crecimiento de los ingresos, vemos que los ingresos de la empresa crecieron exponencialmente. Este asombroso rendimiento significa que también ha sido capaz de registrar un enorme crecimiento de los ingresos en los últimos tres años. Así que podemos empezar confirmando que la empresa ha hecho un tremendo trabajo de crecimiento de los ingresos durante ese tiempo.

Si comparamos esa trayectoria reciente de ingresos a medio plazo con la previsión de crecimiento del sector a un año, del 2,1%, vemos que es notablemente más atractiva.

En vista de ello, es comprensible que el PER de Clean Energy Technologies se sitúe por encima de la mayoría de las demás empresas. Es de suponer que los accionistas no están dispuestos a deshacerse de algo que creen que seguirá superando a la industria en general.

¿Qué significa la PER de Clean Energy Technologies para los inversores?

La relación precio/valor de Clean Energy Technologies sigue siendo elevada, aunque no pueda decirse lo mismo del precio de sus acciones en los últimos tiempos. Se argumenta que la relación precio/ventas es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Hemos establecido que Clean Energy Technologies mantiene su elevado P/V gracias a que su reciente crecimiento a tres años es superior a la previsión más amplia del sector, como era de esperar. En estos momentos, los accionistas se sienten cómodos con el PER, ya que confían en que los ingresos no están amenazados. Si se mantienen las recientes tendencias de ingresos a medio plazo, es difícil que el precio de la acción caiga con fuerza en un futuro próximo en estas circunstancias.

Antes de dar el siguiente paso, debería conocer las 3 señales de advertencia sobre Clean Energy Technologies que hemos descubierto.

Si le interesan las empresas con un sólido crecimiento de los beneficios en el pasado, quizá desee ver esta recopilación gratuita de otras empresas con un fuerte crecimiento de los beneficios y un bajo PER.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Clean Energy Technologies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:CETY

Advertisement