Advertisement

¿Sigue siendo Baker Hughes una ganga tras la subida del 17,6% y las mejoras de los analistas?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez se ha preguntado si Baker Hughes es realmente un buen valor en estos momentos o si su precio se está adelantando a los acontecimientos? Analicemos lo que está ocurriendo realmente bajo la superficie antes de hacer su próximo movimiento.

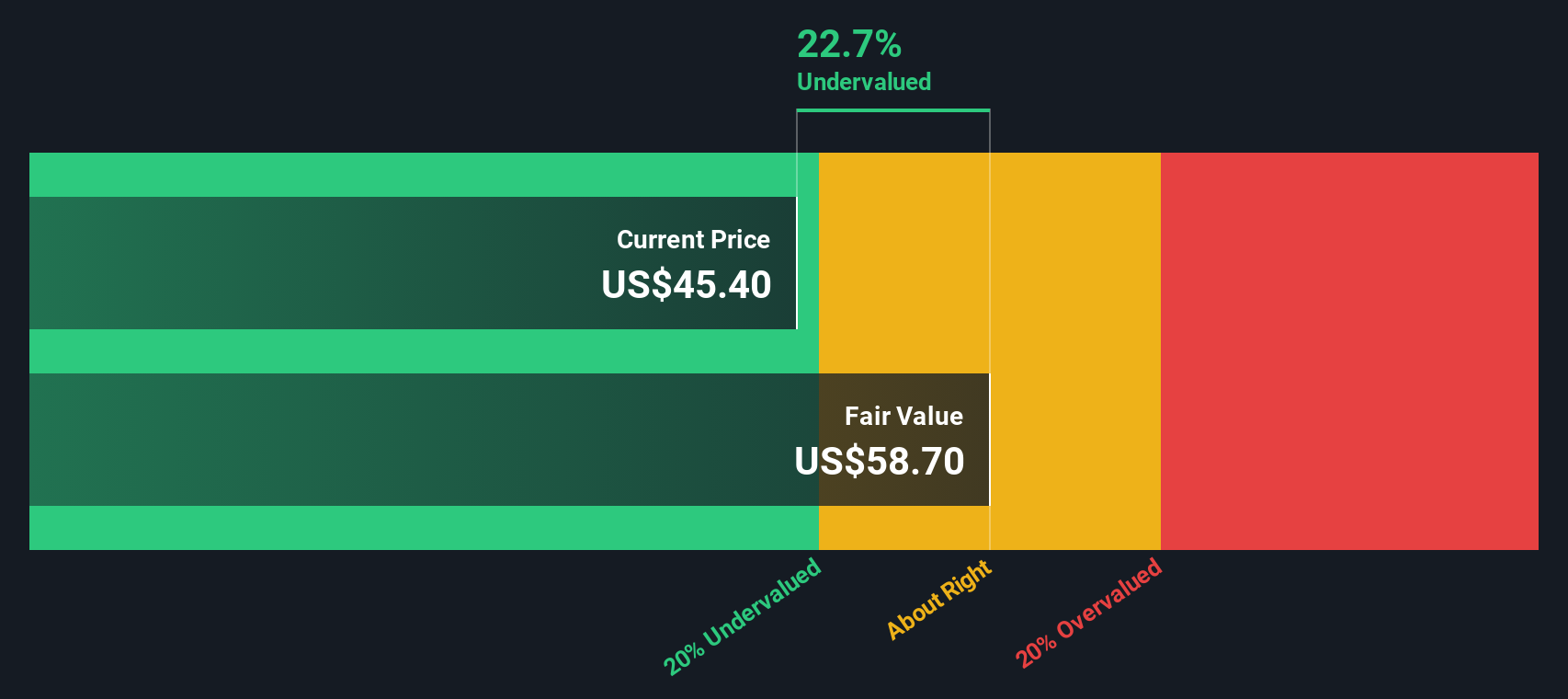

- El precio de la acción ha subido un 17,6% en lo que va de año y un 12,8% en el último año, lo que sugiere optimismo por parte de los inversores y posiblemente algunos cambios de opinión sobre su riesgo o su historia de crecimiento.

- El entusiasmo por los valores energéticos ha aumentado a medida que el sector atrae de nuevo la atención tanto de los responsables políticos como de los grandes inversores. Al mismo tiempo, Baker Hughes ha aparecido recientemente en varias actualizaciones de analistas y titulares que señalan una mayor demanda de sus innovadoras tecnologías de perforación, lo que ha contribuido a alimentar su impulso.

- Baker Hughes obtiene una puntuación de 3 sobre 6 en nuestras comprobaciones de valoración, lo que significa que parece infravalorada en la mitad de las formas en que medimos el valor. A continuación, desglosaremos lo que realmente significa esa puntuación utilizando algunos modelos de valoración ampliamente reconocidos, pero quédese aquí para ver una forma aún más inteligente de juzgar si el valor merece su atención.

Método 1: Análisis del flujo de caja descontado (DCF) de Baker Hughes

Un modelo de flujo de caja descontado (DCF) calcula el valor real de una empresa proyectando sus flujos de caja futuros y descontando esas cantidades al valor actual. Este método se basa en suposiciones sobre el crecimiento y el riesgo, y ayuda a los inversores a mirar más allá de las oscilaciones de precios a corto plazo para centrarse en el potencial a largo plazo.

Baker Hughes genera actualmente 2.060 millones de dólares anuales de flujo de caja libre, y las previsiones de los analistas muestran un crecimiento constante en los próximos años. Para 2028, las previsiones sugieren que el flujo de caja libre podría alcanzar los 2.850 millones de dólares. Más allá, Simply Wall St extrapola aumentos continuos, con un flujo de caja libre que podría superar los 3.700 millones de dólares en 2035. Estas proyecciones tienen en cuenta tanto las perspectivas de los analistas hasta 2028 como las tendencias del sector a más largo plazo.

El modelo DCF calcula un valor intrínseco de 71,61 dólares por acción de Baker Hughes. A precios de mercado recientes, esto representa un descuento del 31,7%. Según este modelo, la acción parece significativamente infravalorada sobre la base de las expectativas de generación de efectivo en el futuro.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Baker Hughes está infravalorada en un 31,7%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 928 valores infravalorados en función de los flujos de caja.

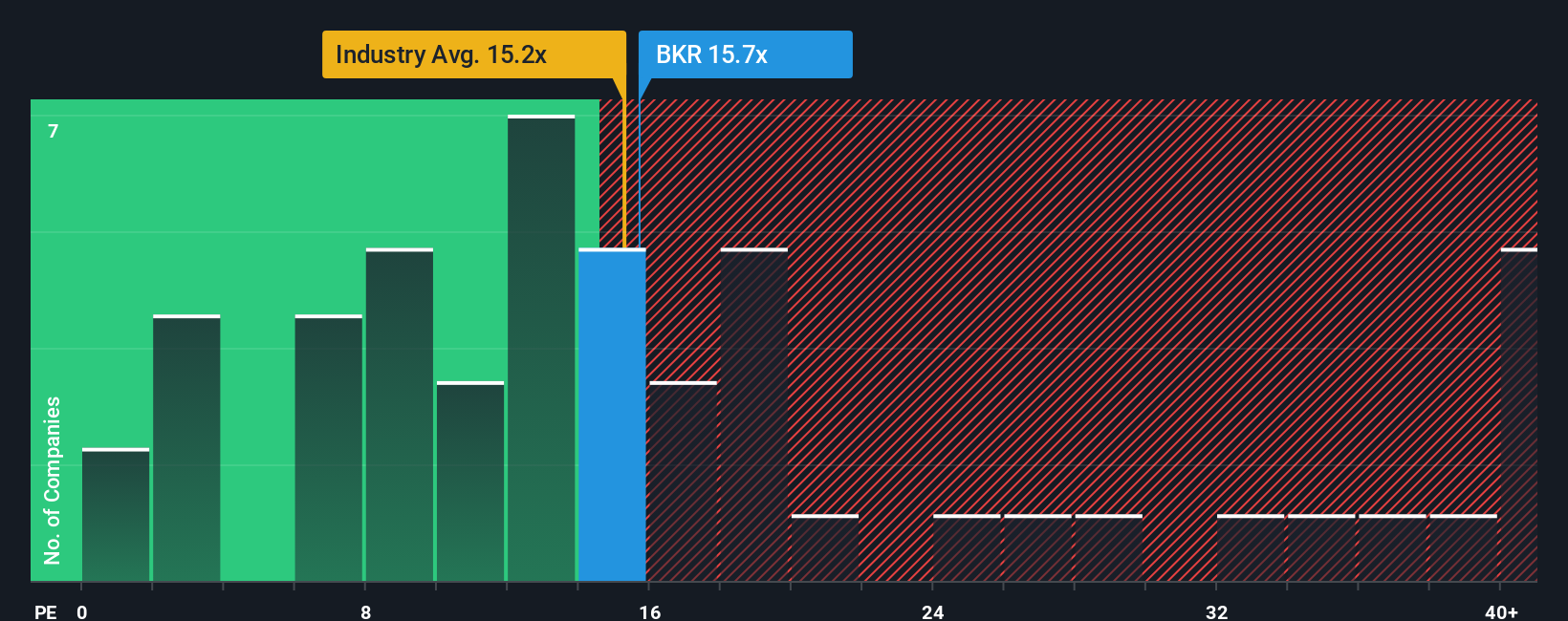

Enfoque 2: Precio de Baker Hughes frente a beneficios (ratio PE)

El ratio precio/beneficios (PE) es una métrica de valoración muy utilizada para empresas rentables como Baker Hughes porque relaciona el precio de las acciones de una empresa con sus beneficios por acción. Para los inversores, el ratio PE proporciona una forma sencilla de calibrar lo que el mercado está dispuesto a pagar por cada dólar de beneficios de la empresa.

El ratio PE "normal" o "justo" para una acción viene determinado por las expectativas de crecimiento futuro de los beneficios y el riesgo percibido de la empresa. Las empresas que se espera que crezcan más deprisa o que se consideran más seguras suelen tener ratios PE más altos, mientras que las empresas de crecimiento más lento o más arriesgadas tienen múltiplos más bajos.

Baker Hughes cotiza actualmente a un PER de 16,7 veces. Este valor se aproxima mucho a la media del sector de servicios energéticos (16,6 veces) y está casi a la par con la media de su grupo homólogo (16,0 veces). Estas referencias sugieren que el mercado está tratando a Baker Hughes de forma similar a otras empresas de su sector.

Sin embargo, el Fair Ratio patentado por Simply Wall St lleva este análisis más allá al tener en cuenta factores específicos de la empresa como el crecimiento de los beneficios, el margen de beneficios, la capitalización bursátil y el perfil de riesgo. Este Fair Ratio personalizado ofrece una perspectiva más holística, ya que las comparaciones con pares o medias del sector pueden pasar por alto matices importantes como un crecimiento más rápido o una mayor resistencia a los cambios del sector.

Para Baker Hughes, el Ratio Justo se calcula en 17,7 veces. Esto es casi idéntico al actual ratio PE de la empresa, de 16,7 veces, lo que sugiere que la acción cotiza aproximadamente al nivel que cabría esperar en función de su perfil financiero y sus perspectivas.

Resultado: MÁS O MENOS CORRECTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1432 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Baker Hughes

Anteriormente, mencionamos que existe una forma aún más inteligente de entender la valoración, así que permítanos presentarle las Narrativas. Una narrativa es su historia personal sobre Baker Hughes; es la forma en que conecta todo lo que sabe sobre la empresa, como los cambios en el sector, la estrategia de liderazgo y los riesgos potenciales, con sus propias previsiones de ingresos, beneficios y márgenes de beneficio futuros para establecer un valor justo. Las narrativas vinculan la historia de una empresa con las proyecciones financieras y una valoración, lo que le permite tomar decisiones de inversión que se ajustan a su perspectiva en lugar de simplemente seguir a la multitud.

Con las Narrativas en la página de la Comunidad de Simply Wall St, utilizada por millones de inversores, puede visualizar rápidamente cómo se acumulan sus expectativas, ajustar los supuestos en tiempo real y ver inmediatamente cómo se compara su Valor Justo estimado con el precio actual de la acción. Dado que las Narrativas se actualizan automáticamente cada vez que aparecen noticias, beneficios o datos financieros importantes, siempre basará su visión en la información más reciente. Por ejemplo, un inversor puede ver el empuje de Baker Hughes en los mercados digitales y de transición energética y establecer un objetivo de precio alcista de 60,00 dólares, convencido por el impulso y el potencial de crecimiento; otro puede centrarse en riesgos como la volatilidad de la dependencia del petróleo y el gas y asignar sólo 37,00 dólares, apuntando al valor en un entorno más difícil. Tu narrativa, tu decisión, tu ventaja.

¿Crees que hay algo más en la historia de Baker Hughes? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Baker Hughes puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:BKR

Advertisement