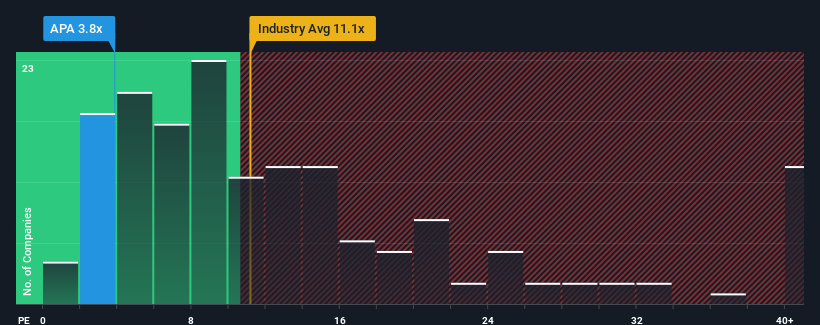

La relación precio/beneficios (o "PER") de 3,8 veces de APA Corporation(NASDAQ:APA) podría hacerla parecer una buena compra en estos momentos en comparación con el mercado de Estados Unidos, donde alrededor de la mitad de las empresas tienen PER superiores a 19 veces e incluso los PER superiores a 34 veces son bastante comunes. Sin embargo, el PER podría ser bastante bajo por alguna razón y requiere una investigación más profunda para determinar si está justificado.

Los últimos tiempos han sido ventajosos para APA, ya que sus beneficios han aumentado más rápidamente que los de la mayoría de las demás empresas. Puede ser que muchos esperen que el fuerte rendimiento de los beneficios se degrade sustancialmente, lo que ha reprimido el PER. Si a usted le gusta la empresa, esperaría que no fuera así para poder hacerse con algunas acciones mientras no goza de favor.

Consulte nuestro último análisis de APA

¿Qué nos dicen las métricas de crecimiento sobre el bajo PER?

Para justificar su PER, APA necesitaría producir un crecimiento anémico que está sustancialmente por detrás del mercado.

Retrospectivamente, el año pasado la empresa registró un excepcional aumento del 34% en su cuenta de resultados. Además, el BPA ha aumentado un 278% en conjunto desde hace tres años, gracias al crecimiento de los últimos 12 meses. En consecuencia, los accionistas probablemente habrían acogido con satisfacción esas tasas de crecimiento de los beneficios a medio plazo.

En cuanto al futuro, las estimaciones de los analistas que cubren la empresa sugieren que el crecimiento de los beneficios se dirige hacia territorio negativo, con un descenso del 17% anual en los próximos tres años. Con una previsión de crecimiento del mercado del 11% anual, se trata de un resultado decepcionante.

En vista de ello, es comprensible que el PER de APA se sitúe por debajo de la mayoría de las demás empresas. No obstante, no hay garantía de que el PER haya alcanzado aún un suelo con unos beneficios que van a la inversa. Existe la posibilidad de que el PER caiga a niveles aún más bajos si la empresa no mejora su rentabilidad.

¿Qué podemos aprender del PER de APA?

Se argumenta que la relación precio/beneficios es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Como sospechábamos, nuestro examen de las previsiones de los analistas de APA reveló que sus perspectivas de reducción de beneficios contribuyen a su bajo PER. En estos momentos, los inversores consideran que el potencial de mejora de los beneficios no es lo suficientemente grande como para justificar un PER más elevado. En estas circunstancias, es difícil que la cotización suba con fuerza en un futuro próximo.

También hay otros factores de riesgo vitales a tener en cuenta y hemos descubierto 3 señales de advertencia para APA (¡una no se puede ignorar!) que debería tener en cuenta antes de invertir aquí.

Es importante que se asegure de buscar una gran empresa, no sólo la primera idea que se le ocurra. Así que eche un vistazo a esta lista gratuita de empresas interesantes con un fuerte crecimiento reciente de los beneficios (y un PER bajo).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si APA puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.