Advertisement

¿El reciente impulso de los pagos digitales de Visa ya tiene precio para 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Visa está bien valorada o si hay una oportunidad oculta que pasa desapercibida? No es el único; muchos inversores están analizando el valor con detenimiento en estos momentos.

- Las acciones de Visa han experimentado una subida constante este año, con una rentabilidad del 6,9% en lo que va de año y una ganancia del 8,8% en los últimos doce meses, aunque han caído ligeramente un 2,2% en el último mes.

- El reciente interés del mercado se ha visto impulsado por el liderazgo continuado de Visa en la innovación de los pagos digitales y las asociaciones estratégicas, que han mantenido a los inversores optimistas a pesar de los cambios en el entorno económico más amplio. Las actualizaciones en torno a las tecnologías de pago emergentes y la expansión mundial han añadido contexto a los recientes movimientos de precios, atrayendo la atención de los analistas.

- En nuestra sencilla tabla de valoración, Visa obtiene actualmente 1 de 6 puntos por estar infravalorada. A continuación, analizaremos cómo valoran tradicionalmente los analistas a la empresa y compartiremos una forma más inteligente de pensar en el valor razonable que podría cambiar su perspectiva.

Visa obtiene sólo 1/6 puntos en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del exceso de rentabilidad de Visa

La valoración Excess Returns evalúa la eficacia con la que Visa convierte el capital de sus accionistas en beneficios por encima del coste de capital exigido. En esencia, este modelo se centra en la capacidad de la empresa para generar rendimientos superiores a los que los inversores podrían exigir por asumir su riesgo, en lugar de limitarse a examinar los beneficios o los flujos de caja de forma aislada.

Para Visa, los analistas estiman una sólida rentabilidad media de los recursos propios del 71,94%, basada en las aportaciones prospectivas de 14 analistas. El valor contable por acción se sitúa en 19,38 dólares, con un valor contable estable estimado en 22,67 dólares por acción. La rentabilidad también destaca por una estimación estable de beneficios por acción de 16,31 dólares, mientras que el coste anual de los fondos propios es de 1,68 dólares por acción. El resultado es un impresionante exceso de rentabilidad por acción de 14,63 $, que subraya la capacidad de Visa para añadir valor para los accionistas muy por encima de los requisitos mínimos.

Aplicando el modelo de exceso de rentabilidad, el valor intrínseco de las acciones de Visa se calcula en 374,27 dólares por acción. Con un descuento del 10,2% respecto a los precios recientes, el modelo sugiere que Visa está infravalorada en comparación con su valor razonable estimado.

Resultado: INFRAVALORADA

Nuestro análisis de exceso de rentabilidad sugiere que Visa está infravalorada en un 10,2%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 875 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Visa frente a beneficios

En el caso de empresas rentables como Visa, el ratio Precio/Ganancias (PE) es una métrica ampliamente aceptada para valorar acciones. Proporciona una visión rápida de cuánto están dispuestos a pagar los inversores por cada dólar de beneficios de la empresa, por lo que resulta útil para comparar la rentabilidad y el sentimiento del mercado.

Las expectativas de crecimiento y el riesgo determinan en gran medida lo que debería ser un ratio PE "normal" o "justo". Las empresas con mayores expectativas de crecimiento de beneficios o menor riesgo suelen tener múltiplos PE más altos, mientras que las de crecimiento más lento o las más arriesgadas suelen cotizar a ratios más bajos.

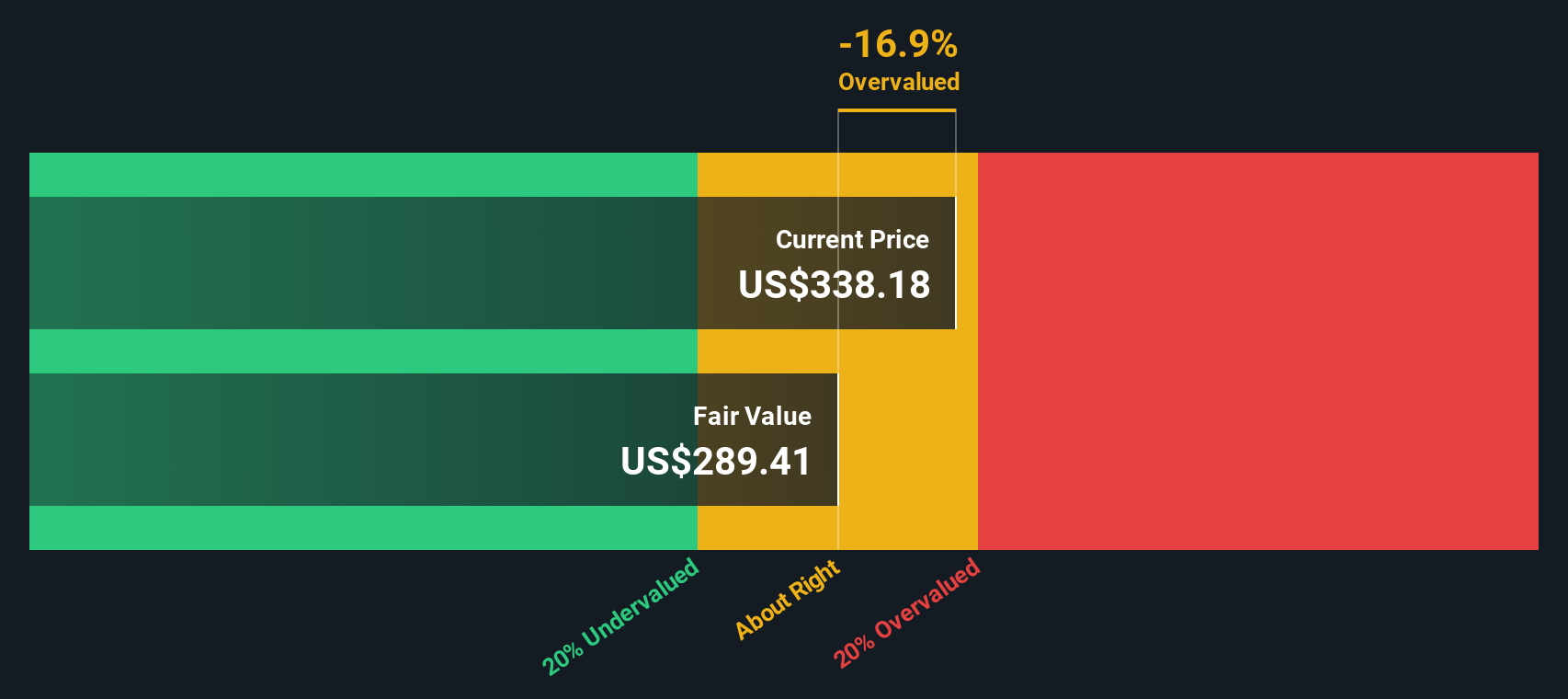

Visa cotiza actualmente a un ratio PE de 32,40 veces. Este valor es sustancialmente superior a la media del sector financiero diversificado (13,14 veces) y a la media de sus homólogos (17,39 veces). Si bien esta prima podría llamar la atención, refleja el optimismo del mercado sobre el futuro crecimiento, escala y rentabilidad de Visa.

El "Ratio Justo" de Simply Wall St ofrece una referencia más ajustada. Derivado de un análisis en profundidad del crecimiento de los beneficios de la empresa, los márgenes de beneficio, el sector, la capitalización bursátil y los riesgos específicos, el ratio PE justo de Visa se estima en 20,84x. A diferencia de una simple comparación entre pares o con el sector, el ratio justo incorpora todos estos factores esenciales para proporcionar un criterio de valoración más preciso.

La comparación del múltiplo PE real de Visa de 32,40x con el múltiplo justo de 20,84x sugiere que la acción cotiza por encima de lo que justificarían estos fundamentales combinados. Esto apunta a indicios de sobrevaloración.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1403 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Visa

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa pone en primer plano su perspectiva única sobre una empresa. Es la historia que usted cree sobre el futuro de Visa, que cobra vida a través de sus propias suposiciones sobre el crecimiento, los márgenes y lo que podría valer la empresa.

Con las Narrativas, tu visión no es sólo un número. Conecta tus perspectivas sobre el negocio de Visa con una previsión específica y, a continuación, con un valor razonable, ayudándote a ver cómo tus creencias se traducen en una idea de inversión concreta. Las Narrativas son fáciles de usar y están disponibles para todo el mundo en la página de la Comunidad de Simply Wall St, donde millones de inversores crean y comparten sus historias sobre empresas como Visa.

Al comparar el valor razonable de su Narrativa con el precio actual de la acción, las Narrativas facilitan la decisión de comprar, mantener o vender. Además, cada Narrativa se actualiza automáticamente a medida que se publican nuevos datos, noticias o resultados financieros, por lo que su análisis se mantiene oportuno y relevante.

En el caso de Visa, algunos inversores esperan un rápido crecimiento de los pagos transfronterizos y fijan un valor razonable tan alto como 430 $, mientras que otros se centran en la competencia y las presiones sobre los márgenes, y ven el valor razonable más cerca de 305 $. Su historia determina su valoración.

¿Crees que hay algo más en la historia de Visa? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Visa puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:V

Advertisement