Advertisement

Cómo podrían afectar las recientes alianzas fintech a la valoración de las acciones de Visa en 2025

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez se ha preguntado si las acciones de Visa son una compra inteligente o si el precio actual le está haciendo dudar? No es usted el único. Dada la reputación de Visa, es una cuestión que merece la pena analizar.

- Últimamente, las acciones de Visa han tenido un recorrido interesante, con un repunte del 3% en la última semana. Sin embargo, ha perdido un 4% en el último mes. En lo que va de año, acumula una ganancia del 6,2%, mientras que el año pasado obtuvo una modesta rentabilidad del 6,8%.

- Visa se ha mantenido en los titulares durante las últimas semanas gracias a nuevas asociaciones con empresas de tecnología financiera y a los debates en curso en el sector en torno a la seguridad de los pagos. Ambos factores pueden suscitar el entusiasmo o la cautela de los inversores. Estos acontecimientos proporcionan un contexto adicional para la reciente acción del precio y ponen de relieve lo mucho que puede cambiar el sentimiento, incluso para un líder establecido de la industria.

- Actualmente, Visa tiene una valoración de 1 sobre 6. Esto indica que sólo uno de los parámetros clave sugiere que el valor está infravalorado en estos momentos. Desglosaremos lo que significan realmente estas cifras utilizando algunas herramientas de valoración habituales y, más adelante, revelaremos un método que va más allá de lo básico para averiguar si Visa podría ser más interesante de lo que parece a primera vista.

Visa obtiene una puntuación de sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del exceso de rentabilidad de Visa

El modelo de rentabilidad excesiva evalúa si una empresa está creando valor mediante la generación de rendimientos sobre el capital invertido que superen su coste de capital propio. Este enfoque es especialmente útil para empresas consolidadas como Visa, cuya rentabilidad y consistencia las distinguen dentro del sector.

Para Visa, este modelo parte de un valor contable de 19,38 dólares por acción y estima un beneficio por acción (BPA) estable de 16,34 dólares. Estas previsiones de BPA se basan en estimaciones ponderadas del rendimiento futuro del capital de 13 analistas. La empresa obtiene un impresionante rendimiento medio de los fondos propios del 72,09%, lo que indica una rentabilidad muy superior a la media del sector. Mientras tanto, el coste de los fondos propios se sitúa en 1,68 dólares por acción. Esto permite a Visa obtener un exceso de rentabilidad de 14,67 dólares por acción. De cara al futuro, se espera que el valor contable estable alcance los 22,67 dólares por acción, según las previsiones de nueve analistas.

Según esta valoración, el valor intrínseco de Visa ronda los 377 dólares por acción. En comparación con el precio de mercado actual, esto implica que la acción está infravalorada en torno a un 11,5%. En términos prácticos, el análisis del exceso de rentabilidad sugiere que Visa sigue proporcionando un gran valor a los inversores en relación con el precio de sus acciones.

Resultado: INFRAVALORADA

Nuestro análisis de exceso de rentabilidad sugiere que Visa está infravalorada en un 11,5%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 926 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Visa frente a beneficios

El ratio Precio/Beneficios (PE) es una herramienta muy utilizada para valorar empresas rentables como Visa, ya que relaciona directamente el precio de las acciones de una empresa con sus beneficios reales. En el caso de empresas consolidadas y con beneficios constantes, el ratio PE ofrece a los inversores una forma sencilla de calibrar si las acciones cotizan a un precio razonable en comparación con los beneficios.

Las expectativas de crecimiento y el riesgo desempeñan un papel importante en lo que se considera un PER "normal" o "justo". Normalmente, el mercado asigna ratios de PER más elevados a las empresas con mayores expectativas de crecimiento de los beneficios o menor riesgo. Por el contrario, las empresas de crecimiento más lento o de mayor riesgo tienden a cotizar con descuento.

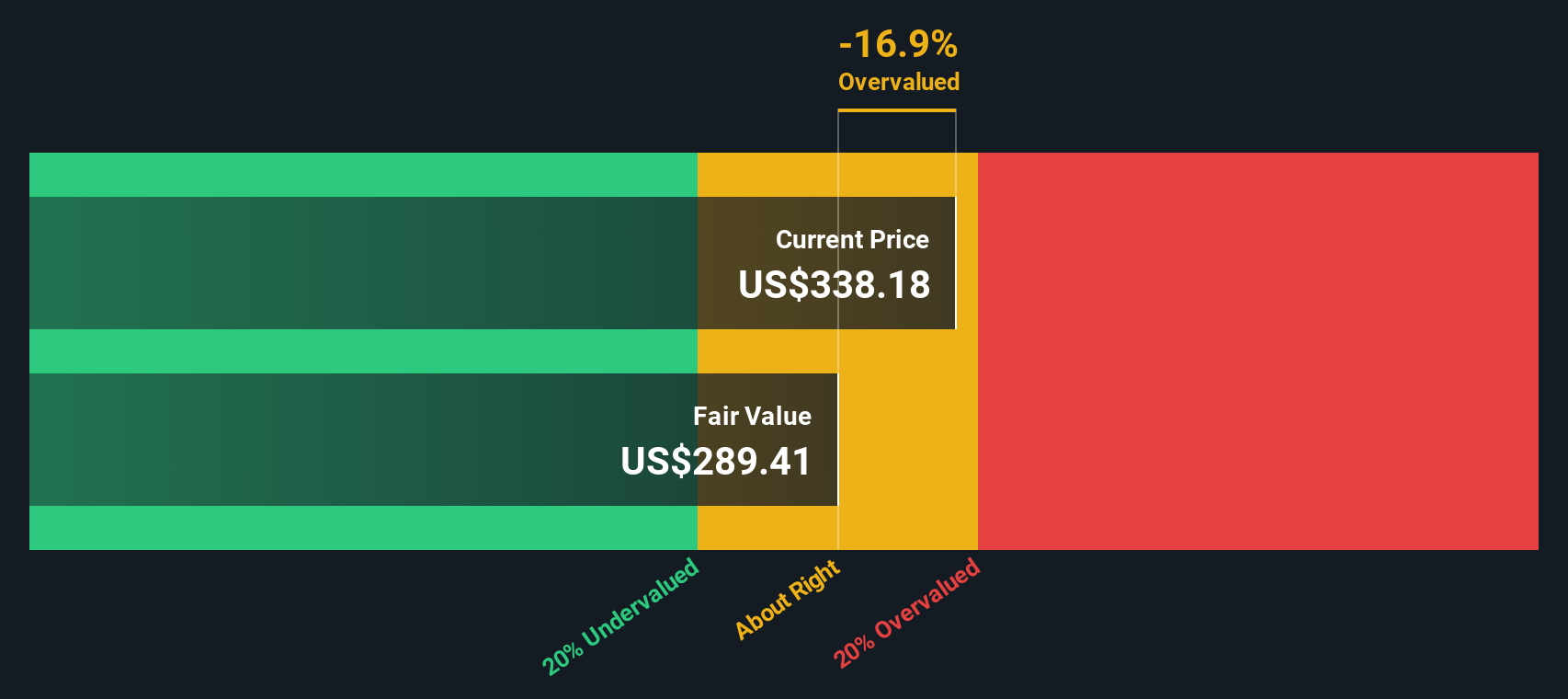

El PER actual de Visa es de 32,18 veces. Esta cifra es muy superior a la media del sector financiero diversificado (13,61 veces) y a la media de sus homólogas (16,94 veces). Esto refleja la confianza del mercado en las perspectivas de crecimiento y la estabilidad de los beneficios de Visa. Sin embargo, las medias del sector y de sus homólogos a menudo pasan por alto los matices que distinguen a Visa, como su escala, trayectoria de crecimiento y perfil de riesgo.

Aquí es donde entra en juego el "Ratio Justo" de Simply Wall St. El Ratio Justo representa lo que sería un PE razonable después de tener en cuenta todos los factores cruciales exclusivos de Visa, como el crecimiento futuro de sus beneficios, los márgenes de beneficio, los riesgos, la dinámica del sector y la capitalización bursátil. A diferencia de las simples comparaciones entre pares o entre sectores, el Ratio Justo ofrece una valoración ajustada a la realidad de la empresa. En el caso de Visa, el Ratio Justo se calcula en 20,85 veces.

Comparando el Ratio Justo (20,85x) con el PER real de Visa (32,18x), parece que la acción cotiza por encima de lo que se consideraría razonable dado su perfil. Esto sugiere que Visa está actualmente sobrevalorada según esta métrica, a pesar de que la calidad y la consistencia de la empresa justifican una prima.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1434 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Visa

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es una forma sencilla y poderosa de conectar tu perspectiva sobre una empresa, como el crecimiento futuro de Visa, los riesgos y los impulsores del negocio, con las previsiones financieras y el valor razonable que consideras más probables. Las narrativas le permiten contar la historia que hay detrás de los números combinando sus propias hipótesis sobre los futuros ingresos, beneficios y márgenes con el valor razonable que sugieren estas proyecciones.

En la página de la Comunidad de Simply Wall St, millones de inversores ya utilizan las Narrativas para dar sentido al mercado. Son fáciles y accesibles incluso para los principiantes, y le ayudan a decidir si Visa es una compra o una venta comparando instantáneamente su valor razonable con el precio actual de la acción. Además, las Narrativas se actualizan automáticamente a medida que aparece nueva información, como los beneficios trimestrales o las noticias reguladoras, de modo que su imagen del valor razonable siempre refleja los últimos acontecimientos.

En el caso de Visa, una narrativa alcista podría destacar la fuerte adopción digital y la innovación transfronteriza para establecer un valor razonable tan alto como 430 dólares, mientras que una narrativa más prudente podría centrarse en la disrupción tecnológica y el riesgo regulatorio, apoyando un valor razonable más cercano a 305 dólares.

¿Crees que hay algo más en la historia de Visa? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Visa puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:V

Advertisement