El alza adicional de las acciones de Block, Inc. (NYSE:SQ) podría introducir riesgos en el precio tras un rebote del 28%.

A pesar de una racha ya fuerte, las acciones de Block, Inc.(NYSE:SQ) han seguido avanzando, con una ganancia del 28% en los últimos treinta días. Desde una perspectiva más amplia, aunque no tan fuerte como en el último mes, la ganancia anual del 23% también es bastante razonable.

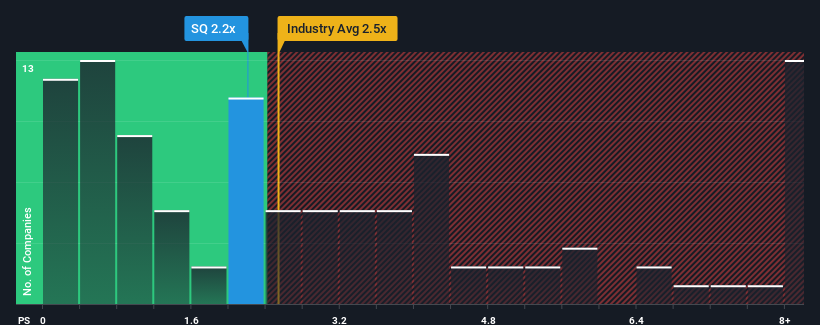

Incluso después de un salto tan grande en el precio, todavía no habría muchos que pensaran que la relación precio-ventas (o "P/S") de Block de 2,2x es digna de mención cuando la mediana de P/S en el sector financiero diversificado de Estados Unidos es similar, en torno a 2,5x. Sin embargo, no es prudente ignorar la relación precio/ventas sin más, ya que los inversores pueden estar pasando por alto una oportunidad clara o un error costoso.

Consulte nuestro último análisis de Block

¿Qué significa la relación precio/ventas de Block para los accionistas?

Block podría estar haciéndolo mejor, ya que últimamente sus ingresos han crecido menos que los de la mayoría de las demás empresas. Podría ser que muchos esperen que el poco alentador rendimiento de los ingresos se fortalezca positivamente, lo que ha evitado que el ratio P/S caiga. Si no es así, entonces los accionistas existentes pueden estar un poco nerviosos sobre la viabilidad del precio de la acción.

¿Quiere saber qué opinan los analistas sobre el futuro de Block en comparación con el sector? En ese caso, nuestro informegratuito es un buen punto de partida.¿Qué nos dicen las métricas de crecimiento de ingresos sobre la P/S?

El ratio P/S de Block sería el típico para una empresa de la que sólo se espera un crecimiento moderado y, lo que es más importante, un rendimiento en línea con el sector.

Si echamos la vista atrás, vemos que los ingresos de la empresa crecieron un impresionante 23% el año pasado. Además, los ingresos han aumentado un 172% en conjunto desde hace tres años, gracias al crecimiento de los últimos 12 meses. Así que podemos empezar confirmando que la empresa ha hecho un gran trabajo de crecimiento de los ingresos durante ese tiempo.

Mirando ahora al futuro, se prevé que los ingresos aumenten un 12% anual durante los próximos tres años, según los analistas que siguen a la empresa. Mientras tanto, se prevé que el resto del sector crezca sólo un 8,8% cada año, lo que resulta notablemente menos atractivo.

Teniendo esto en cuenta, nos parece intrigante que la PER de Block se acerque a la de sus homólogos del sector. Es posible que la mayoría de los inversores no estén convencidos de que la empresa pueda alcanzar las expectativas de crecimiento futuro.

Conclusión sobre la PER de Block

Block parece haber recuperado el favor de los inversores con una sólida subida de precios que ha vuelto a situar su PER en línea con otras empresas del sector. Se argumenta que la relación precio/ventas es una medida inferior del valor en determinados sectores, pero puede ser un poderoso indicador del sentimiento empresarial.

Hemos determinado que Block cotiza actualmente con un PER inferior al previsto, ya que su previsión de crecimiento de los ingresos es superior a la del sector en general. Es posible que el mercado esté valorando algunos riesgos, lo que impide que el ratio P/S se corresponda con las perspectivas positivas. Al menos, el riesgo de una caída de los precios parece moderado, pero los inversores parecen pensar que los ingresos futuros podrían experimentar cierta volatilidad.

Siempre hay que tener en cuenta los riesgos, por ejemplo: Block tiene 2 señales de advertencia que creemos que hay que tener en cuenta.

Si le interesan las empresas sólidas que obtienen beneficios, consulte esta lista gratuita de empresas interesantes que cotizan con un PER bajo (pero que han demostrado que pueden aumentar sus beneficios).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Block puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.