Advertisement

¿Debería replantearse Blue Owl Capital tras una caída del 30% en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Blue Owl Capital es una ganga o está sobrevalorada? Analicemos qué ocurre realmente bajo la superficie y por qué podría ser importante para su cartera.

- Aunque el valor ha sufrido una caída del 2,2% en la última semana y sigue perdiendo un 30,6% en el año, su rentabilidad a tres años es de un sólido 29,0%. El valor se ha movido entre periodos prometedores e inciertos.

- Recientemente, Blue Owl Capital ha estado en el punto de mira, ya que los titulares del sector se centran en la oleada de acuerdos de crédito privado y la creciente influencia de la empresa en la gestión de activos alternativos. Mientras los mercados reaccionan a cada nuevo anuncio de asociación o expansión, estos acontecimientos proporcionan un contexto importante para entender por qué el precio de la acción ha sido tan volátil.

- En lo que respecta a las comprobaciones clásicas de valoración, Blue Owl Capital obtiene una puntuación de sólo 2 sobre 6 por infravaloración en estos momentos, según nuestro marco. En un momento, analizaremos lo que eso significa realmente utilizando varios enfoques, pero quédese para descubrir una forma menos obvia de detectar valor que demasiados inversores pasan por alto.

Blue Owl Capital sólo obtiene una puntuación de 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del exceso de rentabilidad de Blue Owl Capital

El modelo Excess Returns evalúa si una empresa está generando suficiente rentabilidad sobre su capital invertido para superar el coste básico de ese capital, centrándose en la rentabilidad y la capacidad de la empresa para crear valor para los accionistas a lo largo del tiempo.

Para Blue Owl Capital, el análisis basado en este enfoque revela las siguientes cifras clave:

- Valor contable: 3,45 $ por acción

- BPA estable: 0,14 $ por acción

(Fuente: mediana del rendimiento de los fondos propios de los últimos 5 años). - Coste de los fondos propios: 0,30 $ por acción

- Exceso de rentabilidad: 0,16 $ por acción

- Rentabilidad media de los fondos propios: 4,07

- Valor contable estable: 3,50 $ por acción

(Fuente: Valor contable medio de los últimos 5 años).

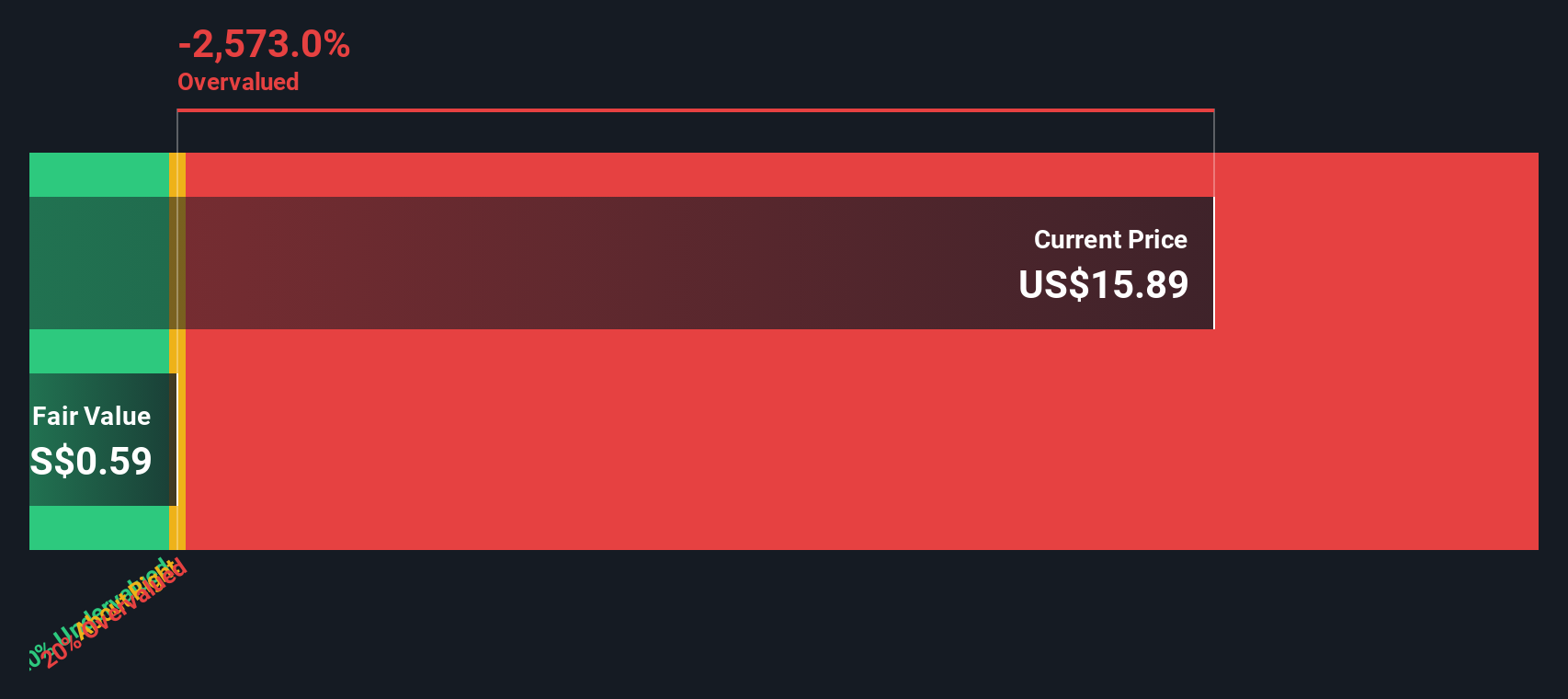

Teniendo en cuenta estos datos, el modelo Excess Returns estima que Blue Owl Capital está significativamente sobrevalorada en este momento. El valor intrínseco implícito de la acción está muy por debajo del precio de mercado actual, con un descuento intrínseco que indica que la acción está sobrevalorada en un 2783,8%. Esto sugiere que la empresa no está generando rendimientos por encima de su coste de capital, lo que plantea dudas sobre la creación de valor a largo plazo utilizando esta metodología.

Resultado: SOBREVALORADA

Nuestro análisis de exceso de rentabilidad sugiere que Blue Owl Capital podría estar sobrevalorada en un 2783,8%. Descubra 874 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Blue Owl Capital frente a ventas

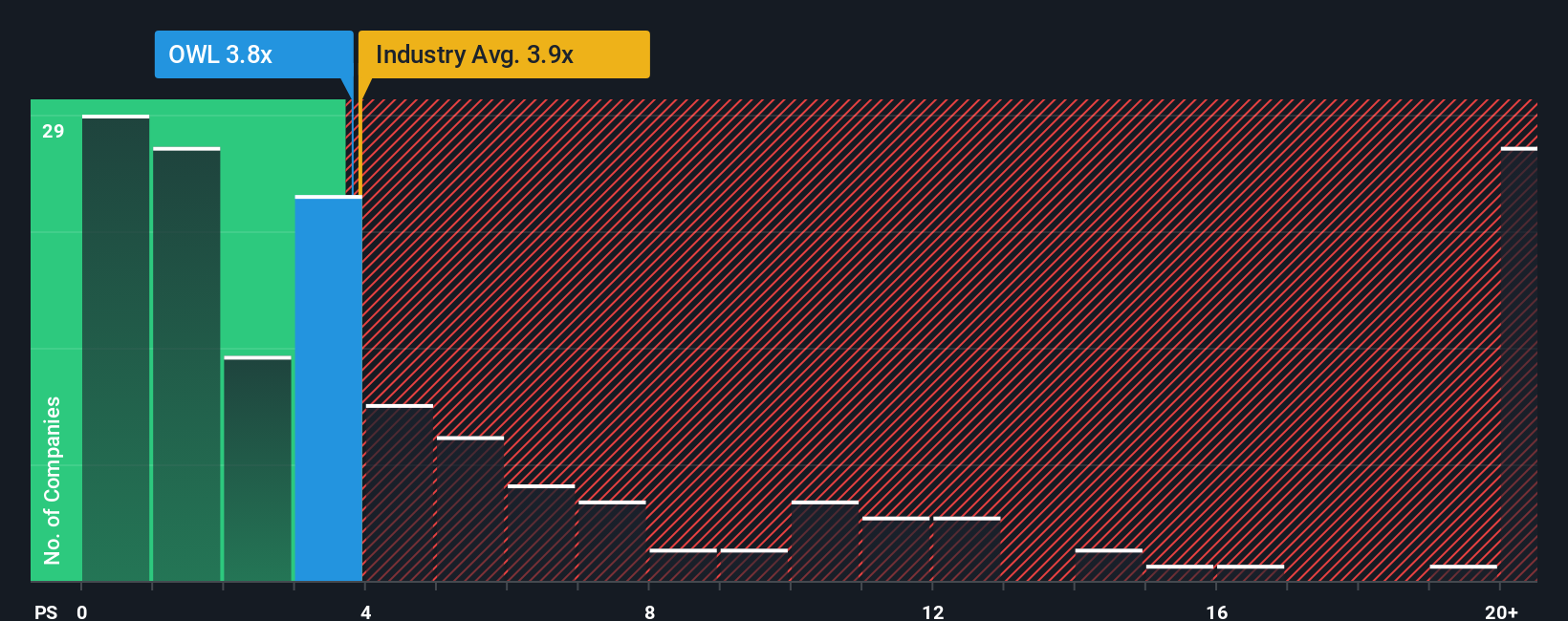

El ratio Precio/Ventas (P/V) es una herramienta de valoración útil para empresas como Blue Owl Capital, especialmente cuando se analizan empresas con ingresos constantes en el sector financiero. Aunque la rentabilidad es importante, el ratio P/S permite a los inversores comparar el valor de mercado de una empresa con sus ventas reales. Esto proporciona un sentido más amplio de la valoración, menos distorsionado por márgenes de beneficio atípicos o cargos no monetarios.

Las expectativas de crecimiento y el nivel de riesgo del negocio de una empresa influyen en lo que debería ser un múltiplo P/S "normal" o "justo". Las empresas de rápido crecimiento o menor riesgo pueden tener un ratio más alto, mientras que las maduras o más arriesgadas tienden a cotizar a múltiplos más bajos. Si nos fijamos en las cifras de Blue Owl Capital, la empresa cotiza actualmente a un ratio P/S de 3,74 veces. Esta cifra es muy similar a la media del sector de los mercados de capitales (3,84 veces) y a la media de su grupo de homólogos (3,52 veces).

La métrica patentada "Fair Ratio" de Simply Wall St es especialmente útil en este caso. A diferencia de una comparación básica con los pares o el sector, el Ratio Justo incorpora las tasas de crecimiento individual de la empresa, los márgenes de beneficio, el perfil de riesgo, el tamaño y las características del sector para generar un punto de referencia adecuado. Para Blue Owl Capital, el Ratio Justo es de 4,05x, que está ligeramente por encima del ratio actual de la empresa. Dado que la diferencia es inferior a 0,10x, esto sugiere que Blue Owl Capital está valorada ACERCA DE LO CORRECTO a los niveles actuales utilizando la métrica P/S.

Resultado: ACERCA DE LO CORRECTO

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1404 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa Blue Owl Capital

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas. Una narrativa es simplemente su historia personal o tesis sobre hacia dónde cree que se dirige una empresa, construida mediante la combinación de sus expectativas para sus futuros ingresos, ganancias y márgenes de beneficio con los números detrás de su valor razonable. En lugar de basarse simplemente en parámetros estáticos o en objetivos de precios de consenso, las narrativas vinculan la historia más amplia de la empresa, como su dirección empresarial, riesgos y oportunidades, a una previsión financiera real, y luego le muestran lo que eso significa para un valor razonable hoy.

Con las Narrativas, que son fáciles de usar en la página de la Comunidad de Simply Wall St, los inversores pueden construir, compartir y comparar perspectivas en segundos junto con millones de personas en todo el mundo. Esta herramienta le ayuda a decidir si comprar, vender o mantener comparando directamente su estimación del valor razonable con el precio de mercado actual. Y lo que es aún mejor, las Narrativas se actualizan automáticamente cada vez que noticias clave o informes de resultados cambian las perspectivas del negocio o los datos de sus previsiones, lo que la convierte en una forma de invertir verdaderamente dinámica y perspicaz.

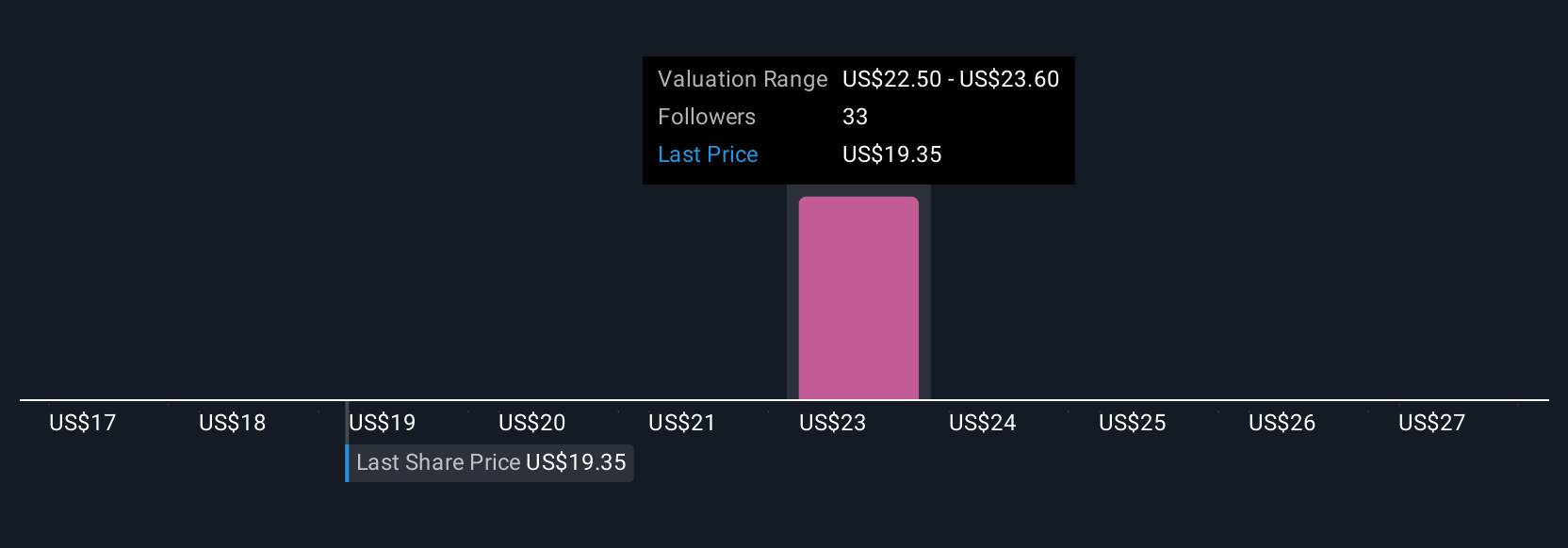

Por ejemplo, algunos inversores consideran que la expansión de Blue Owl Capital en infraestructuras digitales es un importante motor de crecimiento a largo plazo y estiman un valor razonable de hasta 29 dólares, mientras que otros se centran en los riesgos de integración y fijan un objetivo más conservador cercano a los 21 dólares.

¿Crees que hay algo más en la historia de Blue Owl Capital? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Blue Owl Capital puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:OWL

Advertisement