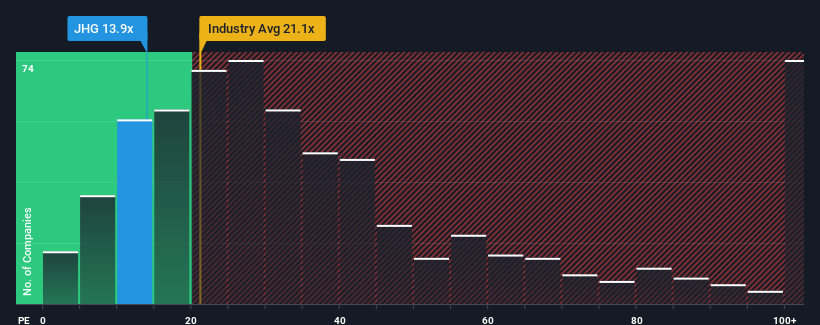

Con una relación precio/beneficios (o "PER") de 13,9 veces, Janus Henderson Group plc(NYSE:JHG) puede estar enviando señales alcistas en estos momentos, dado que casi la mitad de las empresas de Estados Unidos tienen PER superiores a 18 veces e incluso los PER superiores a 33 veces no son inusuales. No obstante, tendríamos que indagar un poco más para determinar si existe una base racional para el PER reducido.

Con el crecimiento de sus beneficios en terreno positivo, en comparación con el descenso de los beneficios de la mayoría de las demás empresas, Janus Henderson Group lo ha estado haciendo bastante bien últimamente. Puede ser que muchos esperen que el fuerte rendimiento de los beneficios se degrade sustancialmente, posiblemente más que el mercado, que ha reprimido el PER. Si a usted le gusta la empresa, esperaría que no fuera así para poder hacerse con algunas acciones mientras no goza del favor del mercado.

Consulte nuestro último análisis de Janus Henderson Group

¿Corresponde el crecimiento al bajo PER?

Para justificar su PER, Janus Henderson Group debería registrar un crecimiento lento, por debajo del mercado.

En retrospectiva, el año pasado la empresa obtuvo una ganancia decente del 6,3% en su cuenta de resultados. El último periodo de tres años también ha registrado un excelente aumento global del 235% en el BPA, ayudado en cierta medida por su rendimiento a corto plazo. Así que podemos empezar confirmando que la empresa ha hecho un gran trabajo de crecimiento de los beneficios durante ese tiempo.

En cuanto a las perspectivas, los próximos tres años deberían generar un crecimiento del 4,8% anual, según las estimaciones de los nueve analistas que siguen la evolución de la empresa. Mientras tanto, se prevé que el resto del mercado crezca un 11% anual, lo que resulta notablemente más atractivo.

En vista de ello, es comprensible que el PER de Janus Henderson Group se sitúe por debajo de la mayoría de las demás empresas. Al parecer, muchos accionistas no se sentían cómodos aguantando mientras la empresa vislumbraba un futuro potencialmente menos próspero.

Conclusión sobre el PER de Janus Henderson Group

Por lo general, nuestra preferencia es limitar el uso de la relación precio/beneficios a establecer lo que el mercado piensa sobre la salud general de una empresa.

Hemos establecido que Janus Henderson Group mantiene su bajo PER debido a que sus previsiones de crecimiento son inferiores a las del mercado en general, como cabía esperar. En estos momentos, los accionistas están aceptando el bajo PER, ya que admiten que los beneficios futuros probablemente no depararán sorpresas agradables. Es difícil que la cotización suba con fuerza en un futuro próximo en estas circunstancias.

Hay que tomar nota de los riesgos, por ejemplo - Janus Henderson Group tiene 3 señales de advertencia (y 1 que es un poco desagradable) que creemos que debe conocer.

Es importante asegurarse de buscar una gran empresa, no sólo la primera idea que se le ocurra. Así que eche un vistazo a esta lista gratuita de empresas interesantes con un fuerte crecimiento reciente de los beneficios (y un PER bajo).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Janus Henderson Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.