Advertisement

¿Sigue valiendo la pena el Intercontinental Exchange tras la reciente caída del 10%?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez se ha preguntado si las acciones del Intercontinental Exchange están realmente a la altura de su potencial o si hay algún valor oculto que pueda estar perdiéndose? Echemos un vistazo más de cerca y veamos qué revelan las cifras bajo la superficie.

- La cotización de Intercontinental Exchange ha experimentado algunas oscilaciones recientemente, con una caída del 7,2% en la última semana y del 10,0% en el último mes. La rentabilidad a un año se sitúa en el -4,3%, y la acción sigue subiendo un 57,5% a tres años.

- Estos movimientos se han producido en un contexto de cambio de actitud en torno a los operadores bursátiles. Se están intensificando los debates sobre los cambios normativos y la innovación en curso en el comercio de activos digitales. Los titulares siguen destacando cómo los acontecimientos en todo el sector podrían afectar al crecimiento a largo plazo y al perfil de riesgo de Intercontinental Exchange.

- Según nuestra lista de comprobación, Intercontinental Exchange obtiene actualmente una puntuación de 2 sobre 6 en infravaloración. Si bien esto cuenta parte de la historia, hay un enfoque más perspicaz de la valoración que nos espera más adelante en este artículo.

Intercontinental Exchange obtiene una puntuación de sólo 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del exceso de rentabilidad de Intercontinental Exchange

El modelo Excess Returns estima el valor de una empresa centrándose en la cantidad de beneficios que genera por encima de su coste de capital. Este enfoque pone de relieve si Intercontinental Exchange está produciendo beneficios que superan lo que los inversores exigen por asumir un riesgo adicional. La calidad y consistencia de estos beneficios puede ser más reveladora que los simples múltiplos de beneficios o ventas.

Para Intercontinental Exchange, las cifras básicas de este modelo son:

- Valor contable: 50,25 dólares por acción

- BPA estable: 8,03 $ por acción (Fuente: Estimaciones ponderadas del rendimiento futuro de los fondos propios de 5 analistas).

- Coste de los fondos propios: 4,32 $ por acción

- Exceso de rentabilidad: 3,71 $ por acción

- Rentabilidad media de los fondos propios: 16,02

- Valor contable estable: 50,14 $ por acción (Fuente: estimaciones ponderadas del valor contable futuro de 4 analistas).

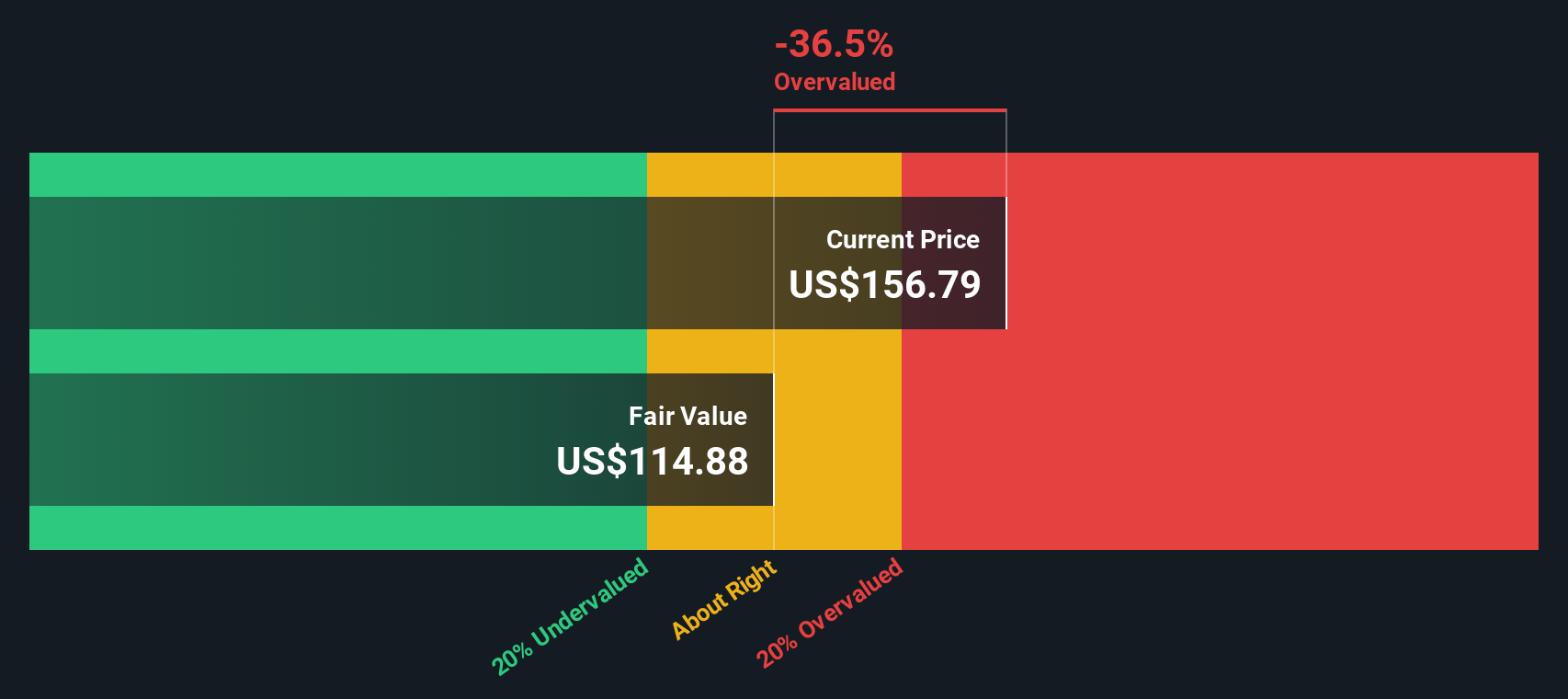

Según este método, el valor intrínseco estimado de Intercontinental Exchange es de 117,05 $ por acción. Dado que la acción cotiza con una prima del 25,0% con respecto a este valor, el modelo indica que el precio de la acción está sobrevalorado en comparación con los rendimientos sostenibles de la empresa.

Resultado: SOBREVALORADA

Nuestro análisis de exceso de rentabilidad sugiere que Intercontinental Exchange podría estar sobrevalorada en un 25,0%. Descubra 838 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Intercontinental Exchange frente a beneficios

La relación precio/beneficios (PE) es una herramienta de valoración popular para empresas rentables como Intercontinental Exchange, ya que relaciona el valor de una acción con su capacidad real de generar beneficios. Los inversores recurren al ratio PE para evaluar cuánto están pagando por cada dólar de beneficios, lo que lo hace especialmente relevante para las empresas consolidadas en el sector de los mercados de capitales.

No todos los ratios PE son iguales. Las empresas con mayores expectativas de crecimiento de beneficios o menores riesgos tienden a tener ratios PE más altos, mientras que las que se enfrentan a mayores incertidumbres pueden cotizar a múltiplos más bajos. Por lo tanto, es importante tener en cuenta referencias comparativas a la hora de evaluar el valor.

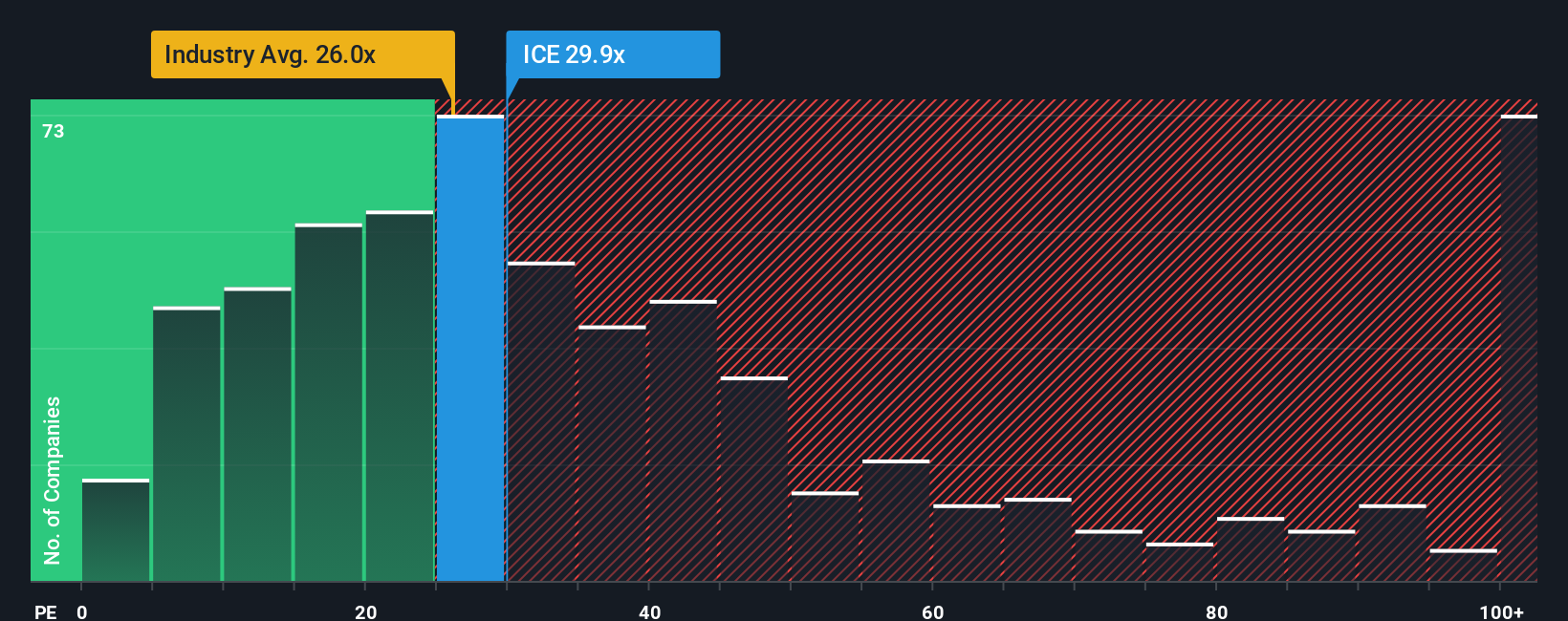

Actualmente, Intercontinental Exchange cotiza a un ratio PE de 26,4 veces. Se sitúa por encima de la media del sector (24,0 veces), pero por debajo de la media del grupo (30,4 veces). Estos índices de referencia proporcionan una visión rápida, pero no tienen en cuenta las características específicas de la empresa, como las perspectivas de crecimiento o el riesgo.

Aquí es donde entra en juego el "Fair Ratio" de Simply Wall St. Se trata de un índice de referencia más adaptado que no sólo tiene en cuenta el crecimiento, sino también los márgenes de beneficio, el tamaño de la empresa, el sector y factores de riesgo específicos. En el caso de Intercontinental Exchange, el Ratio Justo se sitúa en 16,3 veces, muy por debajo de su valoración actual.

Si se compara el Ratio Justo con el múltiplo PE real, se deduce que Intercontinental Exchange está actualmente sobrevalorada en términos de beneficios si se tienen en cuenta todos estos factores adicionales.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1416 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa del Intercontinental Exchange

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una Narrativa es una forma sencilla de que los inversores conecten su historia personal o perspectiva sobre una empresa con sus previsiones financieras, incluyendo lo que creen que es un valor justo y hacia dónde piensan que se dirigen los futuros ingresos, beneficios y márgenes.

En lugar de basarse únicamente en los ratios tradicionales o en los resúmenes de los analistas, las narrativas permiten vincular la historia de una empresa, incluidos sus motores de crecimiento, retos y oportunidades futuras, directamente con una previsión financiera dinámica y una estimación clara del valor. Las Narrativas son fáciles de crear y explorar en la página de la Comunidad de Simply Wall St, utilizada por millones de inversores en todo el mundo.

Esta herramienta le ayuda a decidir cuándo comprar o vender comparando su propio valor razonable con el precio de mercado actual, lo que le permite tomar decisiones con mayor confianza. A medida que llega nueva información, como beneficios trimestrales, cambios normativos o noticias frescas, su Narrativa se actualiza automáticamente, garantizando que sus supuestos reflejen siempre la realidad más reciente.

Por ejemplo, dentro de la Comunidad del Intercontinental Exchange, algunos inversores son optimistas y ven un valor razonable tan alto como 227,00 dólares por acción, mientras que otros son más cautos y asignan un valor tan bajo como 170,00 dólares. Esto demuestra cómo las Narrativas convierten los números en historias procesables adaptadas a las perspectivas de cada inversor.

¿Crees que hay algo más en la historia de Intercontinental Exchange? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Intercontinental Exchange puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:ICE

Advertisement