Advertisement

Valoración de las acciones de Goldman Sachs tras el repunte del 40% y la expansión de la gestión de patrimonios en 2025

Simply Wall St

Revisado por Bailey Pemberton

- Si alguna vez se ha preguntado si Goldman Sachs Group cotiza a precio de ganga, está en el lugar adecuado. Nos sumergimos a fondo en lo que mueve su valor y en lo que esas cifras podrían significar realmente para los inversores.

- El valor ha mantenido el impulso, subiendo un 2,3% en la última semana y un 40,1% en lo que va de año. Esto ha suscitado nuevas conversaciones sobre sus perspectivas de crecimiento y su cambiante perfil de riesgo.

- Los últimos titulares apuntan a movimientos estratégicos en la gestión de patrimonios y la banca de inversión, con el ánimo del mercado animado por el optimismo en torno a la expansión de la empresa en activos alternativos y nuevas iniciativas impulsadas por la tecnología. Estos acontecimientos están contribuyendo a alimentar un renovado interés entre los inversores institucionales y minoristas por igual.

- Actualmente, Goldman Sachs obtiene un 3 sobre 6 en nuestras comprobaciones de valoración, lo que significa que parece infravalorada en la mitad de las áreas clave que examinamos. En las siguientes secciones, desglosaremos exactamente cómo se calculan esas puntuaciones de valoración, además de compartir una forma más perspicaz de pensar en el valor que a menudo se pasa por alto.

Enfoque 1: Análisis del exceso de rentabilidad de Goldman Sachs Group

El modelo de valoración Excess Returns mide cuánto valor crea Goldman Sachs Group para los accionistas por encima de su coste de capital. No sólo tiene en cuenta los beneficios, sino también la eficacia con la que la empresa reinvierte esos beneficios para generar rendimientos superiores a los que los inversores esperan como compensación por el riesgo.

Para Goldman Sachs, el Valor Contable actual es de 348,02 $ por acción y se prevé que aumente hasta una estimación estable de 385,53 $ por acción según las previsiones ponderadas de 14 analistas. Por su parte, el BPA estable se estima en 58,67 $ por acción, según las estimaciones de rentabilidad futura de los fondos propios de 13 analistas, lo que arroja una rentabilidad media de los fondos propios del 15,22%. El coste de los fondos propios es de 48,19 dólares por acción, lo que significa que la empresa está generando un exceso de rentabilidad de 10,48 dólares por acción por encima de lo que necesitan los accionistas.

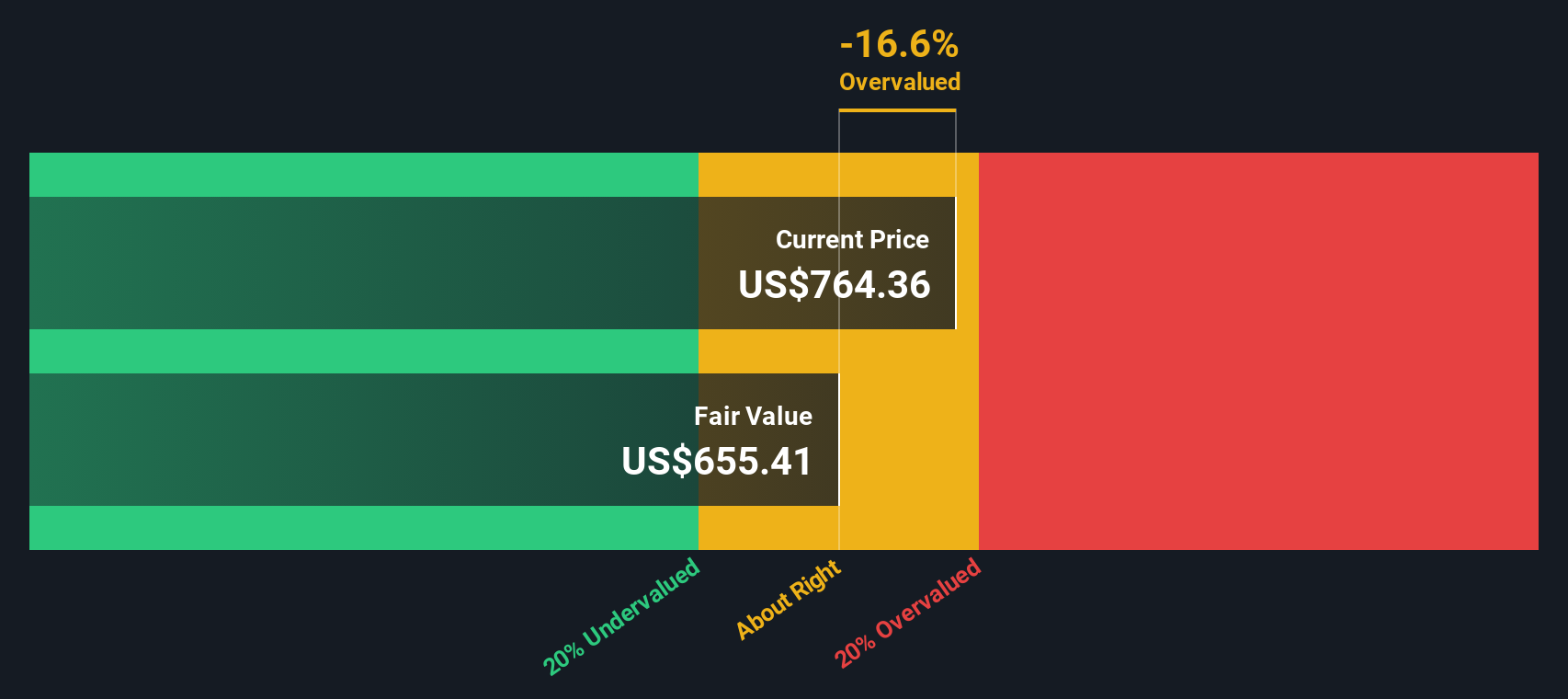

A pesar de estas sólidas cifras, el modelo de Excess Returns estima que el valor intrínseco de las acciones de Goldman Sachs Group es aproximadamente un 61,4% inferior a su precio de mercado actual. Esto sugiere que está significativamente sobrevalorada según este enfoque. El gran descuento implica que el precio de la acción ya refleja expectativas elevadas que pueden ser difíciles de cumplir con los fundamentos actuales.

Resultado: SOBREVALORADA

Nuestro análisis de exceso de rentabilidad sugiere que Goldman Sachs Group podría estar sobrevalorado en un 61,4%. Descubra 875 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Goldman Sachs Group frente a beneficios

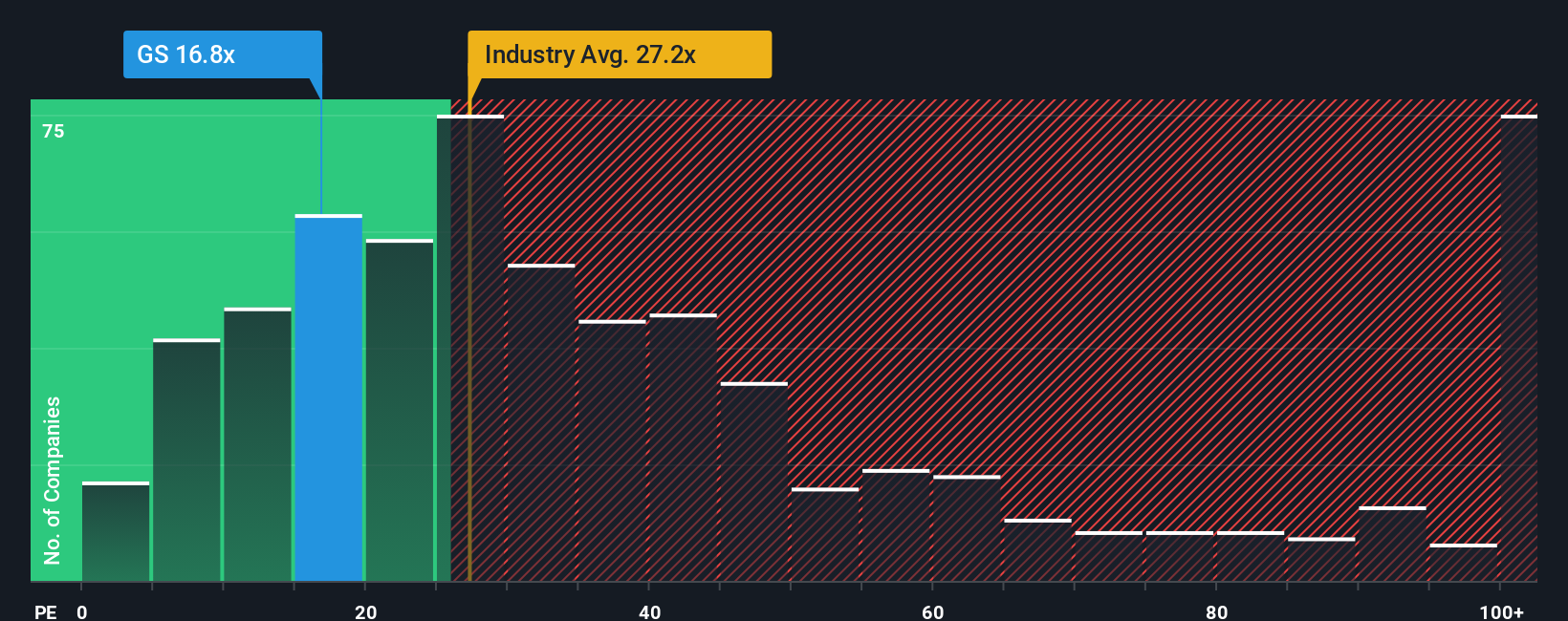

En el caso de empresas consolidadas y rentables como Goldman Sachs Group, el ratio Precio/Beneficios (PE) es una métrica de valoración muy utilizada, ya que relaciona directamente el precio de las acciones de la empresa con sus beneficios por acción. Esto lo hace especialmente significativo a la hora de evaluar instituciones financieras con flujos de beneficios constantes.

Determinar lo que constituye un ratio PE "normal" o "justo" requiere cierto contexto. Las mayores expectativas de crecimiento y los menores riesgos percibidos pueden justificar un PE más alto, mientras que las empresas de crecimiento más lento o más arriesgadas podrían cotizar a un múltiplo más bajo. En la actualidad, Goldman Sachs cotiza a un PER de 16,01 veces. Es notablemente inferior a la media del sector de los mercados de capitales, de 24,04 veces, y también se sitúa por debajo de la media de su grupo de homólogos, de 30,27 veces, lo que pone de manifiesto cierto escepticismo del mercado o un posible descuento.

El Fair Ratio, propiedad de Simply Wall St, ofrece una referencia más matizada al calcular el múltiplo PE al que Goldman Sachs debería cotizar, teniendo en cuenta su combinación única de previsiones de crecimiento de beneficios, perfil de riesgo, márgenes de beneficio, dinámica del sector y capitalización bursátil. A diferencia de una simple comparación sectorial o entre pares, este enfoque se adapta a los puntos fuertes y riesgos específicos del negocio. Para Goldman Sachs, el Ratio Justo es de 19,02x, moderadamente por encima de su actual múltiplo de 16,01x. Dado que la diferencia entre el Ratio Justo y el PE real es superior a 0,10, esto sugiere que la acción está infravalorada según esta métrica y podría ofrecer valor a los inversores dispuestos a mirar más allá del sentimiento actual del mercado.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.401 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa del Grupo Goldman Sachs

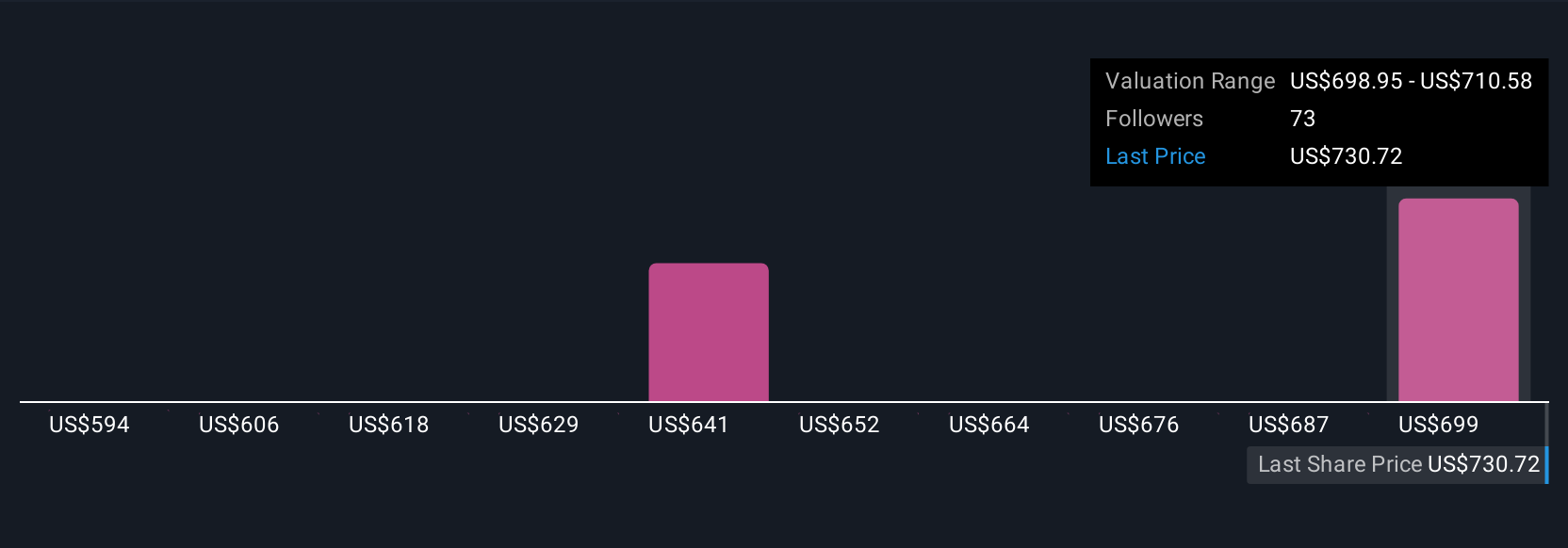

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas, la innovadora herramienta de Simply Wall St que le ayuda a superponer su perspectiva o "historia" a los números que hay detrás del Grupo Goldman Sachs.

Una Narrativa conecta su visión del negocio, sus perspectivas de futuro y los acontecimientos clave directamente con una previsión específica, uniendo todo, desde los ingresos esperados y los márgenes de beneficio hasta su propia estimación del valor razonable.

Con las Narrativas, cualquiera puede trazar fácilmente sus expectativas para el Grupo Goldman Sachs, comparar el valor razonable con el último precio de la acción y decidir si ahora parece un buen momento para comprar o vender. Las Narrativas se actualizan automáticamente cuando se anuncian noticias o beneficios.

Disponibles en la sección Comunidad y utilizadas por millones de inversores, las Narrativas simplifican la exploración de distintos escenarios. Por ejemplo, algunos inversores consideran que el fuerte impulso de la gestión de activos y la transformación digital justifican un valor razonable de 815 dólares por acción, mientras que otros, centrados en los riesgos regulatorios y geopolíticos, se acercan más a 538 dólares. Esto le permite sopesar tanto los casos alcistas como los bajistas antes de hacer su movimiento.

¿Crees que hay algo más en la historia de Goldman Sachs Group? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Goldman Sachs Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:GS

Advertisement