Advertisement

¿Sigue siendo Goldman Sachs un buen valor tras su subida del 38% y su cambio estratégico?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Goldman Sachs Group sigue siendo un buen valor tras su última racha? No es el único. Lo que viene a continuación podría ser la clave para saber si merece un lugar en su cartera.

- El precio de la acción ha registrado unas ganancias impresionantes, con una subida de casi el 38% en lo que va de año y de más del 35% en los últimos 12 meses. Aunque el mes pasado registró un ligero descenso del 0,5%, la tendencia alcista ha sido notable.

- Parte de este impulso se debe a que los inversores han respondido a las noticias sobre el renovado impulso de Goldman hacia la gestión de patrimonios y la buena acogida de su cambio estratégico, que se aleja de la banca de consumo. Las noticias sobre cambios en la cúpula directiva y nuevos acuerdos también han atraído la atención, suscitando tanto entusiasmo como interrogantes sobre la dirección a largo plazo.

- Pero, ¿se refleja ya todo este optimismo en la cotización? Goldman Sachs Group obtiene actualmente una puntuación de 3 sobre 6 en nuestras comprobaciones de valoración. Desglosemos lo que esto significa utilizando diferentes métodos de valoración, y concluyamos con una perspectiva adicional sobre la evaluación del valor, que aparece al final.

Enfoque 1: Análisis del exceso de rentabilidad de Goldman Sachs Group

El modelo de valoración Excess Returns calcula cuánto valor genera Goldman Sachs Group por encima de su coste de capital. Este enfoque se centra en la capacidad de la empresa para ganar más con el capital invertido que la rentabilidad mínima exigida, lo que permite conocer su rentabilidad a largo plazo y su potencial de creación de valor.

Según este método, el valor contable de Goldman Sachs Group se sitúa en 348,02 dólares por acción. Su Beneficio Estable por Acción (BPA) se proyecta en 58,70 dólares. Estas proyecciones se basan en las estimaciones ponderadas de rentabilidad futura de los fondos propios (ROE) de 13 analistas. El ROE medio de la empresa es del 15,21%, muy por encima de su coste de capital de 47,55 dólares por acción, lo que se traduce en un exceso de rentabilidad de 11,15 dólares por acción. Además, se prevé que el valor contable estable aumente hasta 385,95 dólares por acción, sobre la base de las estimaciones futuras de 14 analistas.

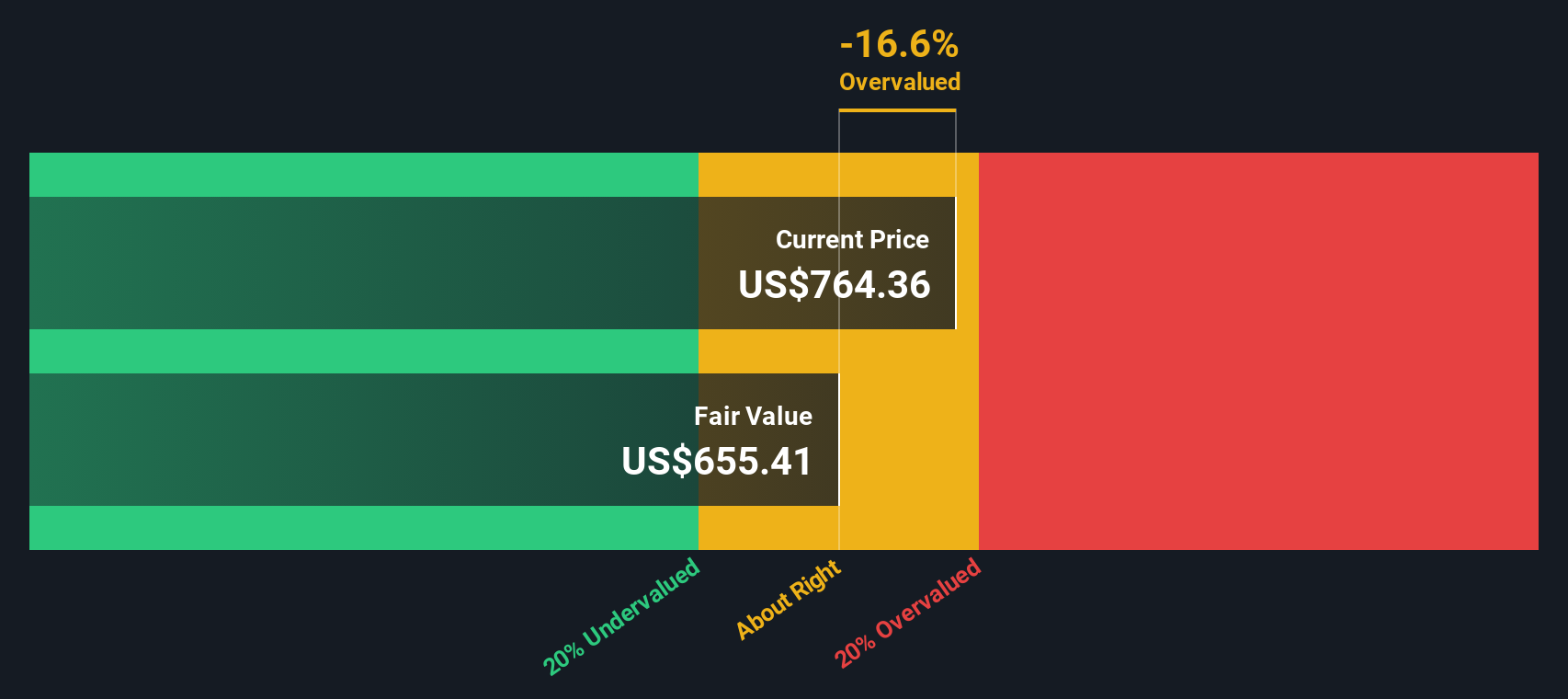

Tras aplicar el modelo de Exceso de rentabilidad, el valor intrínseco resultante sugiere que la acción está aproximadamente un 56,5% sobrevalorada en comparación con su precio de mercado actual. Esto indica que el optimismo reflejado en el reciente repunte de Goldman Sachs Group puede haber superado los fundamentos subyacentes revelados por este enfoque de valoración.

Resultado: SOBREVALORADO

Nuestro análisis de exceso de rentabilidad sugiere que Goldman Sachs Group podría estar sobrevalorado en un 56,5%. Descubra 836 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Goldman Sachs Group frente a beneficios

Para empresas rentables como Goldman Sachs Group, el ratio Precio/Ganancias (PE) es una métrica de valoración muy utilizada porque conecta el precio de las acciones de una empresa con el rendimiento real de sus ganancias. El ratio PE ayuda a los inversores a evaluar cuánto están pagando por cada dólar de los beneficios de una empresa, lo que lo hace especialmente útil para las empresas con beneficios constantes.

El ratio PE "correcto" o "justo" para cualquier empresa depende de varios factores, sobre todo del crecimiento previsto de sus beneficios y del riesgo percibido. Unas perspectivas de crecimiento más elevadas y unos riesgos menores suelen justificar ratios de PER más altos, mientras que un crecimiento más lento o unos riesgos elevados exigen ratios más bajos.

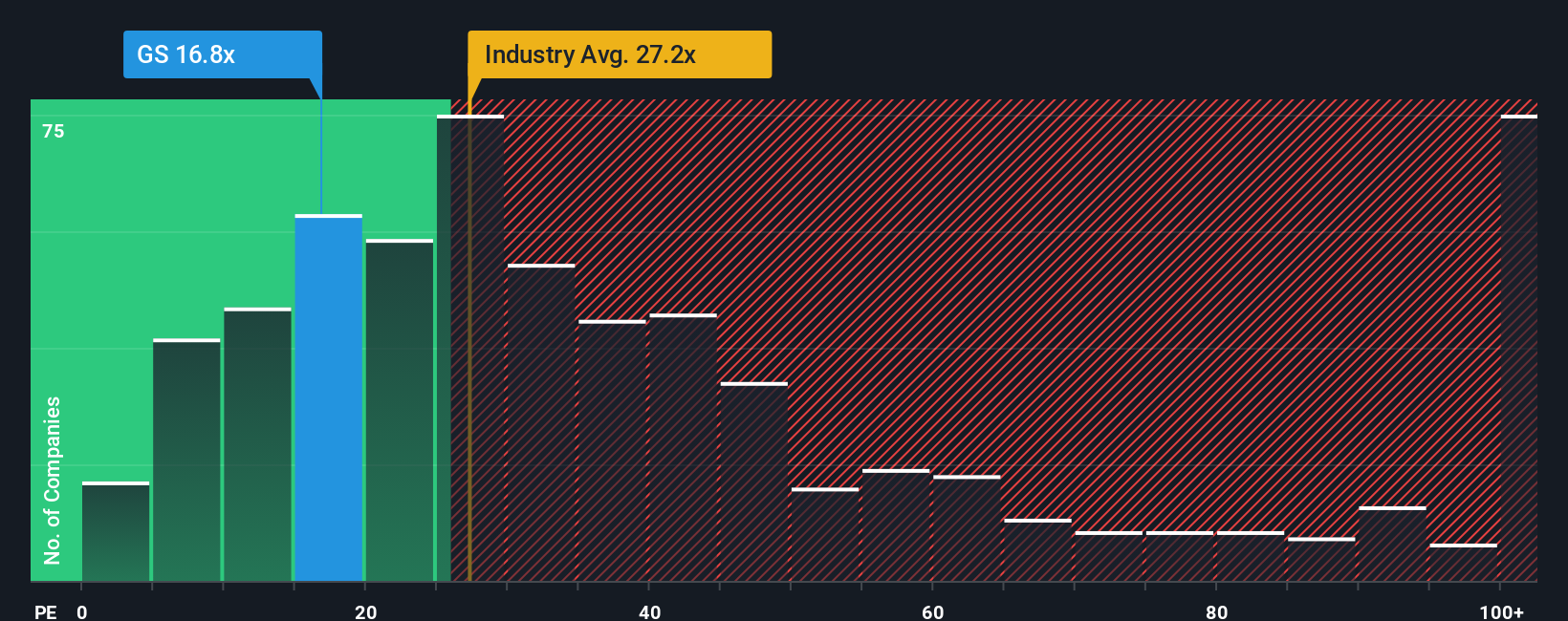

Actualmente, Goldman Sachs Group cotiza a un PER de 15,8 veces. Esto se compara favorablemente con la media del sector de los mercados de capitales de 23,8 veces y con la media de sus homólogos de 36,1 veces, lo que hace que Goldman parezca relativamente barato a primera vista. Sin embargo, el "Ratio Justo" de Simply Wall St para Goldman es de 18,9 veces, calculado a partir de una combinación de sus previsiones de crecimiento de beneficios, capitalización bursátil, márgenes de beneficio y perfil de riesgo. A diferencia de las comparaciones estándar del sector o de sus homólogos, el Ratio Justo proporciona un punto de referencia adaptado que refleja lo que es razonable para la posición y las perspectivas únicas de Goldman Sachs Group.

El PER real de 15,8 veces es ligeramente inferior al Ratio Justo de 18,9 veces. Esto sugiere que la acción cotiza a una valoración atractiva, teniendo en cuenta sus perspectivas de crecimiento y sus riesgos.

Resultado: SUBVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1406 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa del Grupo Goldman Sachs

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es simplemente la historia que usted cree sobre el futuro de una empresa: su perspectiva sobre su crecimiento, beneficios, márgenes y valor razonable, todo ello basado en su investigación y sus hipótesis.

En lugar de basarse únicamente en los números, las narrativas le permiten conectar su visión de la estrategia de Goldman, las tendencias del mercado y los riesgos directamente con las previsiones financieras y una estimación del valor razonable. Este enfoque aúna números y análisis cualitativo, lo que le permite visualizar cómo se compara su perspectiva con la de los demás y cómo cambia a medida que aparecen noticias o beneficios.

En la página de la Comunidad de Simply Wall St, millones de inversores comparten sus Narrativas, haciendo que esta herramienta sea accesible para todos. Las narrativas facilitan la decisión de comprar o vender, ya que muestran el valor justo de cada perspectiva y su comparación con el precio actual.

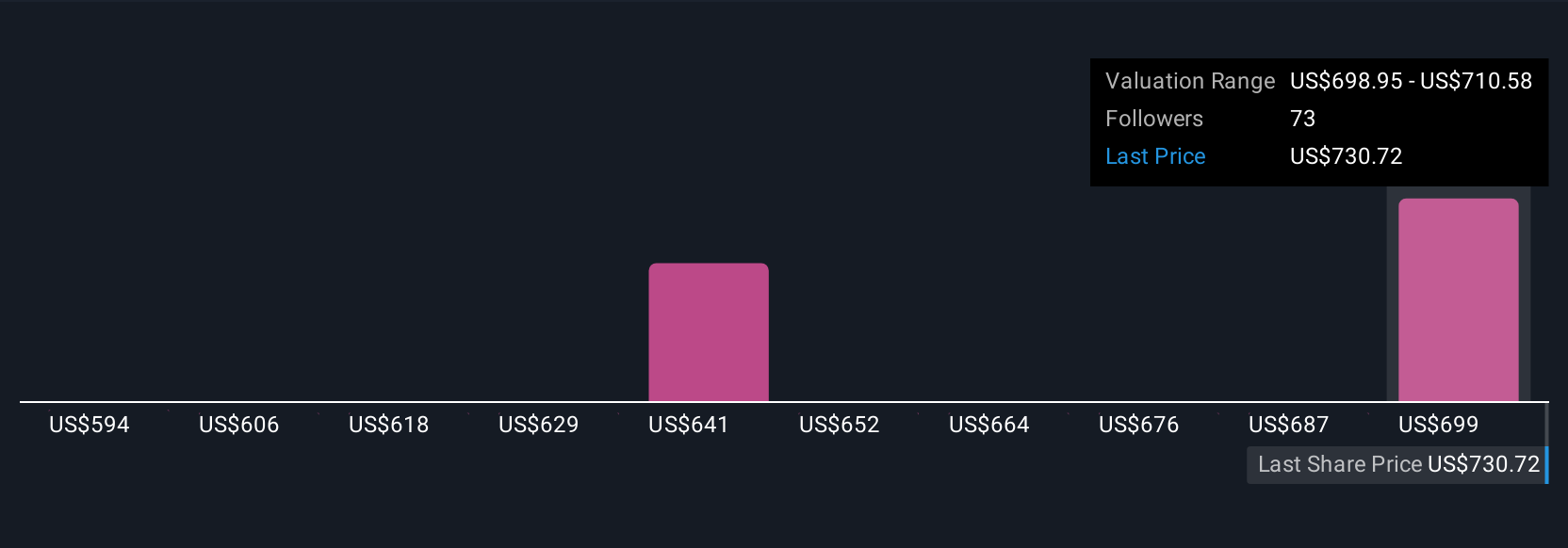

Por ejemplo, algunos inversores podrían centrarse en el crecimiento de Goldman en la gestión de activos y la innovación tecnológica, estableciendo valores razonables tan altos como 815,00 dólares. Otros pueden ser más cautelosos sobre los riesgos regulatorios o de mercado, aterrizando tan bajo como 538,00 dólares. Las narrativas le ayudan a ver el panorama completo para que pueda tomar decisiones más informadas basadas en sus propias creencias y en información actualizada.

¿Crees que hay algo más en la historia de Goldman Sachs Group? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Goldman Sachs Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:GS

Advertisement