Advertisement

Evaluación de las acciones de FIS tras una caída del 21,9% y el cambio del sentimiento hacia las fintech en 2025

Simply Wall St

Revisado por Bailey Pemberton

- ¿Está pensando si Fidelity National Information Services es realmente una ganga en estos momentos? No es el único, y esta pregunta despierta la curiosidad de muchos inversores, dados sus recientes movimientos en el mercado.

- Las acciones de Fidelity National Information Services han sufrido una fuerte caída, del 7,8% en la última semana y del 21,9% desde principios de año. Esto ha cambiado definitivamente la conversación sobre su potencial y perfil de riesgo.

- En el sector se habla cada vez más de los pagos digitales y del futuro de los servicios de tecnología financiera, especialmente a medida que el sector se enfrenta a cambios en la demanda y a la evolución de la competencia. Estos temas de conversación han influido recientemente en la opinión sobre las principales empresas de infraestructuras de pago, como FIS. Los observadores del mercado también han señalado varias actualizaciones y asociaciones estratégicas en el mundo de la tecnología financiera que pueden explicar parte de la reciente volatilidad.

- En nuestras comprobaciones de valoración, Fidelity National Information Services obtiene una puntuación de 3 sobre 6, por lo que existe un claro motivo para profundizar en varios métodos de valoración. Analizaremos todos los enfoques y nos quedaremos aquí para conocer un punto de vista diferente sobre el valor que podría sorprenderle al final del artículo.

Enfoque 1: Análisis del exceso de rentabilidad de Fidelity National Information Services

El modelo de rentabilidad excesiva evalúa una empresa examinando cuánto valor crea por encima de su coste de capital. En otras palabras, examina la rentabilidad de sus inversiones en comparación con lo que los accionistas exigen como mínimo. Este enfoque es especialmente útil para las empresas financieras, donde los modelos tradicionales de flujo de caja pueden resultar difíciles de aplicar.

En el caso de Fidelity National Information Services, el rendimiento medio de los fondos propios se sitúa en un impresionante 21,35%, lo que indica una fuerte rentabilidad en relación con su base de fondos propios. El valor contable por acción de la empresa es de 27,09 dólares, mientras que se espera que el valor contable estable proyectado aumente ligeramente hasta 29,64 dólares, según las estimaciones futuras ponderadas de cuatro analistas. También se prevé que los beneficios por acción sigan siendo sólidos, con una previsión de BPA Estable de 6,33 $ (basada en las aportaciones de cinco analistas).

Tras contabilizar un coste de los fondos propios de 2,43 dólares por acción, el exceso de rentabilidad generado para los accionistas es de 3,89 dólares por acción. Esto sugiere que la empresa sigue aportando un valor significativo por encima de la rentabilidad mínima que esperan los accionistas.

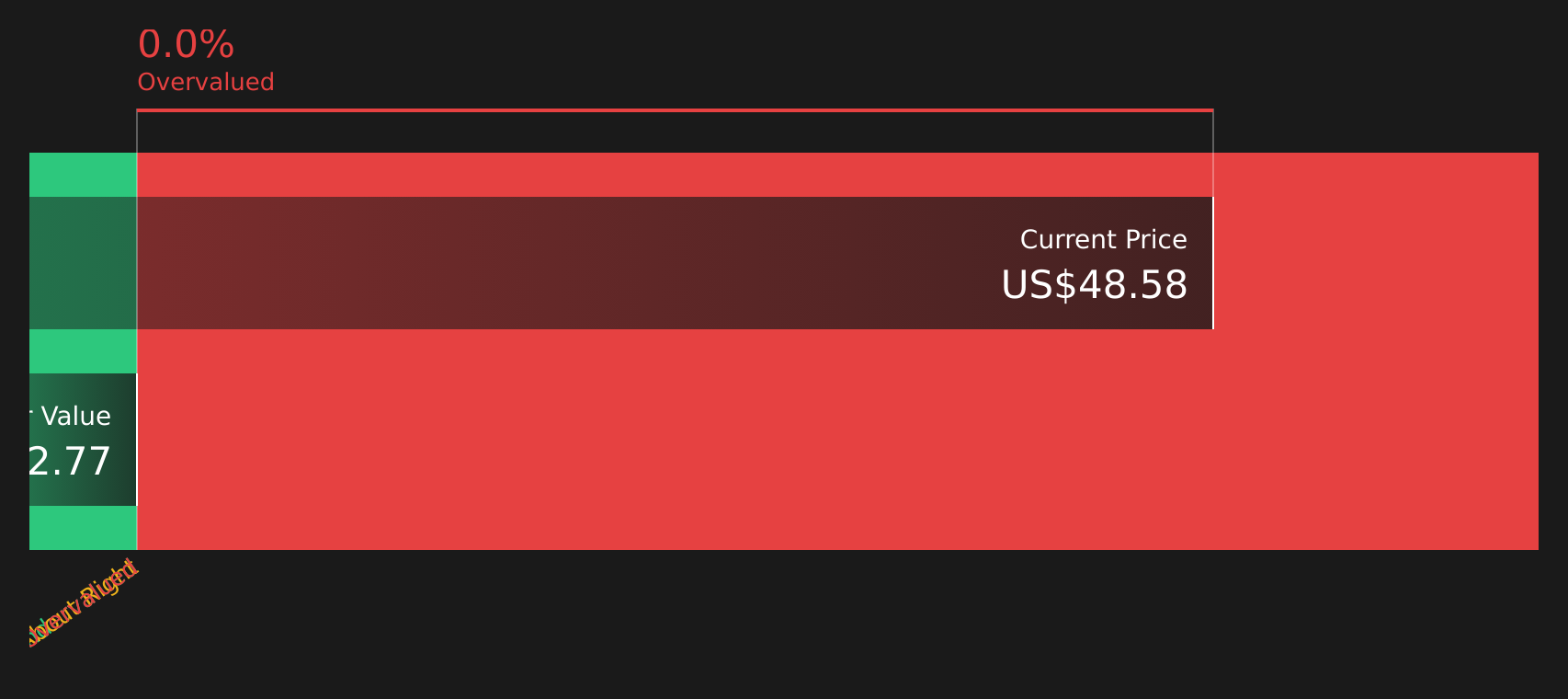

Sobre la base de este análisis, el valor intrínseco estimado indica que la acción está infravalorada en un 40,8% en comparación con su precio de mercado actual, lo que supone una oportunidad de compra potencialmente atractiva para los inversores.

Resultado: INFRAVALORADO

Nuestro análisis de exceso de rentabilidad sugiere que Fidelity National Information Services está infravalorado en un 40,8%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 832 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio frente a ventas de Fidelity National Information Services

El ratio Precio/Ventas (P/V) suele ser una herramienta de valoración preferida para evaluar empresas rentables en el sector financiero diversificado, especialmente para empresas como Fidelity National Information Services que generan ingresos significativos incluso cuando los beneficios fluctúan debido a la actividad de inversión o reestructuración. El múltiplo P/S ofrece a los inversores una visión de cuánto está dispuesto a pagar el mercado por cada dólar de las ventas de la empresa, independientemente de los ajustes contables o los cargos no monetarios.

Tradicionalmente, lo que se considera un ratio P/S "normal" o "justo" depende en gran medida de las perspectivas de crecimiento de una empresa, su perfil de riesgo y las condiciones generales del sector. Las empresas de las que se espera un crecimiento de las ventas superior al de sus homólogas suelen tener un múltiplo superior. Lo mismo se aplica a las empresas con menor riesgo o flujos de ingresos más fiables.

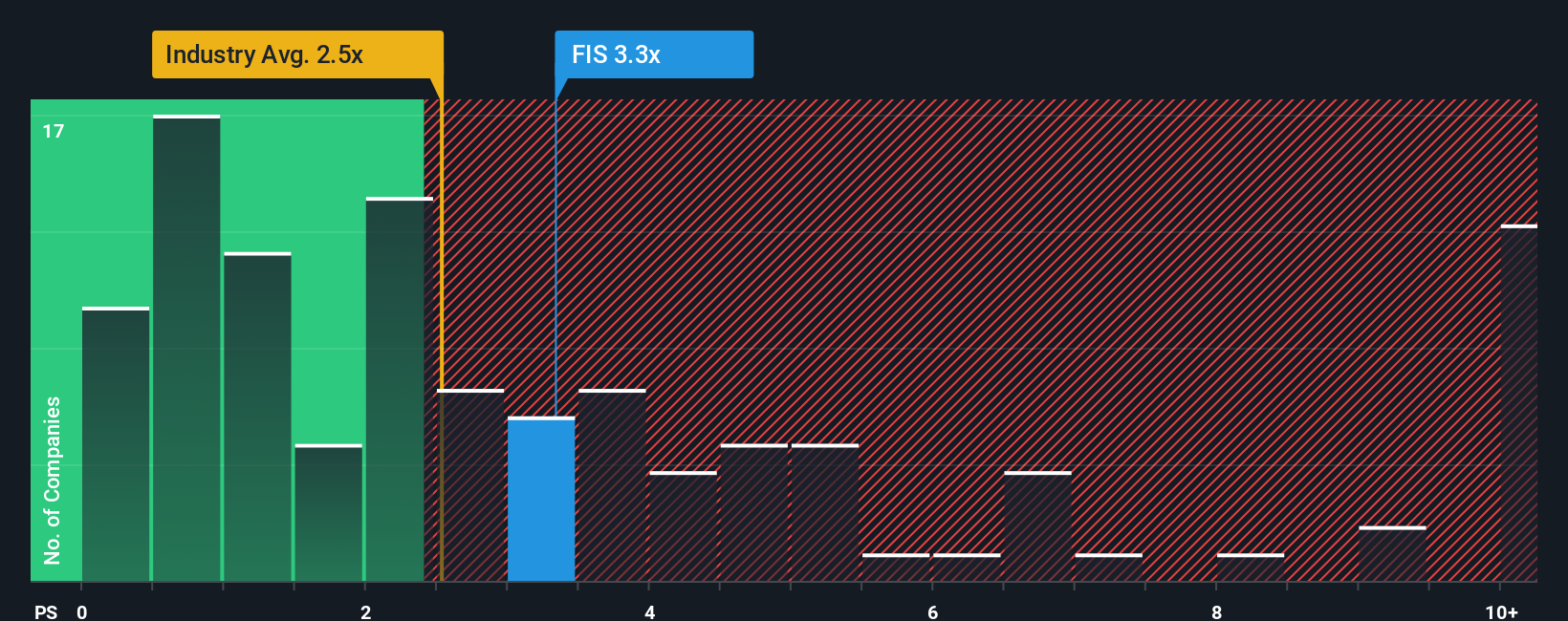

Actualmente, Fidelity National Information Services cotiza a un ratio P/S de 3,17 veces. En comparación con la media del sector de 2,40 veces y la media del grupo de 2,55 veces, FIS parece tener un precio superior al de sus competidores. Sin embargo, adoptando una visión más matizada, Simply Wall St calcula un "Ratio Justo" propio de 3,12x para la acción. El Ratio Justo va más allá de las simples comparaciones entre pares o entre sectores, ya que tiene en cuenta la combinación única de crecimiento, riesgo, márgenes de beneficio, tamaño y dinámica sectorial de la empresa. Esto ofrece un punto de referencia más adaptado para la valoración.

Dado que el actual múltiplo P/S de Fidelity National Information Services está muy cerca de su Ratio Razonable (3,17x frente a 3,12x), la acción cotiza aproximadamente a su valor razonable según esta métrica.

Resultado: MÁS O MENOS JUSTO

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1410 empresas en las que la gente con información privilegiada está apostando fuerte por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Fidelity National Information Services

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es su historia sobre una empresa; es el razonamiento y la perspectiva que usted pone sobre la mesa, incluidas sus propias hipótesis sobre futuros ingresos, beneficios y márgenes, todo ello vinculado para estimar un valor justo para la acción.

En lugar de limitarse a comparar ratios u objetivos de analistas, las Narrativas le permiten conectar fácilmente su comprensión de los motores empresariales de Fidelity National Information Services con una previsión financiera y, a continuación, con un valor razonable, dando sentido a lo que realmente más le importa como inversor.

Este enfoque ya es ampliamente utilizado por millones de personas en la plataforma de Simply Wall St, donde las Narrativas están disponibles en la página de la Comunidad y se actualizan automáticamente con nueva información, como noticias o comunicados de resultados de la empresa.

Con las Narrativas, puede ver rápidamente si su propio valor razonable está por encima o por debajo del precio actual de la acción y decidir si comprar, mantener o vender, en sus términos y con sus expectativas. Por ejemplo, un inversor puede proyectar un crecimiento máximo del sector y fijar un valor razonable elevado de 100 dólares por acción, mientras que otro puede centrarse en la competencia de las fintech y fijarse un objetivo más conservador de 70 dólares por acción. Esto ilustra cómo diferentes narrativas conducen a diferentes decisiones.

¿Crees que hay algo más en la historia de Fidelity National Information Services? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Fidelity National Information Services puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:FIS

Fidelity National Information Services

Advertisement