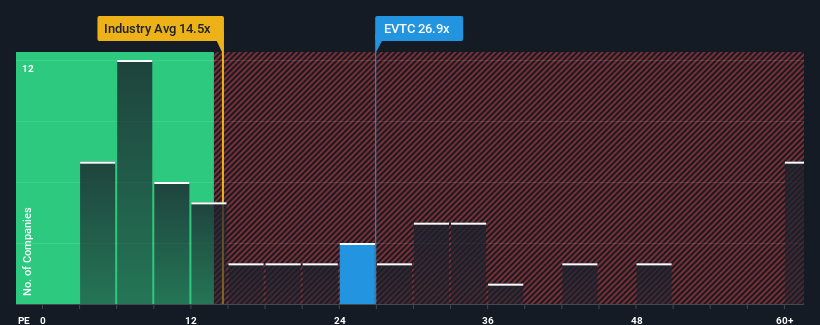

Cuando cerca de la mitad de las empresas en los Estados Unidos tienen relaciones precio-ganancias (o "P/E") por debajo de 16x, usted puede considerar a EVERTEC, Inc.(NYSE:EVTC) como una acción a evitar por completo con su relación P/E de 26.9x. Sin embargo, no es prudente tomar el P/E al pie de la letra, ya que puede haber una explicación de por qué es tan elevado.

EVERTEC ha tenido problemas últimamente, ya que sus beneficios han disminuido más rápidamente que los de la mayoría de las demás empresas. Una posibilidad es que el PER sea alto porque los inversores piensan que la empresa dará la vuelta por completo a la situación y superará a la mayoría de las demás del mercado. Si no es así, entonces los accionistas existentes pueden estar muy nerviosos sobre la viabilidad del precio de las acciones.

Vea nuestro último análisis de EVERTEC

¿Hay suficiente crecimiento para EVERTEC?

La relación P/E de EVERTEC sería típica para una empresa que se espera que tenga un crecimiento muy fuerte y, lo que es más importante, que se desempeñe mucho mejor que el mercado.

Si echamos la vista atrás, el crecimiento de las ganancias por acción de la empresa el año pasado no fue algo que entusiasmara, ya que registró un decepcionante descenso del 58%. Esto ha agriado el último período de tres años, que, sin embargo, logró ofrecer un decente aumento global del 11% en el BPA. Aunque ha sido un viaje lleno de baches, es justo decir que el crecimiento de los beneficios ha sido respetable para la empresa.

En cuanto a las perspectivas, el próximo año debería generar un crecimiento del 5,0%, según las estimaciones de los dos analistas que siguen la evolución de la empresa. Se perfila como un crecimiento sustancialmente inferior al 10% previsto para el mercado en general.

En vista de ello, es alarmante que el PER de EVERTEC se sitúe por encima de la mayoría de las demás empresas. Parece que la mayoría de los inversores esperan un giro en las perspectivas de negocio de la empresa, pero la cohorte de analistas no confía tanto en que esto ocurra. Es muy probable que estos accionistas se estén preparando para una futura decepción si el PER cae a niveles más acordes con las perspectivas de crecimiento.

La clave

Aunque la relación precio/beneficios no debería ser el factor determinante a la hora de comprar o no una acción, es un barómetro bastante capaz de medir las expectativas de beneficios.

Hemos comprobado que EVERTEC cotiza actualmente con un PER muy superior al esperado, ya que su previsión de crecimiento es inferior a la del mercado en general. Cuando vemos unas perspectivas de beneficios débiles con un crecimiento más lento que el del mercado, sospechamos que el precio de la acción corre el riesgo de caer, enviando a la baja el elevado PER. A menos que estas condiciones mejoren notablemente, es muy difícil aceptar estos precios como razonables.

También hay otros factores de riesgo vitales a considerar antes de invertir y hemos descubierto 2 señales de advertencia para EVERTEC que debes tener en cuenta.

Si le interesan las relaciones P/E, tal vez desee ver esta colección gratuita de otras empresas con un fuerte crecimiento de las ganancias y bajas relaciones P/E.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si EVERTEC puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tienes comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.