Advertisement

El alza adicional de las acciones de Enova International, Inc. (NYSE:ENVA) podría introducir riesgos en el precio tras un rebote del 25%.

Los accionistas de Enova International, Inc.(NYSE:ENVA) estarán encantados de ver que la cotización de la acción ha tenido un gran mes, registrando una ganancia del 25% y recuperándose de la debilidad anterior. En los últimos 30 días, la subida anual ha sido de un 42%.

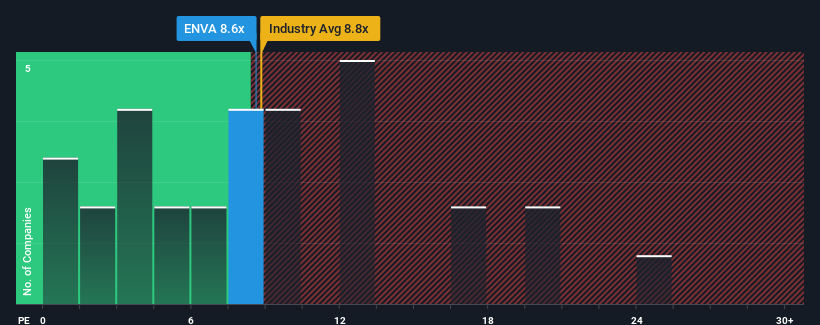

A pesar del firme rebote de la cotización, la relación precio/beneficios (o "PER") de Enova International, de 8,6 veces, todavía podría hacerla parecer una compra en estos momentos en comparación con el mercado de Estados Unidos, donde alrededor de la mitad de las empresas tienen PER superiores a 17 veces e incluso los PER superiores a 32 veces son bastante comunes. Aunque no es prudente tomar el PER al pie de la letra, ya que puede haber una explicación de por qué es limitado.

Con el crecimiento de sus beneficios en terreno positivo en comparación con el descenso de los beneficios de la mayoría de las demás empresas, Enova International lo ha estado haciendo bastante bien últimamente. Una posibilidad es que el PER sea bajo porque los inversores piensan que los beneficios de la empresa van a caer pronto como los de todos los demás. Si no es así, los accionistas actuales tienen motivos para ser bastante optimistas sobre la evolución futura de la cotización.

Consulte nuestro último análisis de Enova International

¿Existe algún crecimiento para Enova International?

Existe la suposición inherente de que una empresa debe tener un rendimiento inferior al del mercado para que ratios de PER como el de Enova International se consideren razonables.

Si repasamos el último año de beneficios, la empresa obtuvo unos resultados que apenas se desviaron de los de hace un año. A pesar de ello, el BPA ha conseguido aumentar un 14% en conjunto desde hace tres años, gracias al anterior periodo de crecimiento. En consecuencia, los accionistas probablemente no habrían quedado demasiado satisfechos con las inestables tasas de crecimiento a medio plazo.

Mirando ahora al futuro, se prevé que el BPA aumente un 17% durante el próximo año, según los seis analistas que siguen a la empresa. Mientras tanto, se prevé que el resto del mercado sólo crezca un 9,8%, lo que resulta notablemente menos atractivo.

Con estos datos, nos parece extraño que Enova International cotice a un PER inferior al del mercado. Al parecer, algunos accionistas dudan de las previsiones y han estado aceptando precios de venta significativamente más bajos.

La clave

Puede que las acciones de Enova International hayan recibido un sólido impulso, pero su PER ciertamente no ha alcanzado grandes cotas. Diríamos que el poder de la relación precio/beneficios no es principalmente como instrumento de valoración, sino más bien para calibrar el sentimiento actual de los inversores y las expectativas futuras.

Nuestro examen de las previsiones de los analistas de Enova International reveló que sus perspectivas de beneficios superiores no están contribuyendo a su PER ni de lejos tanto como habríamos predicho. Cuando vemos unas perspectivas de beneficios sólidas con un crecimiento más rápido que el del mercado, suponemos que los riesgos potenciales son los que podrían estar ejerciendo una presión significativa sobre el PER. Al menos, los riesgos de precio parecen muy bajos, pero los inversores parecen pensar que los beneficios futuros podrían ser muy volátiles.

Antes de dar el siguiente paso, debería conocer la 1 señal de advertencia para Enova International que hemos descubierto.

Es importante que se asegure de buscar una gran empresa, no sólo la primera idea que se le ocurra. Así que eche un vistazo a esta lista gratuita de empresas interesantes con un fuerte crecimiento reciente de los beneficios (y un PER bajo).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Enova International puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:ENVA

Advertisement