Advertisement

Cómo los recientes titulares de crédito podrían afectar al valor real de Capital One en 2025

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Capital One Financial es una ganga al precio actual, o si sería mejor buscar en otra parte? No es el único. Hay algunas cifras y factores nuevos a tener en cuenta.

- En lo que va de año, el valor ha registrado una sólida subida del 21,7% y del 15,1% en el último año. Recientemente ha experimentado algunas oscilaciones, con un repunte del 7,4% en la última semana y una ligera caída del -2,7% en el último mes.

- El sentimiento del mercado ha cambiado para Capital One. Los analistas y los inversores han tomado nota después de que una serie de titulares destacaran las tendencias crediticias y los cambios en los préstamos al consumo. Los cambios normativos y la evolución de la competencia en el sector de las tecnologías financieras también están en el punto de mira, lo que ha provocado un debate sobre la posición de la empresa en el cambiante panorama del sector.

- En nuestro marcador de valoración, Capital One obtiene un 2 sobre 6. Esto sugiere que puede haber algunos aspectos que se hayan pasado por alto, pero también plantea preguntas importantes. En este artículo, desglosaremos lo que entra en esa puntuación, compararemos los principales enfoques de valoración y le mostraremos una poderosa perspectiva sobre el valor que no querrá perderse al final.

Capital One Financial sólo obtiene una puntuación de 2/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del exceso de rentabilidad de Capital One Financial

El modelo de rentabilidad excesiva ofrece un enfoque directo de la valoración al examinar si la empresa está obteniendo una rentabilidad superior a su coste de capital. En otras palabras, el modelo analiza la eficiencia con la que Capital One Financial genera beneficios con el capital de los accionistas tras tener en cuenta el tipo mínimo que los inversores esperan como compensación por el riesgo.

Los datos clave para este análisis incluyen un valor contable actual por acción de 170,52 dólares y un BPA (beneficio por acción) estable de 22,15 dólares, respaldado por las previsiones de nueve analistas. El Coste de los Fondos Propios de la empresa se sitúa en 16,12 $ por acción, mientras que el Exceso de Rentabilidad por acción calculado es de 6,03 $. Esto sugiere que Capital One está generando un 12,03% de rentabilidad media sobre los recursos propios, superando la tasa exigida y poniendo de relieve una ventaja de rentabilidad constante. De cara al futuro, el valor contable estable se proyecta en 184,10 dólares por acción, sobre la base de las aportaciones de ocho analistas.

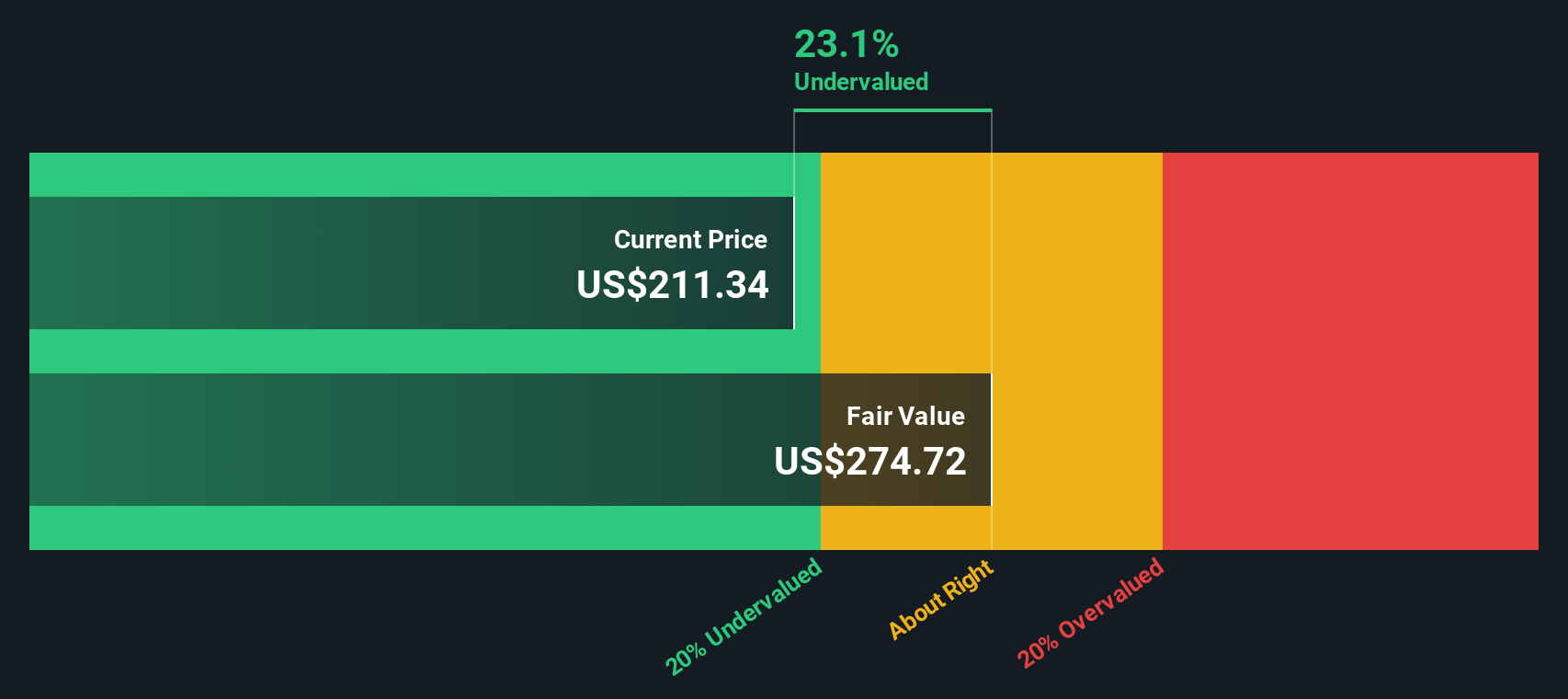

Utilizando estas proyecciones, el modelo Excess Returns estima un valor intrínseco para Capital One Financial que implica que las acciones están actualmente infravaloradas en un 26,0% en comparación con el precio de mercado. Esto indica que puede haber un potencial alcista significativo si se mantienen estas tendencias de rentabilidad.

Resultado: INFRAVALORADAS

Nuestro análisis de exceso de rentabilidad sugiere que Capital One Financial está infravalorada en un 26,0%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 926 valores infravalorados basándose en los flujos de caja.

Enfoque 2: Precio de Capital One Financial frente a beneficios

La relación precio/beneficios (PE) es una de las métricas favoritas para valorar empresas rentables como Capital One Financial porque conecta directamente el precio de mercado de una empresa con su capacidad de generar beneficios. Este enfoque ayuda a los inversores a calibrar cuánto están pagando por cada dólar de beneficios actuales, lo que lo convierte en una lente clara para entender la valoración, especialmente entre empresas con beneficios constantes.

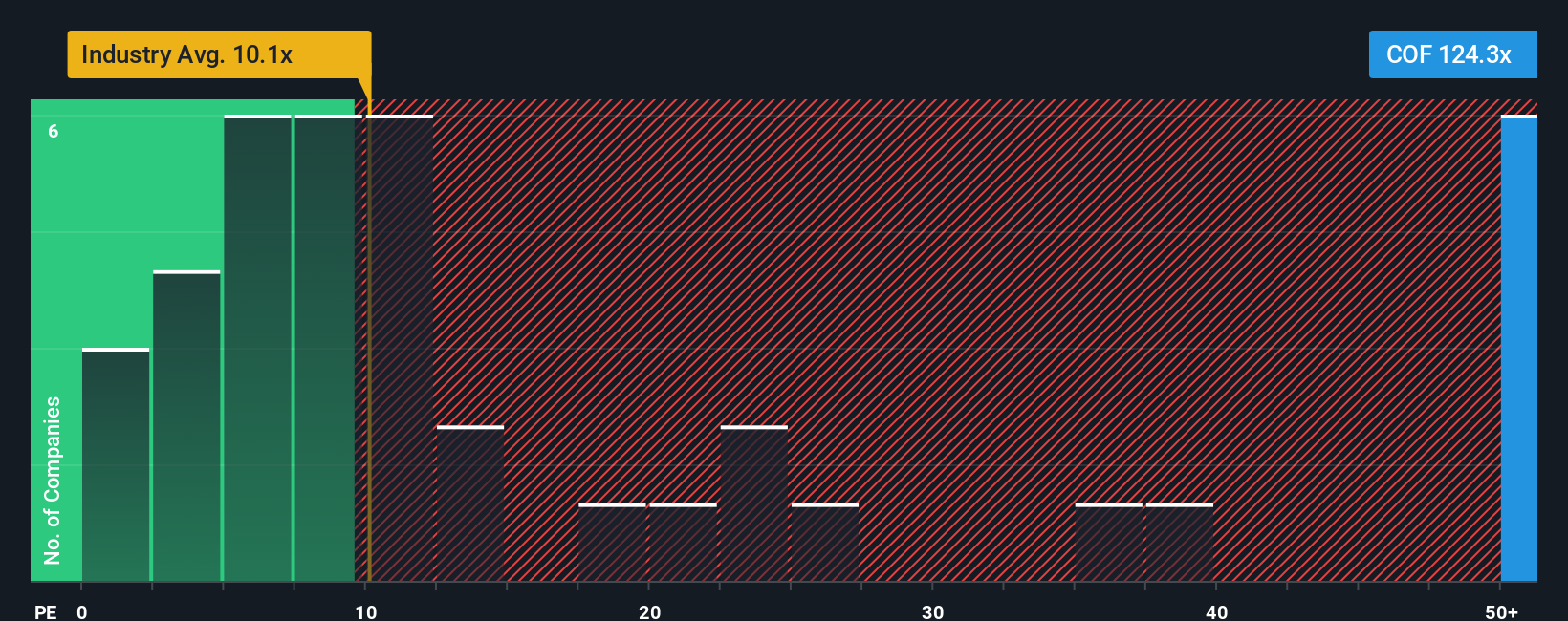

Las normas del sector sugieren que el PER "correcto" depende del crecimiento previsto y de los factores de riesgo. Las empresas con perspectivas de crecimiento más brillantes o con menores riesgos percibidos suelen tener múltiplos PE más altos, mientras que las de crecimiento más lento o las más arriesgadas se valoran en el extremo inferior. En el caso de Capital One, el actual ratio PE es de 120,12 veces, considerablemente superior tanto a la media del sector (9,72 veces) como a la media del grupo (27,47 veces).

En lugar de basarse únicamente en comparaciones brutas, el Simply Wall St Fair Ratio ofrece un punto de referencia más adaptado. No sólo incorpora comparaciones con el sector y sus homólogos, sino que también tiene en cuenta las perspectivas de crecimiento, los márgenes de beneficio, el tamaño del mercado y el perfil de riesgo propios de Capital One. Para Capital One Financial, el Ratio Justo se estima en 34,53x. Esto proporciona a los inversores una evaluación matizada que refleja los aspectos específicos del negocio, en lugar de una mera comparación superficial.

Con un ratio PE de Capital One de 120,12x comparado con su Ratio Justo de 34,53x, la acción parece significativamente sobrevalorada en base a los beneficios y perspectivas actuales.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1433 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa financiera Capital One

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Permítanos presentarle las Narrativas. Una Narrativa es tu propia perspectiva sobre el futuro de una empresa, vinculando la historia de la empresa directamente a los números: tu estimación del valor razonable y las expectativas de ingresos, beneficios y márgenes. En lugar de basarse únicamente en fórmulas o previsiones estáticas, las narrativas permiten a los inversores trazar un mapa de lo que creen que es probable que ocurra y ver cómo esas creencias se convierten en estimaciones del valor razonable en tiempo real.

Con la página de la Comunidad de Simply Wall St, millones de inversores pueden crear, perfeccionar y compartir Narrativas para empresas como Capital One Financial. Las narrativas son fáciles de crear y mantener actualizadas. Cada vez que aparecen nuevos informes o noticias, las cifras se actualizan automáticamente, de modo que su narrativa siempre coincide con la realidad más reciente. Esta herramienta te ayuda a decidir si comprar o vender mostrándote el "Valor Justo" de tu Narrativa comparado con el precio de mercado actual, dejando claro si tus expectativas se alinean con la oportunidad o el riesgo.

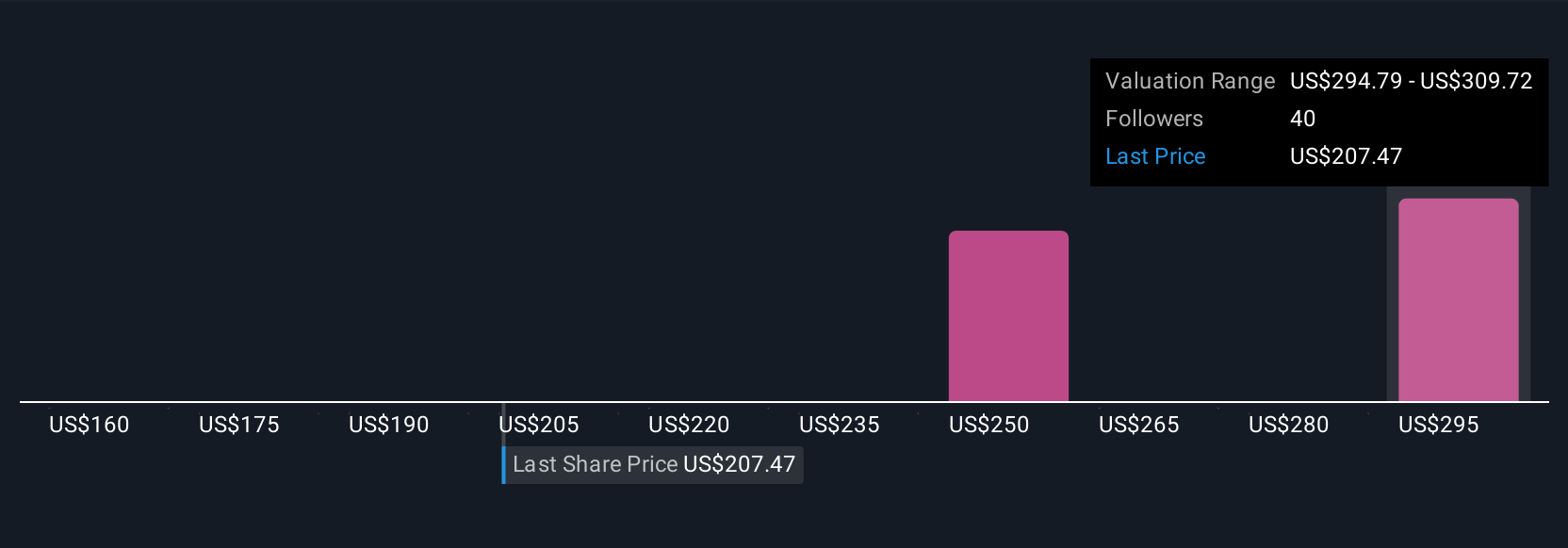

En el caso de Capital One Financial, por ejemplo, algunos inversores creen que los beneficios y los ingresos superarán las expectativas, lo que establece un valor razonable por encima de los 265 $, mientras que a otros les preocupan retos como los riesgos de integración o la presión sobre los márgenes, lo que da como resultado un valor razonable tan bajo como 160 $. Las narrativas facilitan ver y actuar según la historia que se ajuste a su perspectiva.

¿Crees que hay algo más en la historia de Capital One Financial? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Capital One Financial puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:COF

Advertisement