Advertisement

Evaluación de Blackstone tras una caída del 15% y nuevas inversiones en 2025

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Blackstone es realmente una ganga en estos momentos o tiene un precio perfecto? Analicemos qué está impulsando el debate sobre el valor de la empresa.

- Tras una impresionante rentabilidad del 197,3% en cinco años, Blackstone se ha enfriado últimamente, con una caída del -15,2% en el último mes y del -17,8% en lo que va de año. Esto ha suscitado dudas sobre si el sentimiento del mercado o los fundamentales han cambiado.

- Los últimos titulares destacan la continua actividad de Blackstone en activos alternativos, con nuevas inversiones en infraestructuras y en el sector inmobiliario. Esto ha mantenido la atención en cómo la empresa está navegando por las cambiantes condiciones del mercado y las posibles oportunidades de crecimiento futuro.

- Cuando se trata de comprobaciones de valoración tradicionales, Blackstone obtiene una puntuación de sólo 1 sobre 6 por estar infravalorada, pero como veremos, estos métodos sólo cuentan una parte de la historia. Más adelante veremos una forma más inteligente de calcular el valor razonable.

Blackstone sólo obtiene una puntuación de 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del exceso de rentabilidad de Blackstone

El modelo de valoración Excess Returns se centra en la eficacia con la que una empresa utiliza su capital para generar rendimientos superiores a su coste de capital. En lugar de considerar únicamente los beneficios, este modelo examina la capacidad de la empresa para producir valor por encima de lo que los inversores exigirían por asumir riesgos, lo que es especialmente relevante para empresas financieras como Blackstone.

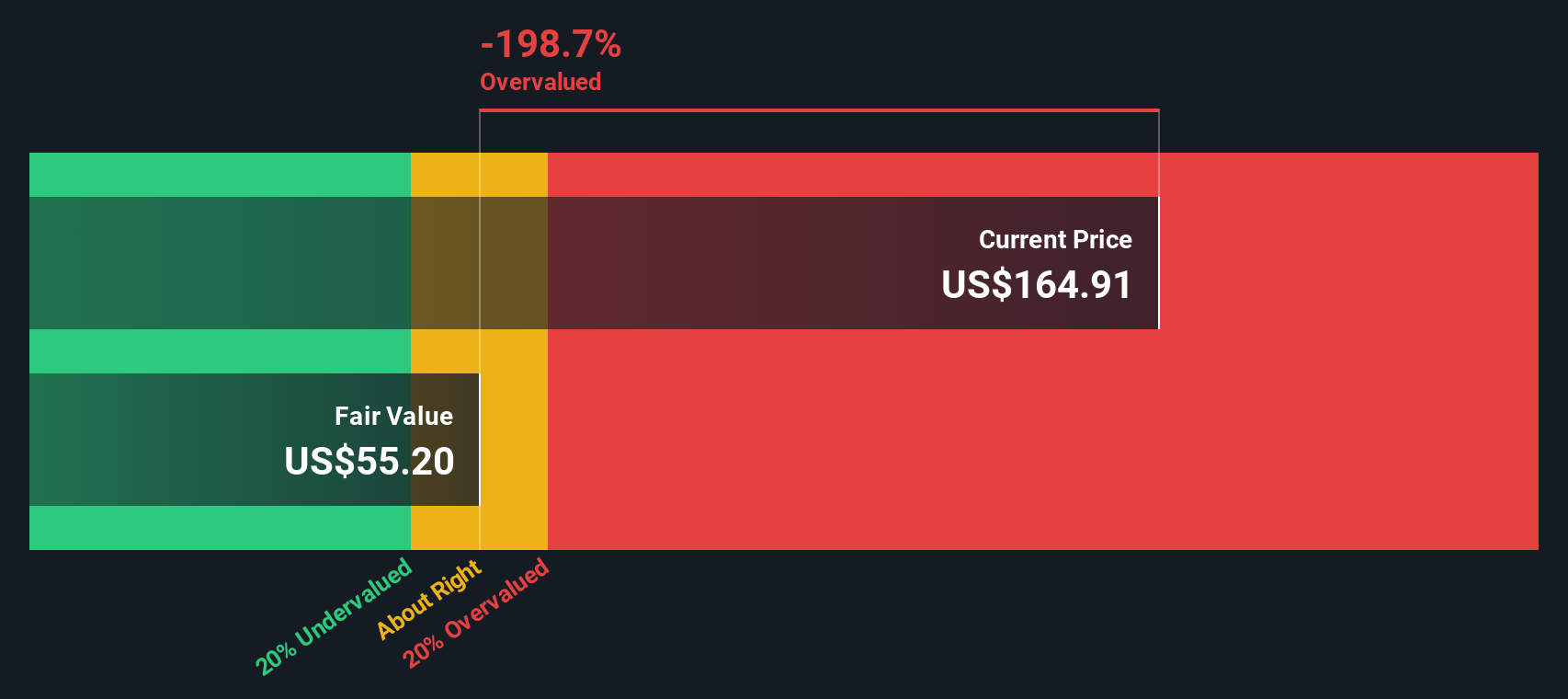

En el caso de Blackstone, las cifras clave son reveladoras. El Valor Contable de la empresa se sitúa en 10,72 $ por acción, mientras que el Beneficio Estable por Acción (BPA) es de 2,80 $, según las estimaciones de un consenso de seis analistas. El Coste de los Fondos Propios es de 0,50 $ por acción. Esto da a Blackstone un Exceso de Rentabilidad de 2,31 $ por acción, lo que significa que los rendimientos de su capital invertido superan con creces lo que exigen los accionistas. En particular, la rentabilidad media de los fondos propios de la empresa es de un sorprendente 46,20%, y su valor contable estable se prevé en 6,07 dólares por acción.

Según el modelo Excess Returns, el valor intrínseco resultante sugiere que el precio actual de Blackstone está un 179,1% por encima de su valor razonable. A pesar de la fuerte rentabilidad y el uso eficiente del capital, a los niveles actuales, la acción parece significativamente sobrevalorada en comparación con su valor medido utilizando este método.

Resultado: SOBREVALORADO

Nuestro análisis de exceso de rentabilidad sugiere que Blackstone podría estar sobrevalorada en un 179,1%. Descubra 841 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Blackstone frente a beneficios

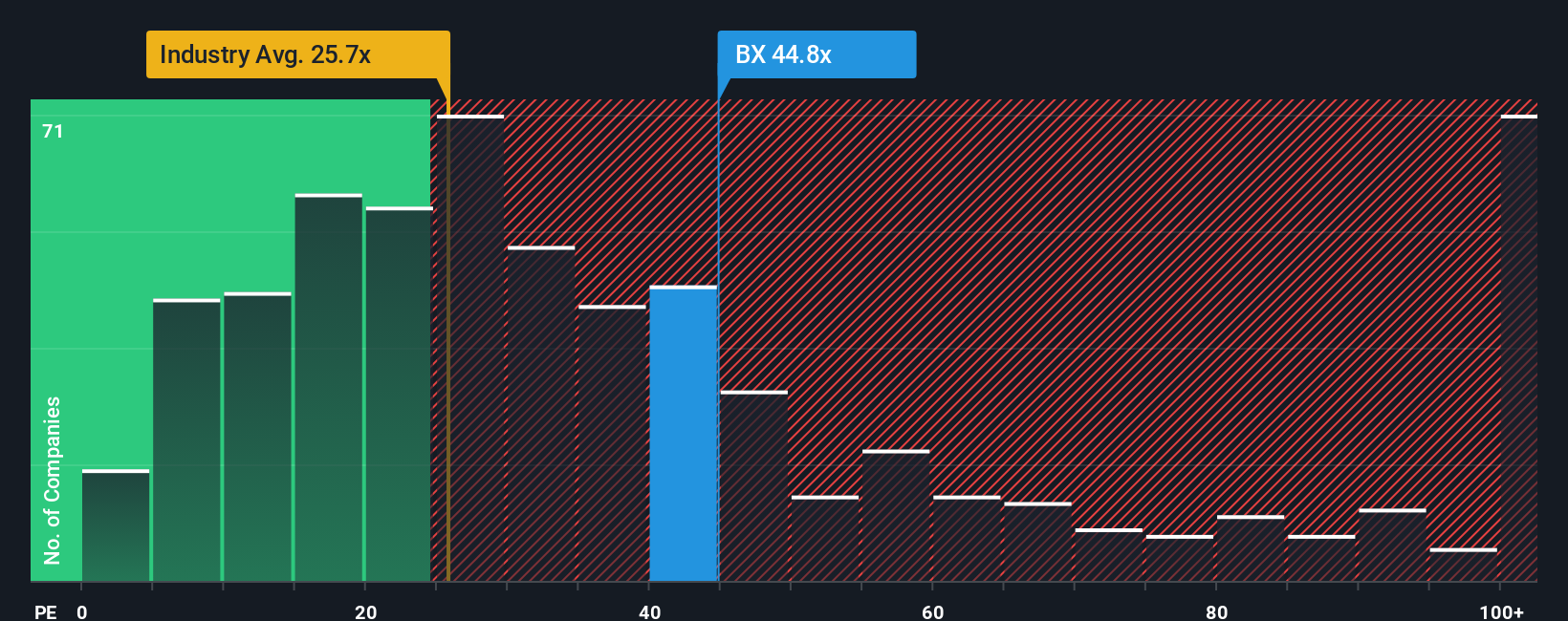

La relación precio/beneficios (PE) es una herramienta de valoración muy utilizada para las empresas rentables porque se centra en cuánto están dispuestos a pagar los inversores por cada dólar de beneficios. Resulta especialmente útil para comparar empresas con beneficios constantes, como Blackstone, ya que refleja tanto el rendimiento actual como las expectativas de crecimiento futuro.

El potencial de crecimiento y el riesgo desempeñan un papel importante en lo que debería ser un ratio PE "normal" o "justo". Un mayor crecimiento previsto de los beneficios o un menor riesgo percibido suelen respaldar un PE más elevado, mientras que un menor crecimiento o un riesgo añadido justifican un múltiplo menor. En este contexto, el PER actual de Blackstone es de 41,3 veces. A título comparativo, el sector de los mercados de capitales en su conjunto cotiza a un PER medio de 23,7 veces, y los principales homólogos de Blackstone tienen un PER medio de 36,5 veces.

El Fair Ratio de Simply Wall St para Blackstone es de 25,6 veces. Esta cifra es más útil que la simple observación de los índices de referencia del sector y de sus homólogos, ya que tiene en cuenta la combinación única de crecimiento de los beneficios, perfil de riesgo, margen de beneficios, tamaño y otros factores específicos del sector de Blackstone. Este enfoque holístico ofrece una perspectiva más justa de lo que los inversores deberían estar dispuestos a pagar por las acciones en estos momentos.

Dado que el PER real de Blackstone de 41,3 veces es notablemente superior a su Ratio Justo de 25,6 veces, esto sugiere que, incluso teniendo en cuenta sus puntos fuertes, la acción está valorada por encima de un nivel considerado razonable para sus perspectivas empresariales.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1411 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa Blackstone

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es una historia clara y personalizada que conecta su punto de vista sobre las perspectivas de negocio de una empresa -hacia dónde se dirigen sus ingresos, beneficios y márgenes- con sus suposiciones sobre su valor subyacente. En lugar de limitarse a hacer números, las narrativas le ayudan a expresar su perspectiva sobre lo que cree que impulsará el futuro de la empresa y a mostrar cómo esas creencias se traducen en un valor justo para las acciones.

En la plataforma de Simply Wall St, las Narrativas son una herramienta fácil e intuitiva que se encuentra en la página de la Comunidad, utilizada por millones de inversores para dar vida a sus ideas de inversión. Las narrativas no sólo cuentan una historia, sino que vinculan esa historia a una previsión financiera detallada y a un valor razonable calculado, lo que simplifica la decisión de comprar, mantener o vender comparando su valor razonable con el precio de mercado actual. Dado que las Narrativas se actualizan dinámicamente cuando aparece nueva información, como los beneficios de la empresa o titulares de última hora, su visión se mantiene relevante y adaptable.

Por ejemplo, algunos inversores consideran que Blackstone está preparada para un crecimiento futuro sustancial, lo que respalda un valor razonable de hasta 202 $, mientras que otros se centran en los riesgos y fijan su valor razonable más cerca de los 124 $. La Narrativa correcta depende de sus expectativas únicas para la empresa y le ofrece una forma más inteligente y dinámica de invertir.

En el caso de Blackstone, se lo pondremos muy fácil con avances de dos de las principales Narrativas de Blackstone:

Valor razonable: 178,79 dólares

El precio actual está aproximadamente un 20,1% por debajo del valor razonable.

Crecimiento previsto de los ingresos: 19,7

- Blackstone está posicionada para un fuerte crecimiento futuro, con entradas récord y un capital sustancial listo para invertir en oportunidades infravaloradas.

- Se espera que las innovaciones y asociaciones en crédito privado y gestión de patrimonios impulsen los ingresos y amplíen el alcance del mercado.

- Los analistas ven riesgos potenciales derivados de los aranceles y la incertidumbre económica, pero creen que los objetivos de precios de consenso reflejan una perspectiva justa si se cumplen las previsiones.

Valor razonable: 124,55 dólares

El precio actual está aproximadamente un 14,7% por encima del valor razonable.

Crecimiento previsto de los ingresos: 15,9

- La rápida expansión en infraestructuras y patrimonio privado puede introducir ineficiencias operativas y tensar los beneficios futuros.

- La dependencia de los despliegues a gran escala y los rápidos cambios tecnológicos podrían hacer que los ingresos y los beneficios fueran menos predecibles en el futuro.

- Los osos consideran que el precio actual es demasiado alto, dadas las continuas presiones sobre el mercado y los márgenes, incluso con la mejora de los fundamentales.

¿Cree que hay algo más en la historia de Blackstone? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Blackstone puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:BX

Advertisement