Fallo en los resultados: Franklin Resources, Inc. pierde un 51% de beneficios por acción y los analistas revisan sus previsiones

La semana pasada, es posible que haya visto que Franklin Resources, Inc.(NYSE:BEN) dio a conocer al mercado sus resultados del segundo trimestre. La respuesta inicial no fue positiva, y las acciones cayeron un 8,4% hasta los 22,97 USD la semana pasada. En general, los resultados no fueron muy buenos, ya que los beneficios de 0,23 dólares por acción se quedaron muy por debajo de las expectativas de los analistas. Mientras tanto, los ingresos alcanzaron los 2.200 millones de dólares y superaron ligeramente las previsiones. Las ganancias son un momento importante para los inversores, ya que pueden seguir el rendimiento de una empresa, ver las previsiones de los analistas para el próximo año y comprobar si se ha producido un cambio en el sentimiento hacia la empresa. Pensamos que a los lectores les resultaría interesante ver las últimas previsiones (estatutarias) de los analistas posteriores a los resultados para el próximo año.

Vea nuestro último análisis de Franklin Resources

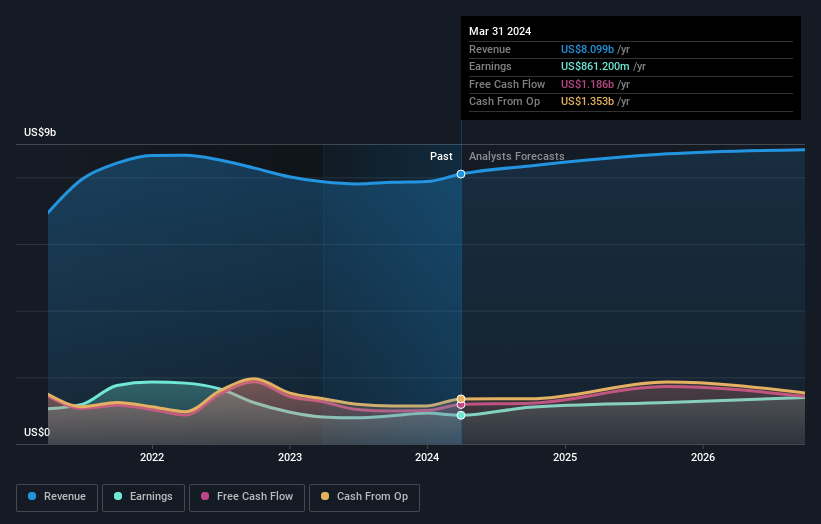

Teniendo en cuenta los últimos resultados, el consenso actual de los seis analistas de Franklin Resources es de unos ingresos de 8.340 millones de dólares en 2024. Esto reflejaría un aumento creíble del 3,0% de sus ingresos en los últimos 12 meses. Se espera que el beneficio por acción aumente un 16%, hasta 1,90 dólares. Antes de este informe, los analistas habían previsto unos ingresos de 8 320 millones de dólares y un beneficio por acción (BPA) de 2,06 dólares en 2024. Los analistas parecen haberse vuelto un poco más negativos con respecto a la empresa tras los últimos resultados, dada la pequeña caída en sus cifras de beneficios por acción para el próximo año.

Puede sorprender que el precio objetivo de consenso haya caído un 6,4%, hasta los 25,94 dólares, ya que los analistas vinculan claramente el descenso de los beneficios previstos a la evolución de la cotización. El objetivo de precio de consenso no es más que una media de los objetivos individuales de los analistas, por lo que podría ser útil ver la amplitud del rango de las estimaciones subyacentes. Actualmente, el analista más alcista valora Franklin Resources en 29,00 dólares por acción, mientras que el más bajista lo hace en 23,00 dólares. Aun así, con un rango de estimaciones tan ajustado, sugiere que los analistas tienen una idea bastante clara de lo que creen que vale la empresa.

Otra forma de ver estas estimaciones es en el contexto de un panorama más amplio, por ejemplo, cómo se comparan las previsiones con los resultados anteriores, y si las previsiones son más o menos alcistas en relación con otras empresas del sector. Destacaríamos que se espera que el crecimiento de los ingresos de Franklin Resources se ralentice, con una tasa de crecimiento anualizada prevista del 6,1% hasta finales de 2024, muy por debajo del crecimiento histórico del 8,9% anual de los últimos cinco años. Compárese con las otras 274 empresas de este sector con cobertura de analistas, para las que se prevé un crecimiento de los ingresos del 5,9% anual. Teniendo en cuenta la ralentización del crecimiento prevista, parece que Franklin Resources crecerá aproximadamente al mismo ritmo que el sector en general.

Conclusión

La mayor preocupación es que los analistas redujeron sus estimaciones de beneficios por acción, lo que sugiere que Franklin Resources podría enfrentarse a vientos en contra. También reconfirmaron sus estimaciones de ingresos, con la previsión de que la empresa crezca aproximadamente al mismo ritmo que el sector en general. El precio objetivo de consenso se redujo considerablemente, ya que los últimos resultados no parecen tranquilizar a los analistas, lo que conduce a una estimación más baja de la valoración futura de Franklin Resources.

Dicho esto, la trayectoria a largo plazo de los beneficios de la empresa es mucho más importante que el próximo año. Tenemos previsiones para Franklin Resources hasta 2026, y puede verlas gratis en nuestra plataforma aquí.

Sin embargo, antes de que se entusiasme demasiado, hemos descubierto 3 señales de advertencia para Franklin Resources que debería tener en cuenta.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Franklin Resources puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.