Advertisement

¿Debería replantearse su opinión sobre Amex tras su subida del 29,5%?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Está pensando si American Express es un buen valor en estos momentos? No es el único, ya que muchos inversores están sopesando su precio frente a su historia de crecimiento.

- El valor ha sido de todo menos aletargado, con una subida del 2,2% en la última semana, del 13,8% en el último mes y una impresionante rentabilidad del 29,5% en el último año.

- Gran parte de este impulso refleja el cambio de actitud del mercado tras varias actualizaciones de analistas de alto perfil y la continua fortaleza de los consumidores en el sector de los pagos. Las noticias recientes destacan las asociaciones estratégicas y los lanzamientos de productos de American Express. Esto sugiere que la empresa está innovando para captar más del mercado de tarjetas premium.

- Sin embargo, según nuestras comprobaciones de valoración, American Express sólo obtiene una puntuación de 1 sobre 6 por estar infravalorada. Los inversores deben fijarse bien en cómo cuadran las cifras. Desglosaremos los métodos de valoración estándar en un momento y compartiremos una forma más inteligente de pensar en el valor al final.

American Express sólo obtiene una puntuación de 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del exceso de rentabilidad de American Express

El modelo Excess Returns evalúa la capacidad de una empresa para generar rendimientos sobre su capital invertido por encima del coste de los fondos propios exigido. En términos sencillos, mide la cantidad de beneficios que American Express puede obtener sistemáticamente por encima de lo necesario para satisfacer a los inversores por el riesgo que asumen.

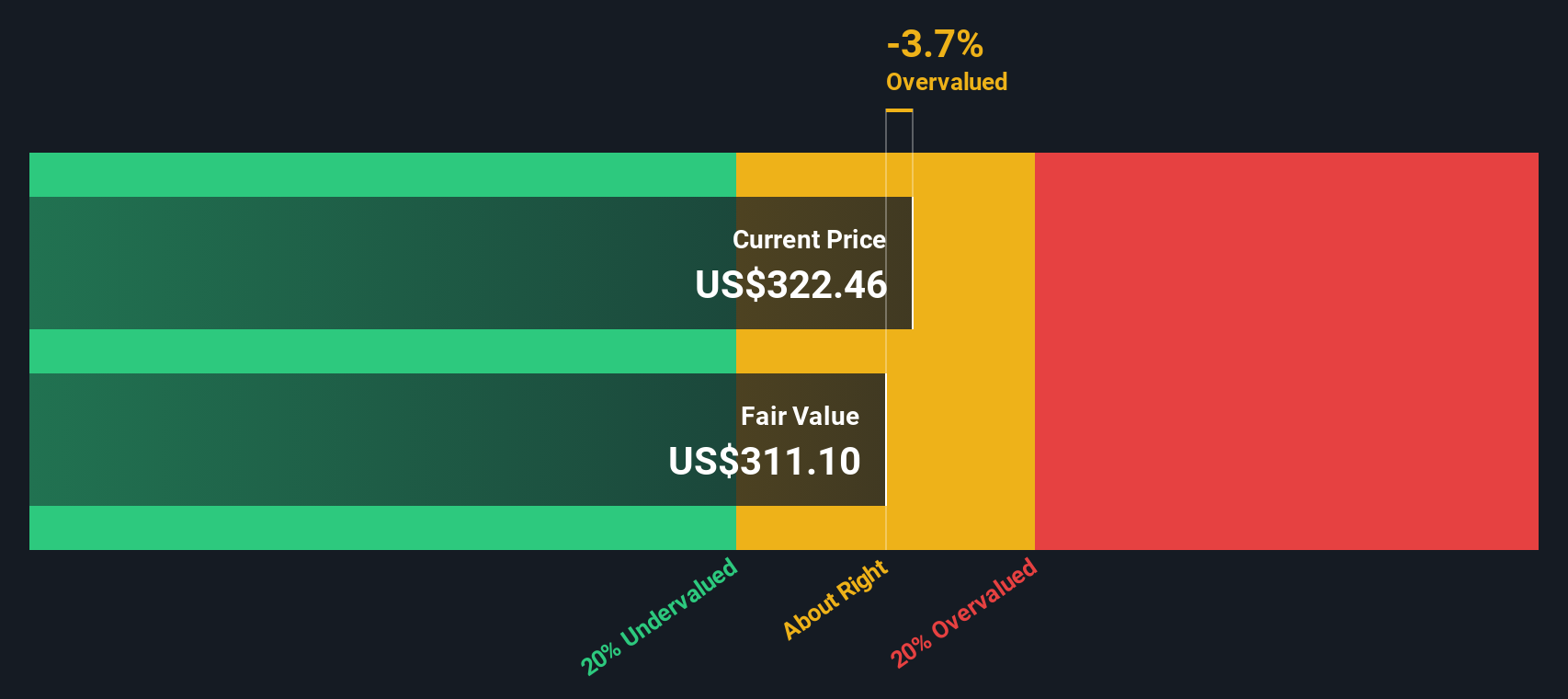

En el caso de American Express, este modelo refleja unos fundamentos sólidos. El valor contable de la empresa es de 47,05 dólares por acción, mientras que sus beneficios estables por acción se estiman en 18,30 dólares, basándose en las previsiones ponderadas de rentabilidad futura de los fondos propios de 13 analistas. El coste actual de los fondos propios es de 4,21 dólares por acción, lo que significa que cada año American Express genera un exceso de rentabilidad de 14,09 dólares por acción. La rentabilidad media de los fondos propios se sitúa en un impresionante 36,37%. De cara al futuro, el valor contable estable previsto por los analistas es de 50,30 dólares por acción.

Teniendo en cuenta estos datos, el modelo Excess Returns sitúa el valor intrínseco de las acciones de American Express en 326,31 dólares por acción. La comparación con el precio de mercado revela que la acción cotiza con una prima del 12,9% sobre su valor intrínseco, lo que sugiere que está sobrevalorada según este enfoque.

Resultado: SOBREVALORADA

Nuestro análisis de exceso de rentabilidad sugiere que American Express podría estar sobrevalorada en un 12,9%. Descubra 870 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de American Express frente a beneficios

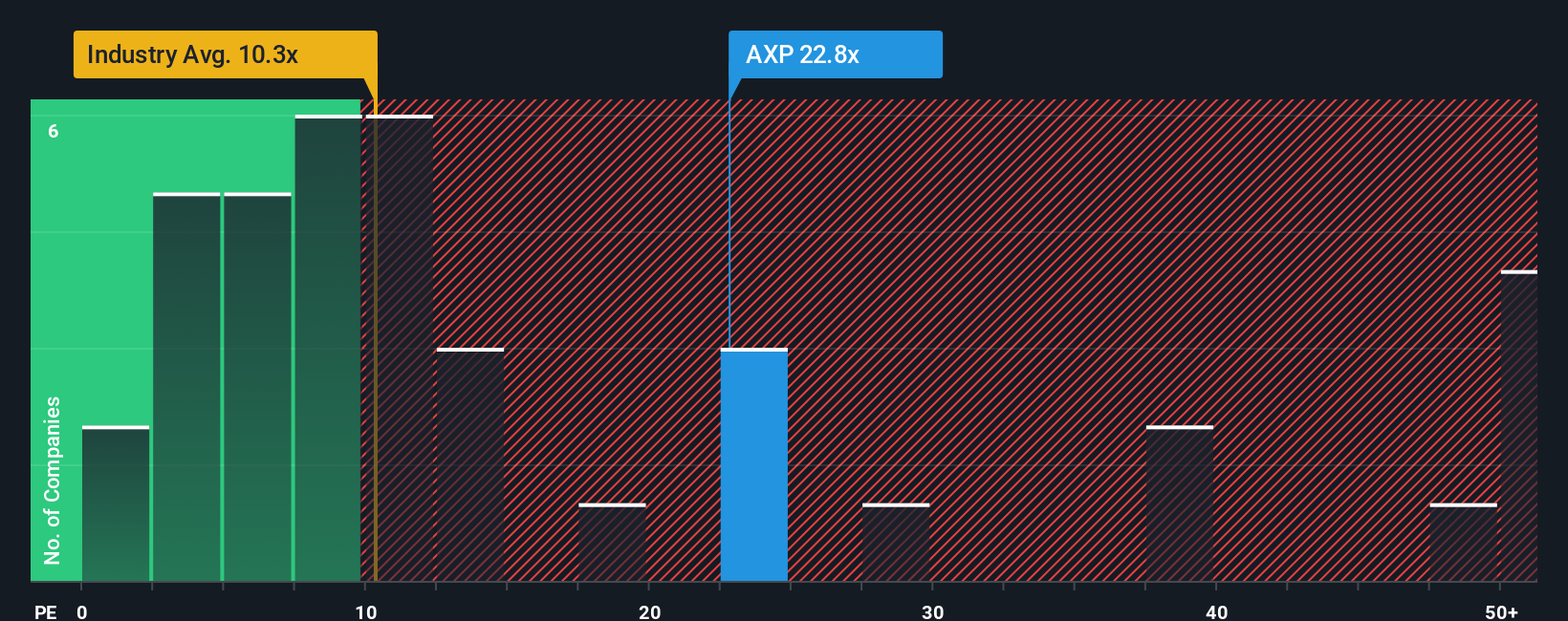

El ratio Precio/Beneficios (PE) es una forma muy respetada de valorar empresas rentables como American Express, ya que vincula directamente el precio de las acciones de la empresa a su capacidad real de generar beneficios. En el caso de las empresas que generan beneficios de forma constante, el PER ayuda a los inversores a ver lo que están pagando por cada dólar de beneficios, lo cual es vital para juzgar el valor real.

Las expectativas de crecimiento y el riesgo percibido desempeñan un papel importante a la hora de determinar cuál debe ser el PE "correcto". Las empresas con mayor crecimiento y menor riesgo suelen tener múltiplos PE más altos, mientras que las más maduras o arriesgadas suelen cotizar a ratios más bajos. American Express cotiza actualmente a un PE de 24,4 veces, justo por debajo de la media de empresas similares, que es de 25,2 veces, y muy por encima de la media del sector de las finanzas de consumo, que es de 10,4 veces. Esto sugiere que los inversores están dispuestos a pagar una prima, quizás debido a la fortaleza de la marca American Express y a su historial de beneficios.

Sin embargo, en lugar de comparar únicamente con las medias del sector o de sus homólogos, el "Ratio Justo" patentado por Simply Wall St tiene en cuenta la combinación única de crecimiento de beneficios, margen, perfil de riesgo, sector y tamaño de American Express para sugerir cuál debería ser un múltiplo de PER justo. En este caso, el ratio justo para American Express es de 19,8 veces. Dado que este ratio se adapta a los fundamentales y las perspectivas de la empresa, ofrece un criterio más refinado que las comparaciones básicas.

Dado que el PER actual de la empresa de 24,4x está notablemente por encima de su Ratio Justo de 19,8x, este enfoque apunta a que American Express está algo sobrevalorada sobre una base de PER en este momento.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.396 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de American Express

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Vamos a presentarle las narrativas. Una narrativa es simplemente su historia sobre una empresa: conecta sus percepciones, previsiones y estimaciones de valor razonable, como ingresos futuros, beneficios y márgenes, con una tesis de inversión clara respaldada por cifras. Las narrativas transforman el análisis financiero, que pasa de ser un mero cálculo numérico a un proceso de toma de decisiones más potente, al vincular las perspectivas de negocio cambiantes de una empresa a un valor razonable en tiempo real.

En la página de la Comunidad de Simply Wall St, cualquiera puede crear y compartir Narrativas con unos pocos clics. Se trata de un paso fácil y accesible utilizado por millones de inversores para aclarar lo que realmente importa. Las narrativas le ayudan a saber si debe mantener, comprar o vender, destacando rápidamente la diferencia entre su estimación del valor razonable y el último precio, y se actualizan al instante a medida que aparecen noticias o informes de beneficios.

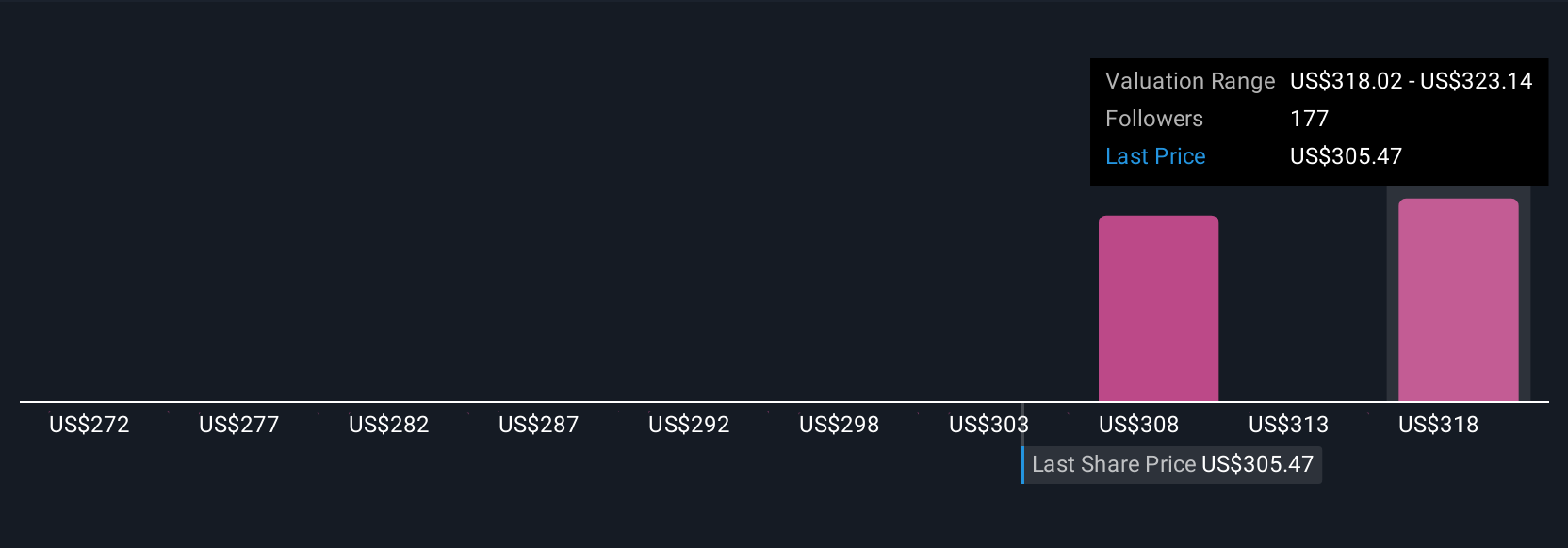

En el caso de American Express, un inversor puede creer que su expansión en los pagos digitales y el auge de la demanda internacional justifican un valor razonable tan alto como 366,63 dólares. Mientras tanto, una visión más cauta centrada en la saturación de los mercados estadounidenses y los riesgos de gasto podría situar el Valor Razonable mucho más bajo, en 230,00 dólares.

¿Crees que hay algo más en la historia de American Express? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si American Express puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:AXP

Advertisement