Abunda el optimismo entre los inversores American Express Company (NYSE:AXP), pero le falta crecimiento

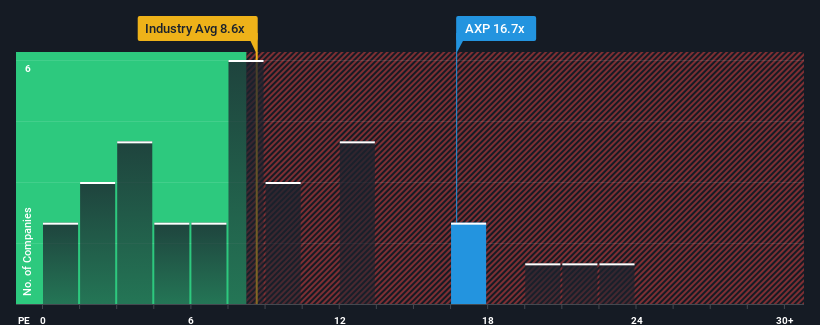

No es exagerado decir que la relación precio/beneficios (o "PER") de American Express Company (NYSE:AXP) de 16,7 veces en estos momentos parece bastante "intermedia" en comparación con el mercado de Estados Unidos, donde la mediana del PER se sitúa en torno a 17 veces. Aunque esto no llame la atención, si la relación precio/beneficio no está justificada, los inversores podrían estar perdiendo una oportunidad potencial o ignorando una decepción inminente.

Los últimos tiempos han sido ventajosos para American Express, ya que sus beneficios han aumentado más rápidamente que los de la mayoría de las demás empresas. Es posible que muchos esperen que los buenos resultados disminuyan, lo que ha impedido que suba el PER. Si no es así, los actuales accionistas tienen motivos para sentirse optimistas sobre la futura evolución de la cotización.

Consulte nuestro último análisis de American Express

¿Cuál es la tendencia de crecimiento de American Express?

Existe la suposición inherente de que una empresa debe igualar al mercado para que ratios de PER como el de American Express se consideren razonables.

Si echamos la vista atrás, vemos que la empresa consiguió aumentar los beneficios por acción un 7,0% el año pasado. El último trienio también ha registrado un excelente aumento global del 166% en el BPA, ayudado en cierta medida por su rendimiento a corto plazo. Por lo tanto, es justo decir que el crecimiento de los beneficios de la empresa en los últimos tiempos ha sido magnífico.

En cuanto al futuro, las estimaciones de los analistas que cubren la empresa sugieren que los beneficios deberían crecer un 9,2% cada año durante los próximos tres años. Dado que se prevé que el mercado registre un crecimiento del 13% anual, la empresa se posiciona para un resultado de beneficios más débil.

Con esta información, nos parece interesante que American Express cotice a un PER bastante similar al del mercado. Parece que la mayoría de los inversores están ignorando las expectativas de crecimiento bastante limitadas y están dispuestos a pagar para exponerse a la acción. Estos accionistas pueden estar preparándose para una futura decepción si el PER cae a niveles más acordes con las perspectivas de crecimiento.

¿Qué podemos aprender del PER de American Express?

Diríamos que el poder de la relación precio/beneficios no es principalmente como instrumento de valoración, sino más bien para calibrar el sentimiento actual de los inversores y las expectativas futuras.

Nuestro examen de las previsiones de los analistas de American Express reveló que sus perspectivas de beneficios inferiores no están afectando a su PER tanto como habríamos predicho. En estos momentos nos sentimos incómodos con el PER, ya que no es probable que las previsiones de beneficios futuros respalden un sentimiento más positivo durante mucho tiempo. A menos que estas condiciones mejoren, es difícil aceptar estos precios como razonables.

El balance de la empresa es otra área clave para el análisis de riesgos. Puede evaluar muchos de los principales riesgos a través de nuestro análisisgratuito del balance de American Express con seis sencillas comprobaciones.

Es importante asegurarse de buscar una gran empresa, no sólo la primera idea que se le ocurra. Así que eche un vistazo a esta lista gratuita de empresas interesantes con un fuerte crecimiento reciente de los beneficios (y un PER bajo).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si American Express puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.