Advertisement

Evaluación de la gestión de Ares tras un repunte del 6,5% y la volatilidad de los titulares reguladores

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez se ha preguntado si Ares Management es una joya oculta o un juego sobrevalorado? No es el único. El desglose de las cifras puede revelar más de lo que cabría esperar.

- Las acciones han subido un 6,5% en la última semana y un 2,4% en los últimos 30 días. Sin embargo, siguen perdiendo un 13,6% en el año y un 9,3% en los últimos 12 meses, a pesar de una sustancial ganancia del 291,8% en cinco años.

- Gran parte de la reciente volatilidad ha estado ligada a los cambios en la opinión del mercado sobre los gestores de activos alternativos, junto con las noticias sobre posibles cambios normativos que podrían afectar al sector. Estos titulares han influido en el valor, pero las tendencias de crecimiento a largo plazo siguen siendo un tema central en los círculos financieros.

- Ares Management tiene actualmente una puntuación de valoración de 0 sobre 6 basada en nuestro análisis de comprobaciones de infravaloración. Veamos con más detalle cómo se comparan los distintos métodos de valoración. También hay una forma más matizada de poner el precio en contexto que se discutirá antes de que terminemos.

Ares Management obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del exceso de rentabilidad de Ares Management

El modelo Excess Returns estima el valor intrínseco de una empresa evaluando cuánto valor crea por encima de su coste de capital. En concreto, examina los rendimientos generados por el capital invertido después de tener en cuenta la tasa mínima de rentabilidad exigida por los accionistas. Esto ayuda a los inversores a calibrar si la dirección está tomando decisiones que generan valor continuo más allá del coste de mantener simplemente el capital.

En el caso de Ares Management, el enfoque Excess Returns destaca lo siguiente:

- Valor contable: 13,68 $ por acción

- BPA estable: 2,03 dólares por acción (Fuente: Mediana del rendimiento de los fondos propios de los últimos 5 años).

- Coste de los fondos propios: 0,87 $ por acción

- Exceso de rentabilidad: 1,16 $ por acción

- Rentabilidad media de los fondos propios: 20,43

- Valor contable estable: 9,94 $ por acción (Fuente: Valor contable medio de los últimos 5 años).

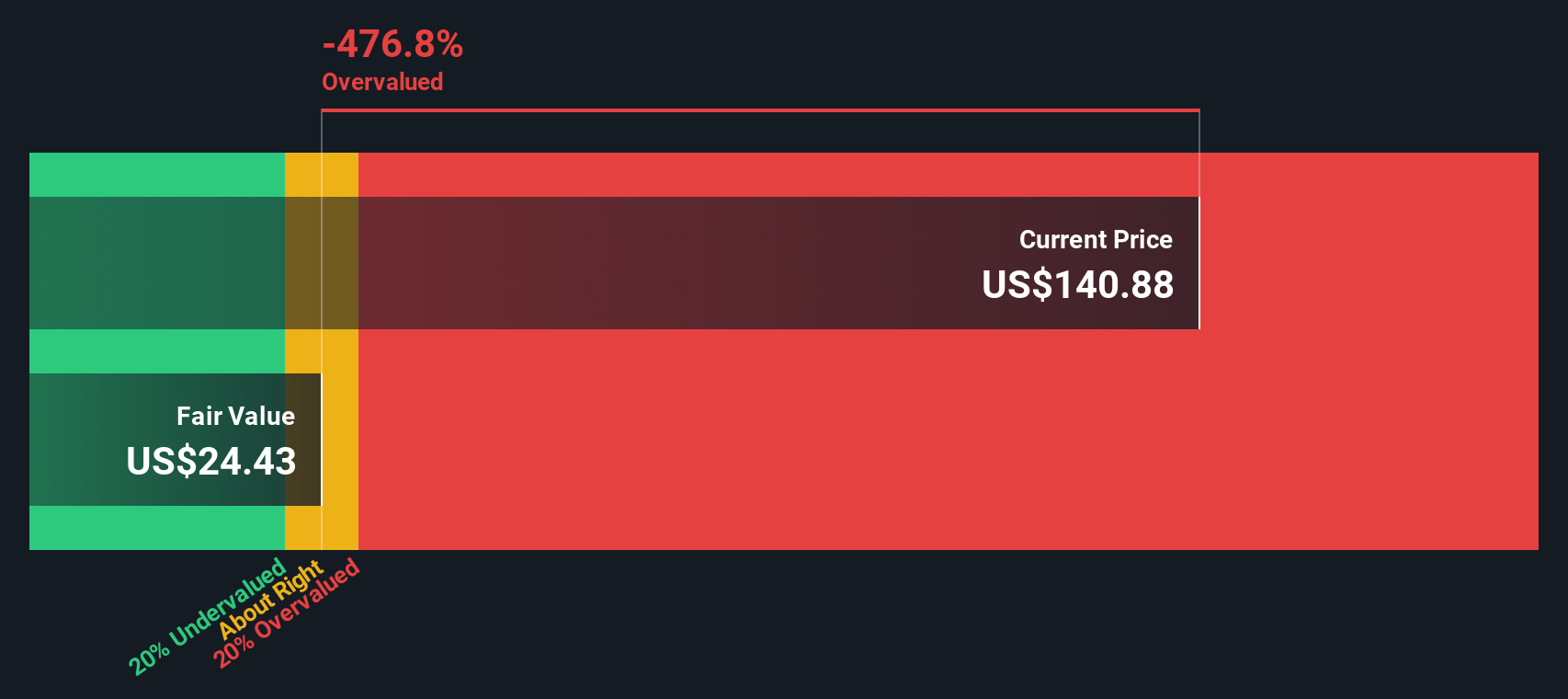

La aplicación de este modelo a Ares Management arroja un valor intrínseco proyectado sustancialmente inferior a su precio de mercado actual. El modelo estima que la acción está sobrevalorada en un 393,8%, lo que indica que los inversores están pagando una prima significativa por encima de lo que podrían justificar sus fundamentales a largo plazo.

Resultado: SOBREVALORADO

Nuestro análisis de exceso de rentabilidad sugiere que Ares Management podría estar sobrevalorada en un 393,8%. Descubra 929 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Ares Management frente a beneficios

El ratio Precio/Beneficios (PE) es una métrica muy utilizada para valorar empresas rentables como Ares Management, ya que da a los inversores una idea de cuánto están pagando por cada dólar de beneficios. Este enfoque es especialmente relevante para empresas con beneficios constantes, ya que proporciona una forma directa de comparar las valoraciones de mercado entre empresas y sectores.

Sin embargo, la determinación de lo que constituye un ratio PE "normal" o "justo" depende del crecimiento previsto de los beneficios de una empresa y del riesgo percibido. Las empresas de mayor crecimiento tienden a justificar ratios PE más altos, ya que los inversores están dispuestos a pagar más por las perspectivas de futuro, mientras que las empresas de mayor riesgo suelen justificar múltiplos más bajos.

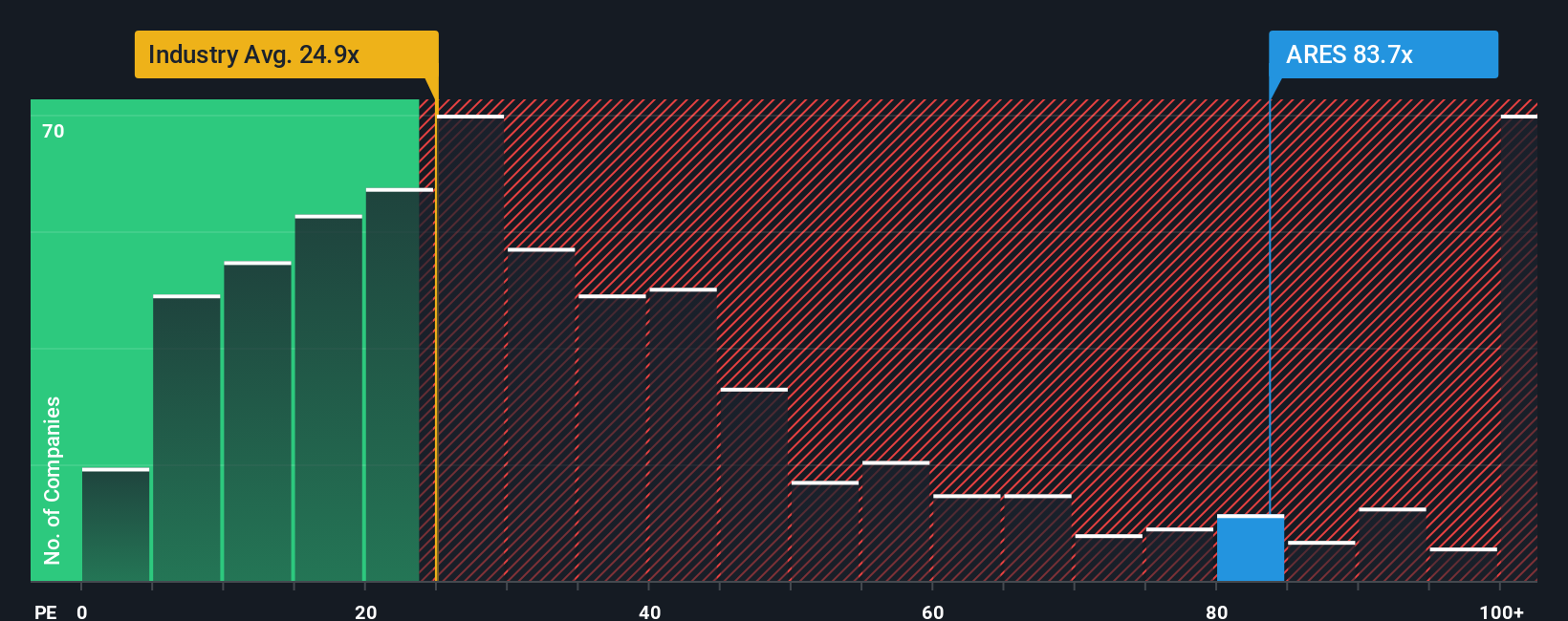

Ares Management cotiza actualmente a un ratio PE de 66,5 veces. Esta cifra es muy superior a la media del sector de los mercados de capitales (23,5 veces) y a la media de sus homólogos (13,5 veces). Aunque estas comparaciones directas pueden indicar una sobrevaloración, a veces pasan por alto factores importantes propios de cada empresa.

Ahí es donde destaca el "Fair Ratio" de Simply Wall St. Esta métrica propia predice un múltiplo adecuado incorporando no sólo las tasas de crecimiento, sino también los márgenes de beneficio de la empresa, el grupo industrial, la capitalización bursátil y los riesgos específicos. En el caso de Ares Management, el Ratio Justo se estima en 23,2x, captando un contexto que las medias generales pasan por alto.

La comparación del múltiplo actual de Ares de 66,5 veces con su Ratio Justo de 23,2 veces sugiere que la acción cotiza con una prima sustancial en relación con lo que estaría justificado por sus fundamentales y perspectivas.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1440 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de gestión de Ares

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una Narrativa es su historia personalizada sobre hacia dónde se dirige una empresa, construida combinando sus suposiciones sobre futuros ingresos, beneficios y márgenes en una previsión y un valor razonable que tenga sentido para usted. Las narrativas conectan las perspectivas de negocio de una empresa, explicando el "por qué" de las cifras, con una previsión financiera. El resultado es una estimación del valor razonable basada en su perspectiva, no sólo en medias o estimaciones de analistas.

La página de la Comunidad Simply Wall St ofrece a cada inversor una plataforma para crear, compartir y revisar Narrativas utilizando herramientas sencillas y guiadas. Este enfoque hace que las estrategias de inversión avanzadas sean más accesibles e interactivas. Al crear o comparar Narrativas, podrá ver fácilmente cuándo su valor razonable está por encima o por debajo del precio de mercado, lo que le ayudará a clarificar sus decisiones de inversión.

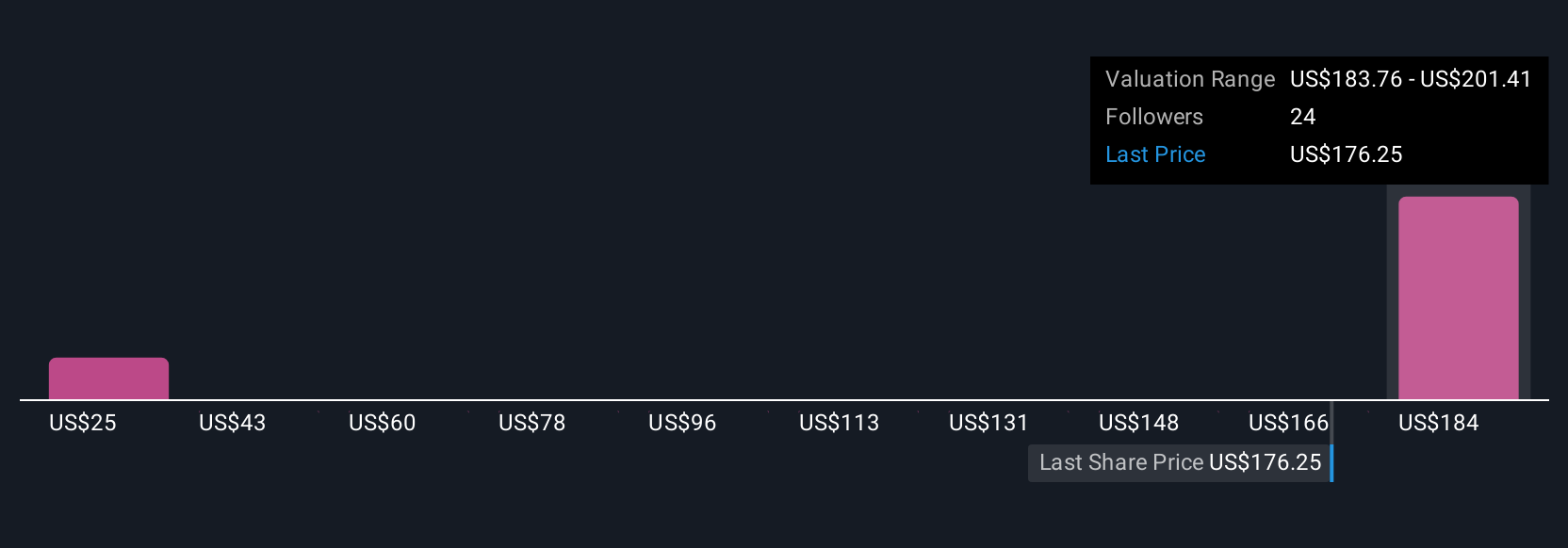

Las Narrativas se actualizan dinámicamente a medida que se publican noticias o beneficios, de modo que su tesis de inversión evoluciona con el mercado. Por ejemplo, en la Comunidad, un inversor podría creer que Ares Management merece un objetivo de precio de 215 $ debido a su expansión mundial y a sus ingresos recurrentes, mientras que otro podría justificar un objetivo más prudente de 160 $, reflejando diferentes expectativas sobre la competencia y el riesgo normativo. Las narrativas le permiten basar sus decisiones de inversión en su propio análisis y mantenerlas actualizadas en tiempo real, en lugar de depender de la perspectiva de otra persona.

¿Crees que hay algo más en la historia de Ares Management? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Ares Management puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:ARES

Advertisement