Advertisement

¿Es Apollo Global Management una ganga tras el último retroceso del 25% en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se está preguntando si las acciones de Apollo Global Management son una ganga oculta o si sólo están aprovechando los altibajos del mercado? Echemos un vistazo más de cerca a lo que realmente está impulsando su valor.

- A pesar de las impresionantes ganancias a largo plazo del 217,9% en cinco años y del 107,1% en tres años, la acción ha bajado un 25,3% en lo que va de año y un 9,9% en los últimos doce meses, lo que muestra una reciente caída que ha llamado la atención de algunos inversores.

- Los últimos titulares han puesto de relieve la creciente influencia de Apollo en el espacio de gestión de activos alternativos, con nuevas operaciones significativas y asociaciones ampliadas que han captado el interés de Wall Street. Estos movimientos ofrecen un contexto importante detrás de las rápidas oscilaciones de precios y los cambios en el sentimiento de los inversores que hemos visto últimamente.

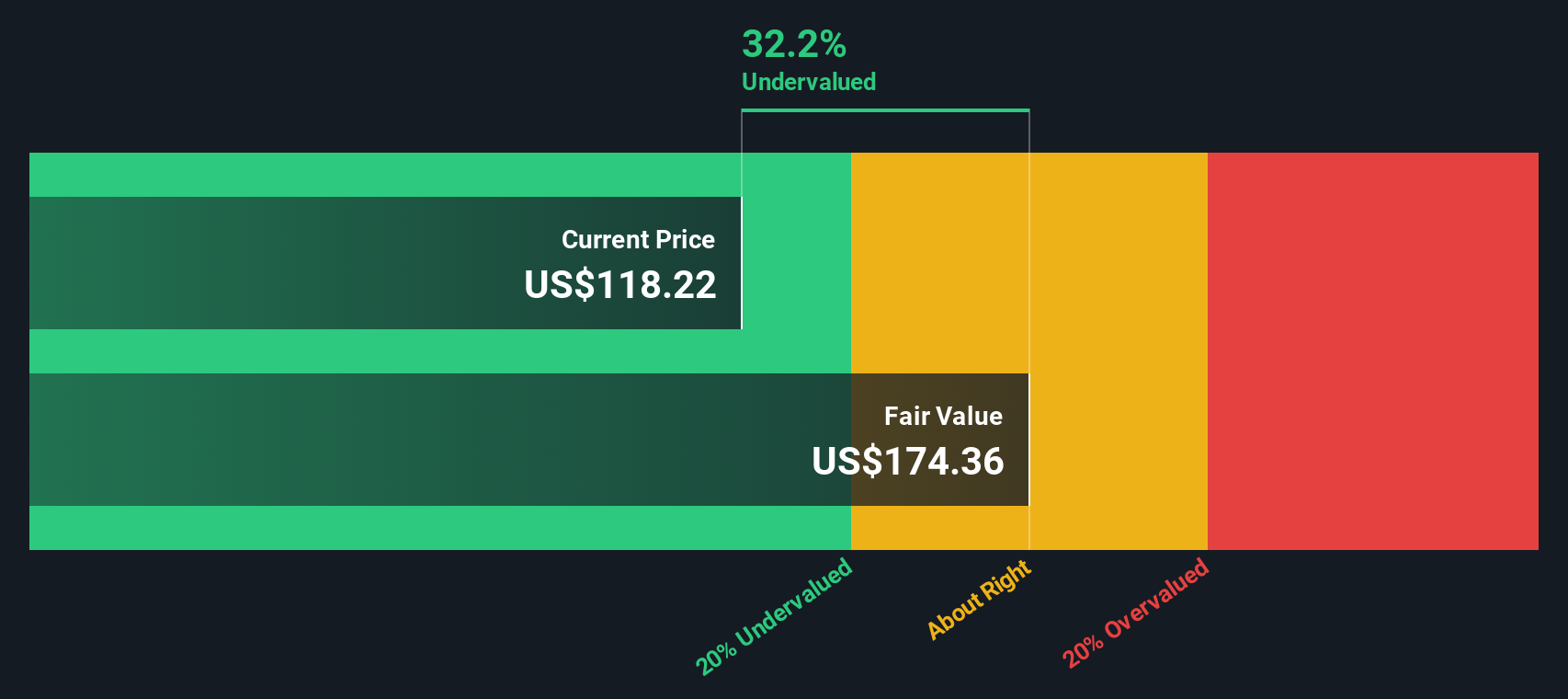

- Apollo Global Management obtiene un 4 sobre 6 en nuestras comprobaciones de valoración, lo que indica que la empresa parece infravalorada en varias áreas clave. A continuación, analizaremos los diferentes enfoques y revelaremos una forma más profunda y perspicaz de pensar en el valor más adelante en el artículo.

Enfoque 1: Análisis del exceso de rentabilidad de Apollo Global Management

El modelo de valoración Excess Returns examina la eficacia con la que Apollo Global Management genera beneficios por encima de su coste de capital. Al comparar el potencial de beneficios sostenibles con el capital necesario, este método se centra en si la empresa está produciendo un valor significativo para los accionistas a lo largo del tiempo.

Según las previsiones de los analistas, los beneficios estables por acción de Apollo se proyectan en 10,58 dólares, mientras que su valor contable estable se sitúa en 51,89 dólares por acción. La rentabilidad media futura de los fondos propios se sitúa en un impresionante 20,40%, con un coste de los fondos propios de 4,37 dólares por acción. Esto se traduce en un exceso de rentabilidad de 6,21 dólares por acción, lo que sugiere que Apollo sigue aportando un valor significativo al capital invertido. Estas cifras se basan en estimaciones ponderadas de múltiples analistas, lo que añade confianza al modelo.

El valor intrínseco resultante estimado según el enfoque del exceso de rentabilidad es de 168,26 dólares por acción. Dado que el precio de mercado actual es aproximadamente un 26,3% inferior a esta valoración, la acción parece notablemente infravalorada según esta métrica.

Resultado: INFRAVALORADO

Nuestro análisis de exceso de rentabilidad sugiere que Apollo Global Management está infravalorada en un 26,3%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 840 valores infravalorados en función de los flujos de caja.

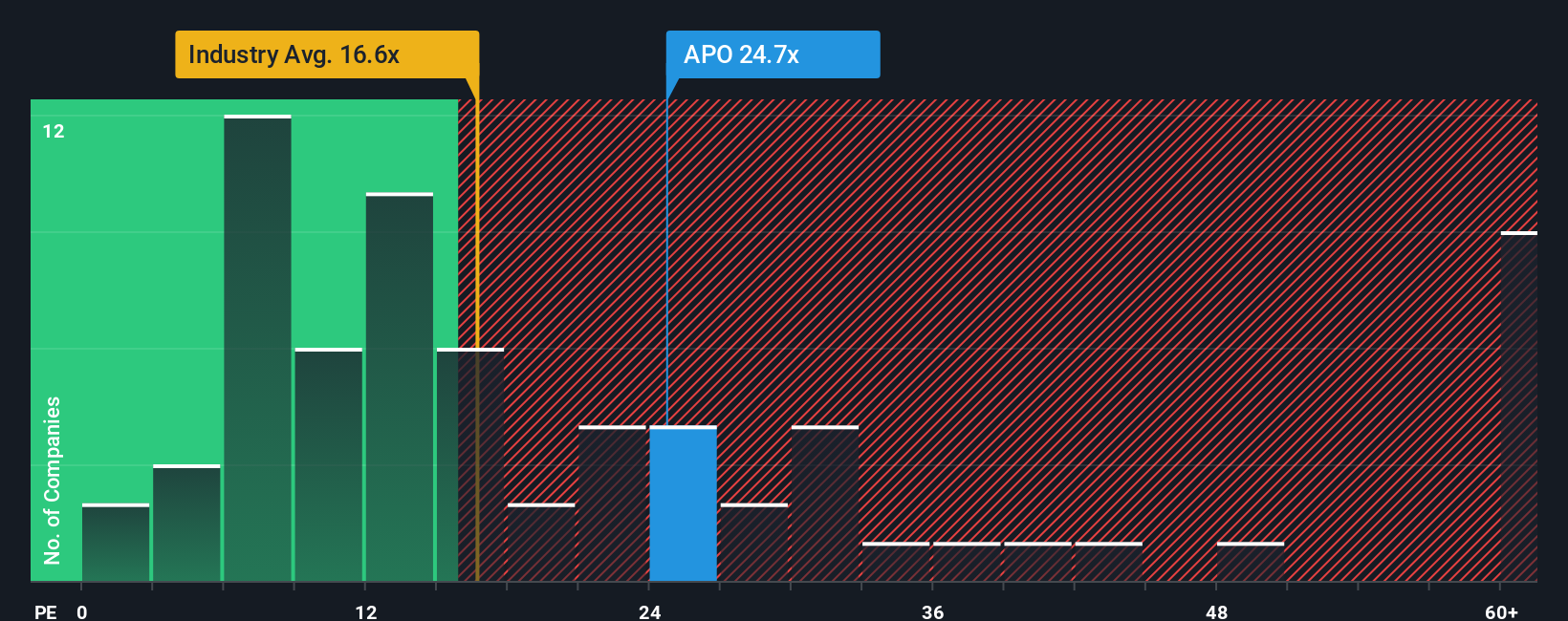

Enfoque 2: Precio de Apollo Global Management frente a beneficios

El ratio Precio/Ganancias (PE) se utiliza ampliamente para valorar empresas rentables como Apollo Global Management porque relaciona directamente el precio de las acciones de una empresa con sus ganancias. Esto hace que sea una forma rápida para los inversores de calibrar si una acción es cara o barata en relación con su generación de beneficios.

Sin embargo, un ratio PE "normal" o "justo" no es el mismo para todas las empresas. Un mayor crecimiento esperado justifica un PE más alto, mientras que los mayores riesgos suelen requerir uno más bajo. Las comparaciones de mercado ayudan a establecer el contexto, pero pueden simplificar en exceso lo que es justo para un título concreto.

Apollo cotiza actualmente a un PER de 22,4 veces. En este contexto, se sitúa muy por encima de la media del sector financiero diversificado de 14,8 veces, y también es superior a la media del grupo de homólogos de 19,2 veces. El "Ratio Justo", propiedad de Simply Wall St, ofrece un punto de referencia más ajustado, estimando que Apollo merece un PER de 24,9x en función de su fuerte crecimiento de beneficios, márgenes de beneficio, riesgo, posición en el sector y tamaño de mercado. Esta cifra matizada ofrece a menudo una imagen más clara que las comparaciones básicas por pares, ya que tiene en cuenta lo que realmente impulsa el valor de la empresa para este negocio específico.

Comparando el PER real de Apollo (22,4x) con su Ratio Justo (24,9x), la acción parece infravalorada según esta métrica.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1411 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elige tu narrativa de Apollo Global Management

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las Narrativas. Una narrativa es tu propia historia sobre Apollo Global Management, formada por tu perspectiva sobre el futuro de la empresa y lo que crees que debería ser su valor razonable, determinado por tus expectativas de ingresos, beneficios y márgenes de beneficio futuros.

Las narrativas conectan los puntos entre lo que está sucediendo en el negocio de Apollo y su previsión financiera, dándole un valor justo personalizado que refleja sus creencias sobre hacia dónde se dirige la empresa. A diferencia de los modelos estáticos, las narrativas son dinámicas. Cuando se publican noticias o beneficios, su escenario se actualiza automáticamente, lo que facilita mantenerse al día.

Este enfoque es ahora sencillo y accesible en la página de la Comunidad de Simply Wall St, utilizada por millones de inversores. Las narrativas le muestran cómo su valor razonable se compara con el precio actual de la acción, dando señales claras sobre cómo la empresa se alinea con su punto de vista, en lugar de sólo con el estado de ánimo del mercado.

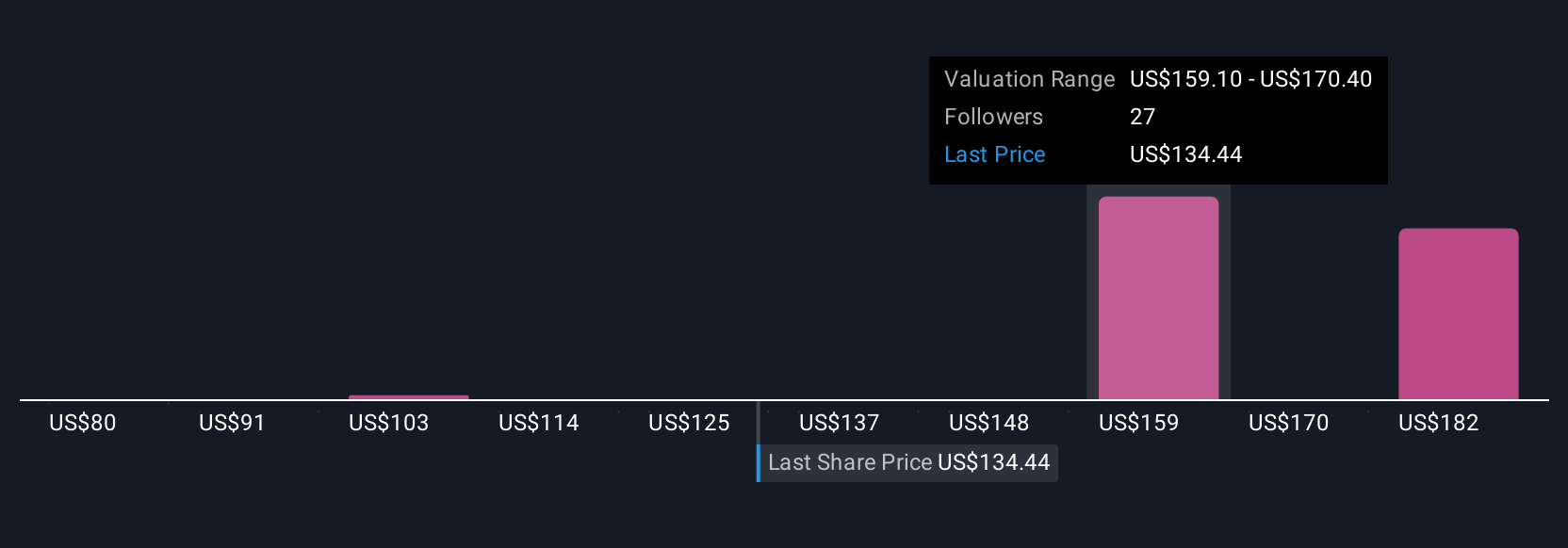

Por ejemplo, algunos inversores ven la inclusión de Apollo en el S&P 500 y su alcance mundial como una razón para apuntar a un valor razonable alcista de 178 dólares. Otros, preocupados por las tasas de crecimiento o los riesgos del sector, pueden estimar un valor razonable más cercano a los 117 $. Esto demuestra que las narrativas le permiten configurar su estrategia de inversión en función de su perspectiva única.

¿Crees que hay algo más en la historia de Apollo Global Management? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Apollo Global Management puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:APO

Advertisement