Los ingresos cuentan la historia de StoneCo Ltd. (NASDAQ:STNE). (NASDAQ:STNE) y sus acciones suben un 26

A pesar de una racha ya de por sí fuerte, las acciones de StoneCo Ltd. (NASDAQ:STNE) han seguido subiendo.(NASDAQ:STNE) se han revalorizado un 26% en los últimos treinta días. En los últimos 30 días, la revalorización anual se eleva al 88%.

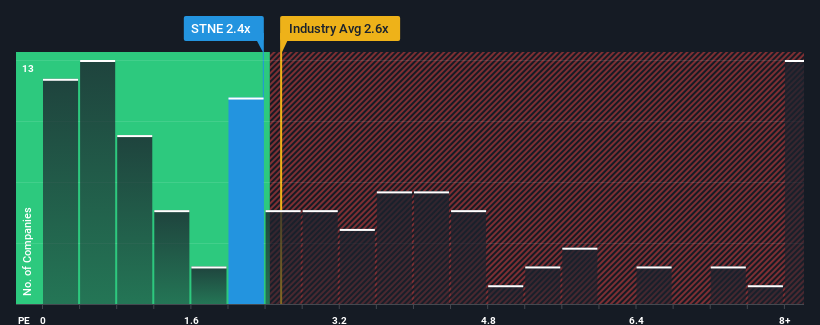

Incluso después de un salto tan grande en el precio, todavía no es exagerado decir que la relación precio-ventas (o "P/S") de StoneCo de 2,4x en este momento parece bastante "intermedia" en comparación con la industria financiera diversificada en los Estados Unidos, donde la relación P/S media es de alrededor de 2,6x. Sin embargo, los inversores podrían estar pasando por alto una clara oportunidad o un posible contratiempo si no existe una base racional para el P/S.

Vea nuestro último análisis de StoneCo

¿Cómo ha sido el rendimiento reciente de StoneCo?

Los últimos tiempos no han sido buenos para StoneCo, ya que sus ingresos han aumentado más despacio que los de la mayoría de las empresas. Puede ser que muchos esperen que el poco alentador rendimiento de los ingresos se fortalezca positivamente, lo que ha evitado que el ratio P/S caiga. Es lo que realmente se espera, ya que de lo contrario se está pagando un precio relativamente elevado por una empresa con este tipo de perfil de crecimiento.

¿Quiere conocer todas las estimaciones de los analistas sobre la empresa? Entonces nuestro informegratuito sobre StoneCo le ayudará a descubrir qué hay en el horizonte.¿Qué nos dicen las métricas de crecimiento de ingresos sobre la P/S?

Existe la suposición inherente de que una empresa debe estar a la altura del sector para que los ratios P/S como el de StoneCo se consideren razonables.

Si revisamos el último año de crecimiento de los ingresos, la empresa registró un magnífico aumento del 17%. Además, los ingresos han aumentado un 279% en total desde hace tres años, gracias al crecimiento de los últimos 12 meses. En consecuencia, los accionistas habrían acogido con satisfacción estas tasas de crecimiento de los ingresos a medio plazo.

De cara al futuro, se prevé que los ingresos aumenten un 9,8% anual durante los próximos tres años, según los analistas que siguen a la empresa. Dado que se prevé que el sector registre un crecimiento anual del 8,8%, la empresa está en condiciones de obtener unos ingresos comparables.

Teniendo esto en cuenta, tiene sentido que el PER de StoneCo se aproxime al de sus homólogos del sector. Parece que la mayoría de los inversores esperan un crecimiento medio en el futuro y sólo están dispuestos a pagar una cantidad moderada por el valor.

La última palabra

Sus acciones han subido sustancialmente y ahora el P/S de StoneCo vuelve a estar dentro del rango de la mediana del sector. Diríamos que el poder de la relación precio/ventas no es principalmente como instrumento de valoración, sino más bien para calibrar el sentimiento actual de los inversores y las expectativas futuras.

Hemos visto que StoneCo mantiene un P/V adecuado, ya que sus cifras de crecimiento de ingresos coinciden con las del resto del sector. En estos momentos, los accionistas se sienten cómodos con la PER, ya que confían en que los ingresos futuros no les deparen sorpresas. A menos que estas condiciones cambien, seguirán apoyando el precio de la acción en estos niveles.

Muchos otros factores de riesgo vitales pueden encontrarse en el balance de la empresa. Eche un vistazo a nuestro análisisgratuito del balance de StoneCo con seis sencillas comprobaciones de algunos de estos factores clave.

Si no está seguro de la solidez del negocio de StoneCo, por qué no explora nuestra lista interactiva de valores con sólidos fundamentos empresariales en busca de otras empresas que pueda haber pasado por alto.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si StoneCo puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.