Advertisement

¿Ha ido demasiado lejos el rally de SoFi en 2025, dadas las ricas valoraciones y las expectativas de crecimiento?

Simply Wall St

Revisado por Bailey Pemberton

- Si se está preguntando si SoFi Technologies sigue siendo una compra inteligente después de su gran racha, o si la mayor parte de la subida ya está descontada, no es el único.

- El valor se ha enfriado ligeramente a muy corto plazo, con una caída del 0,4% en la última semana y del 1,6% en el último mes. Sin embargo, ha subido un 109,5% en lo que va de año y un 84,8% en el último año, con una ganancia del 582,0% en tres años y del 167,6% en cinco años, lo que pone de relieve lo rápido que puede cambiar el sentimiento.

- Los últimos titulares se han centrado en la expansión del ecosistema de productos de SoFi, desde la ampliación de sus ofertas de banca y préstamos hasta la profundización de su presencia como aplicación financiera integral. Esto ayuda a explicar por qué los inversores han estado dispuestos a revalorizar las acciones. También se ha prestado una atención constante a la evolución de la regulación y la dinámica competitiva en las finanzas digitales, lo que proporciona un contexto importante tanto para el entusiasmo como para la cautela en torno al precio de sus acciones.

- A pesar de este impulso, SoFi sólo obtiene actualmente una puntuación de 0/6 en nuestras comprobaciones de valoración. En otras palabras, el precio de mercado no parece una ganga clásica según las métricas estándar. A continuación repasaremos el flujo de caja descontado, los múltiplos y otras lentes, para terminar con una forma más holística de pensar en lo que podría valer la acción.

SoFi Technologies obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del exceso de rentabilidad de SoFi Technologies

El modelo de rentabilidad excesiva examina los beneficios que una empresa puede generar por encima de la rentabilidad que los inversores exigen por sus acciones y, a continuación, capitaliza esos beneficios excedentes en un valor por acción. Se centra menos en los beneficios a corto plazo y más en si SoFi puede obtener sistemáticamente una rentabilidad atractiva sobre el capital invertido en la empresa.

Para SoFi Technologies, el modelo utiliza un valor contable de 7,29 $ por acción y un BPA estable de 0,70 $ por acción, basado en estimaciones ponderadas de rentabilidad futura de los fondos propios de 5 analistas. El coste implícito del capital es de 0,62 dólares por acción, por lo que el exceso de rentabilidad es de 0,09 dólares por acción. Esto se apoya en un rendimiento medio de los fondos propios del 9,14% y un valor contable estable de 7,68 $ por acción, utilizando las previsiones de 7 analistas.

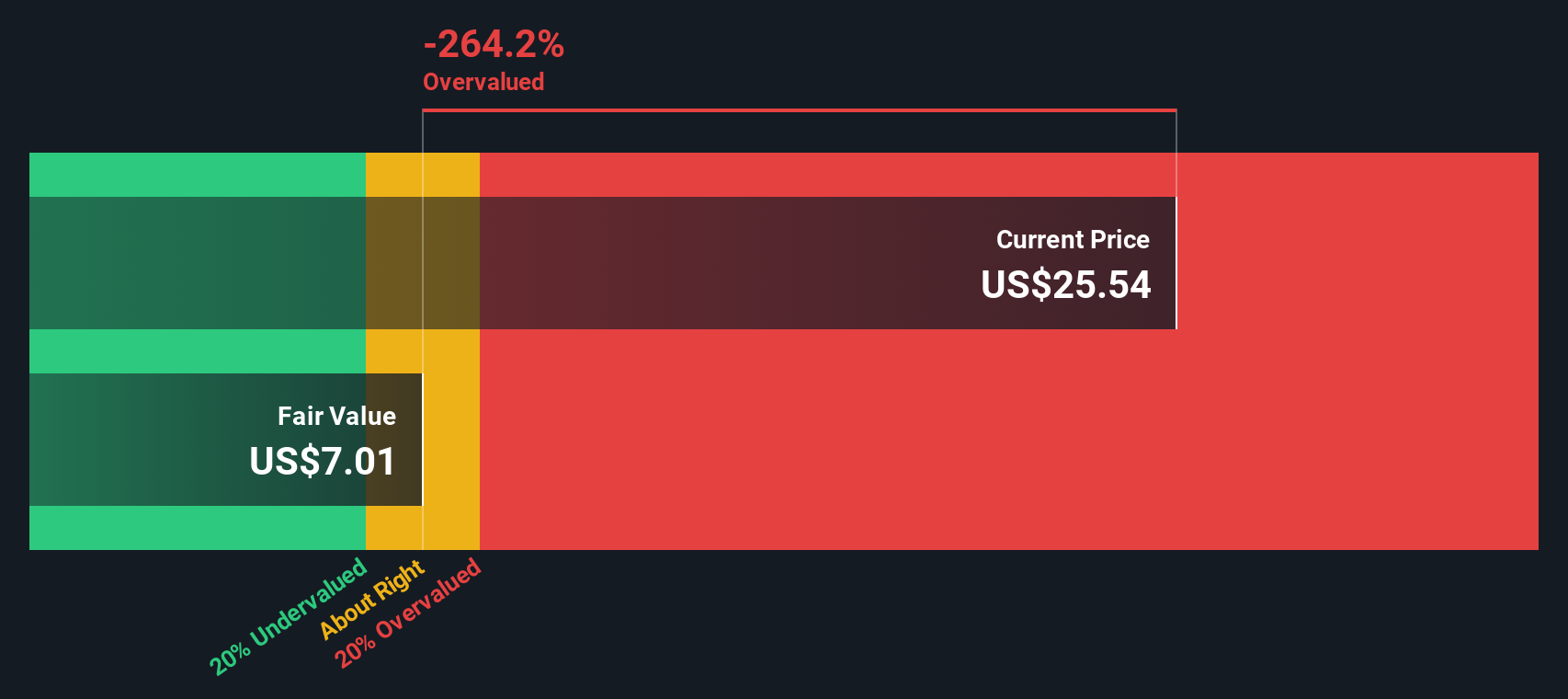

Cuando se proyectan y descuentan estos excesos de rentabilidad, el modelo llega a un valor intrínseco que está aproximadamente un 211,9% por debajo del precio actual de la acción, lo que indica que la acción puede estar significativamente sobrevalorada en relación con su rentabilidad prevista.

Resultado: SOBREVALORADO

Nuestro análisis de exceso de rentabilidad sugiere que SoFi Technologies podría estar sobrevalorada en un 211,9%. Descubra 912 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de SoFi Technologies frente a beneficios

En el caso de empresas rentables como SoFi, la relación precio/beneficios, o PE, es una forma útil de calibrar cuánto están dispuestos a pagar los inversores hoy por cada dólar de beneficios actuales. Un PE más alto puede justificarse cuando una empresa crece rápidamente y tiene beneficios relativamente predecibles, mientras que un crecimiento más lento o un mayor riesgo suelen requerir un múltiplo más bajo y conservador.

SoFi cotiza actualmente a un PE de 55,75 veces, muy por encima de la media del sector de financiación al consumo de 10,09 veces y también superior a la media de 41,72 veces de su grupo de homólogos. A primera vista, esto sugiere que el mercado está valorando con mucho optimismo los beneficios futuros de SoFi y su posición competitiva.

El marco del Ratio Justo de Simply Wall St va un paso más allá al estimar cuál debería ser un PER "normal" para SoFi, basándose en sus perspectivas de crecimiento de beneficios, rentabilidad, perfil de riesgo, sector y capitalización bursátil. El resultado es un ratio justo de 26,40 veces, muy inferior al actual de 55,75 veces. Dado que este enfoque tiene en cuenta factores específicos de la empresa, resulta más informativo que las simples comparaciones con sus homólogas o con el sector en general. Con el múltiplo de mercado a más del doble del Ratio Justo, esta lente sugiere que las acciones de SoFi parecen estiradas.

Resultado: SOBREVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de SoFi Technologies

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Permítanos presentarle las narrativas, una forma sencilla de conectar su visión de la historia empresarial de SoFi con una previsión financiera y, a continuación, con un valor razonable que puede comparar con el precio actual de la acción.

En la página de la Comunidad de Simply Wall St, las Narrativas le permiten explicar sus hipótesis sobre los futuros ingresos, beneficios y márgenes de SoFi. A continuación, traducen instantáneamente esa historia en una estimación del valor razonable que se actualiza dinámicamente a medida que aparecen nuevos datos, como beneficios o noticias. Esto puede ayudarte a decidir si el precio actual parece atractivo, caro o más o menos correcto.

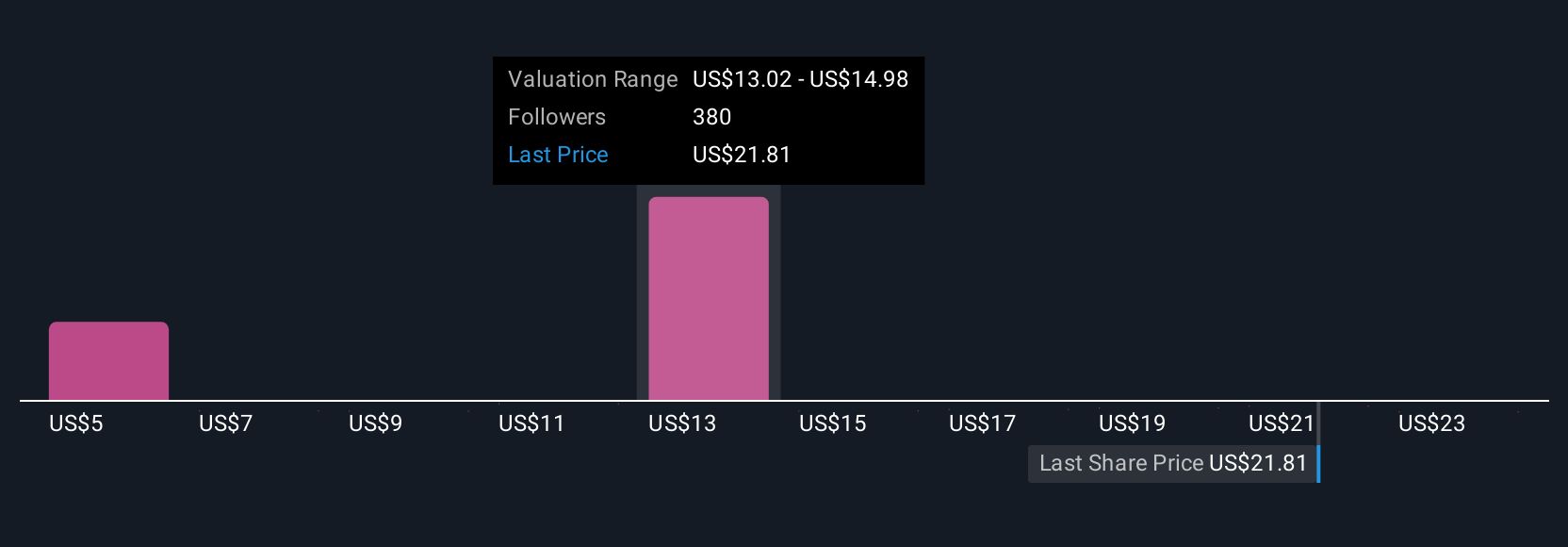

Por ejemplo, una narrativa de SoFi podría suponer un moderado crecimiento anual de los ingresos del 15,3%, un margen de beneficios del 7,3% y un valor razonable de 14,00 dólares por acción. Una narrativa más optimista podría suponer un crecimiento cercano al 18,9%, unos márgenes del 20,0% y un valor razonable cercano a los 26,61 dólares. Esto demuestra que dos inversores pueden analizar la misma empresa, aplicar historias diferentes pero razonables y llegar a conclusiones muy distintas sobre si comprar, mantener o vender.

¿Crees que hay algo más en la historia de SoFi Technologies? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si SoFi Technologies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:SOFI

Advertisement