Advertisement

¿Es PayPal una ganga oculta tras los cambios de liderazgo y la incertidumbre del sector en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez se ha preguntado si PayPal Holdings es una ganga oculta o una trampa de valor? No es el único, y la respuesta podría sorprenderle.

- A pesar de una subida del 2,4% en la última semana, el valor ha perdido un 19,1% en lo que va de año, y las acciones han caído un 10,9% en el último año. Esto dibuja un panorama complicado para los inversores que observan su trayectoria.

- Los últimos titulares se han centrado en los continuos movimientos estratégicos de PayPal en el sector de los pagos, incluidos los cambios de liderazgo y la ampliación de la oferta de monederos digitales. Estas noticias han suscitado mucho debate y parecen alimentar tanto el optimismo como el escepticismo sobre el futuro del valor.

- Nuestro primer paso es comprobar la valoración. PayPal Holdings obtiene una puntuación de 5 sobre 6 por estar infravalorada, una marca impresionante que apunta a una oportunidad potencial. Sin embargo, la verdadera perspectiva viene cuando profundizamos en los métodos que hay detrás de la puntuación y exploramos un enfoque aún más convincente al final del artículo.

Enfoque 1: Análisis del exceso de rentabilidad de PayPal Holdings

El modelo de rentabilidad excesiva examina cuánto valor genera una empresa por encima de la rentabilidad exigida a su capital, centrándose en la rentabilidad del capital invertido y su sostenibilidad en el tiempo. Este enfoque se centra en si PayPal Holdings es capaz de crear más beneficios para los accionistas de lo que cuesta financiar sus inversiones en capital.

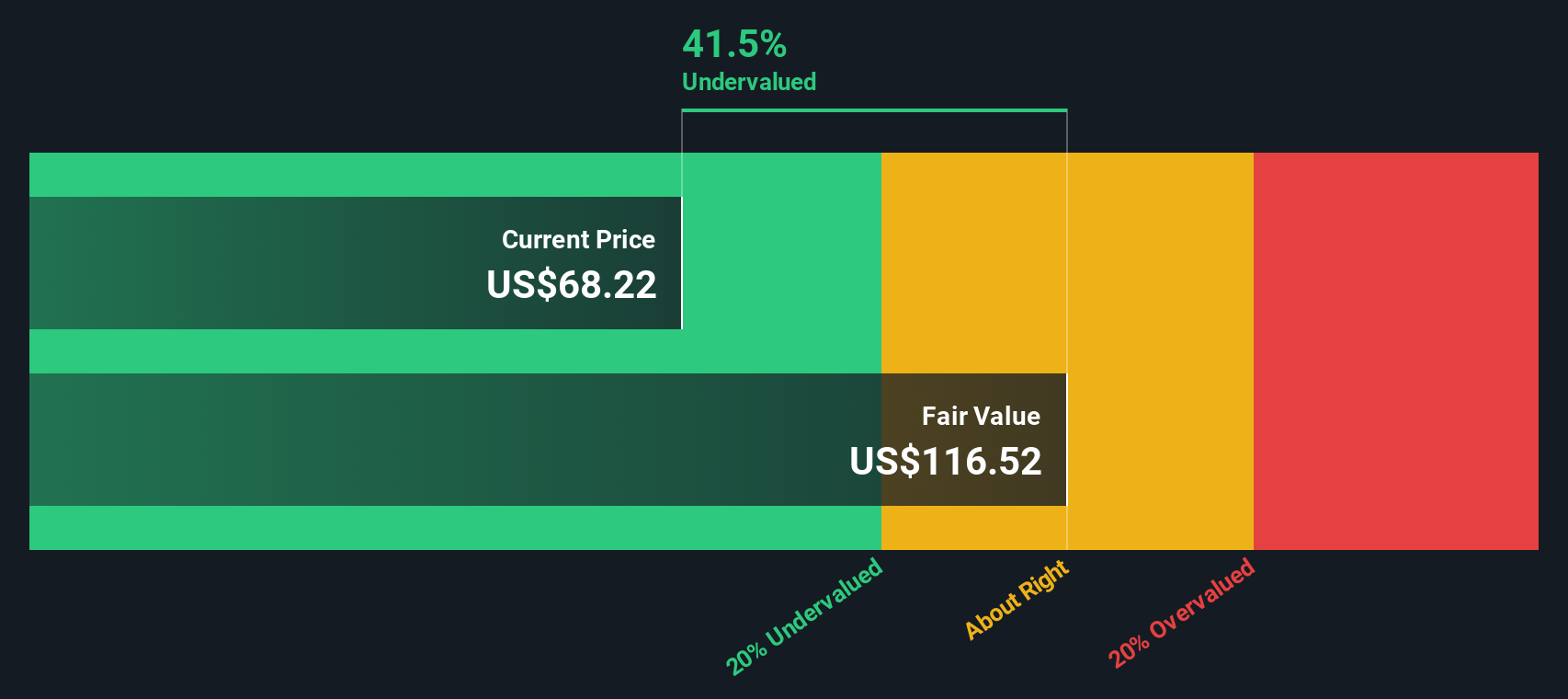

El valor contable actual de PayPal es de 21,46 dólares por acción. Su valor contable estable proyectado es de 25,40 $ por acción según las estimaciones de ocho analistas. Se espera que los beneficios por acción (BPA) estables de la empresa alcancen los 6,13 $, según las proyecciones de rentabilidad futura del capital de once analistas. Con un coste de capital de 1,96 $ por acción, el exceso de rentabilidad de PayPal asciende a 4,17 $ por acción, lo que demuestra la capacidad de la empresa para generar valor de forma constante más allá de sus costes de capital. Su rentabilidad media del capital es de un impresionante 24,14%, lo que refleja una fuerte rentabilidad en comparación con las normas del sector.

Según este modelo, el valor intrínseco estimado de las acciones de PayPal sugiere que cotiza con un descuento del 39,4% respecto a su valor razonable, lo que indica una infravaloración sustancial a los precios actuales. Esto respalda el argumento de que PayPal puede representar una oportunidad atractiva para los inversores a largo plazo dispuestos a mirar más allá de la volatilidad a corto plazo.

Resultado: INFRAVALORACIÓN

Nuestro análisis de exceso de rentabilidad sugiere que PayPal Holdings está infravalorado en un 39,4%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 849 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de PayPal Holdings frente a beneficios

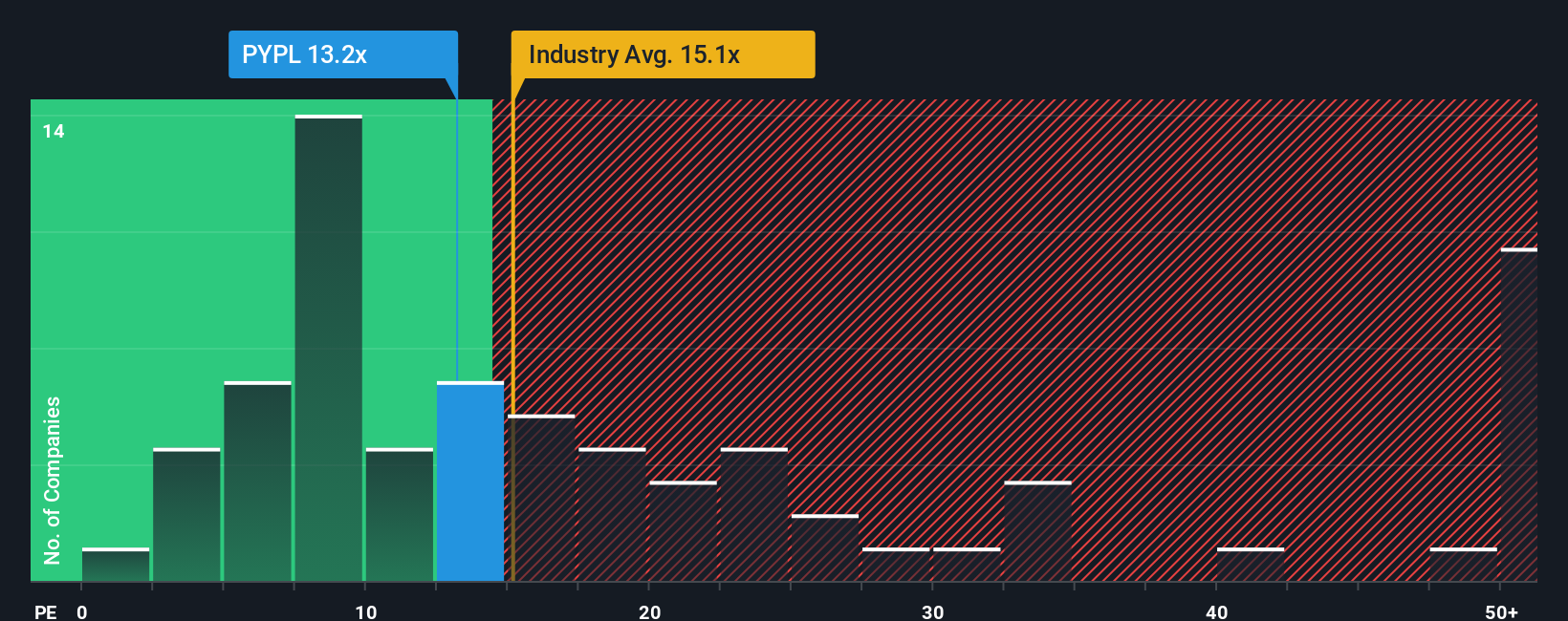

La relación Precio/Ganancias (PE) es una métrica de valoración popular y adecuada para empresas rentables como PayPal Holdings. Indica a los inversores cuánto están pagando por cada dólar de beneficios, lo que es especialmente relevante para empresas con una rentabilidad estable. El ratio PE de una empresa proporciona una visión rápida de cómo valora el mercado su potencial de beneficios actual y futuro.

Lo que se considera un ratio PE "normal" o "justo" puede variar según los sectores y los perfiles de crecimiento. Por lo general, una mayor tasa de crecimiento de los beneficios esperados o un menor riesgo percibido justifican un PE más alto, mientras que las empresas que se enfrentan a una mayor incertidumbre o a un crecimiento más lento suelen exigir múltiplos más bajos. En la actualidad, el PE de PayPal se sitúa en 13,34 veces, por debajo de la media del sector financiero diversificado (15,05 veces) y de la media de sus homólogos (14,55 veces). Esto sugiere que, en una comparación básica, PayPal cotiza con descuento frente a sus competidores.

Sin embargo, los índices de referencia del sector y de sus homólogos no lo dicen todo. El "Fair Ratio" de Simply Wall St ajusta el PE a factores como el crecimiento previsto de los beneficios de PayPal, la capitalización bursátil, el margen de beneficios y los riesgos específicos. Para PayPal, el Ratio Justo se estima en 18,80x, que es superior a su PE actual de 13,34x. Esta métrica propia es mucho más completa que las comparables convencionales y proporciona una visión más nítida del valor real al tener en cuenta las características específicas de la empresa junto con el contexto del sector.

Dado que el PER de PayPal está muy por debajo de su Ratio Justo, la acción parece infravalorada según este enfoque.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1380 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de PayPal Holdings

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Las narrativas son una herramienta sencilla pero potente que permite a los inversores contar la historia que hay detrás de los números de una empresa, vinculando sus propias previsiones financieras y estimaciones del valor razonable a su perspectiva personal sobre su futuro.

En lugar de basarse únicamente en métricas rígidas, las narrativas conectan la historia real de PayPal Holdings, incluidos sus factores de crecimiento, riesgos y cambios en el sector, con una previsión financiera y, en última instancia, con un valor razonable. Son fáciles de crear y explorar dentro de la página de la Comunidad de Simply Wall St, utilizada por millones de inversores, y están diseñadas para ser accesibles para todo el mundo, tanto si acaba de empezar como si ya es un experto.

Con las Narrativas, puede ver claramente si una acción es una compra o una venta comparando su Valor Justo con el Precio de hoy. Las actualizaciones dinámicas garantizan que su Narrativa responda automáticamente a la nueva información, como los beneficios o las noticias, en cuanto aparecen.

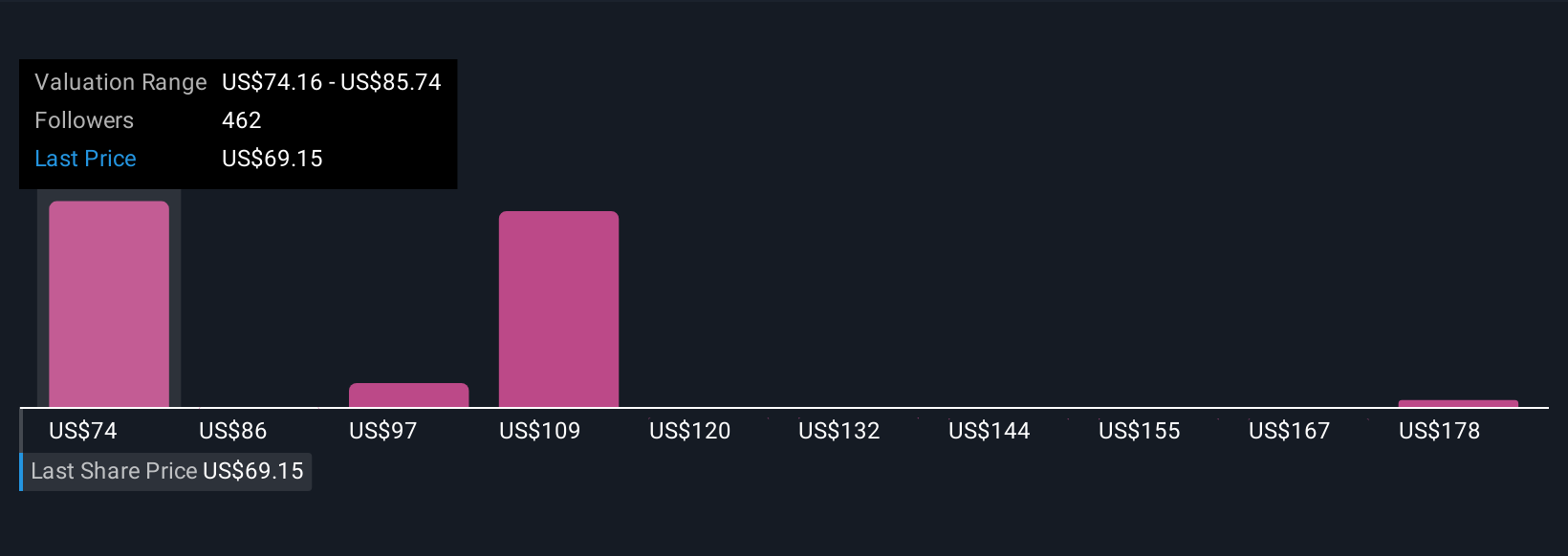

Para PayPal Holdings, por ejemplo, algunos inversores proyectan un valor razonable tan alto como 133,95 $ si el crecimiento futuro de Venmo y las soluciones para vendedores se cumplen, mientras que otros ven una perspectiva más cautelosa cerca de 82,22 $ que refleja las presiones competitivas y los retos de los márgenes. Esto demuestra cómo el enfoque narrativo muestra todo el espectro de perspectivas del mercado en tiempo real.

¿Crees que hay algo más en la historia de PayPal Holdings? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si PayPal Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:PYPL

Advertisement