Advertisement

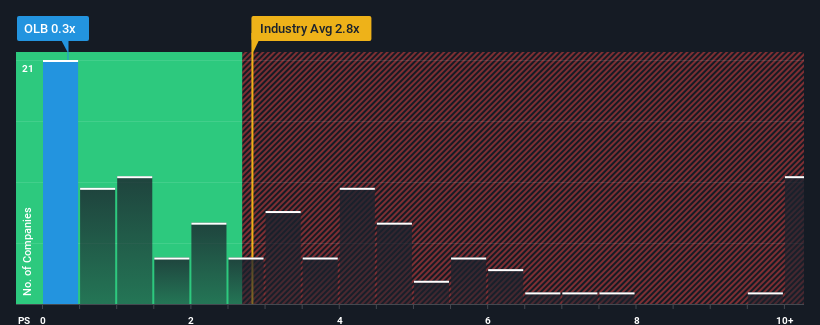

Con una relación precio/ventas (o "P/S") de 0,3x, The OLB Group, Inc.(NASDAQ:OLB) puede estar enviando señales muy alcistas en estos momentos, dado que casi la mitad de todas las empresas financieras diversificadas de Estados Unidos tienen relaciones P/S superiores a 2,8x e incluso P/S superiores a 5x no son inusuales. Aunque no es prudente tomarse el P/S al pie de la letra, ya que puede haber una explicación de por qué es tan limitado.

Consulte nuestro último análisis de OLB Group

¿Qué significa la relación precio/ventas de OLB Group para los accionistas?

Por ejemplo, el retroceso de los ingresos de OLB Group en los últimos tiempos tendría que ser motivo de reflexión. Tal vez el mercado crea que el rendimiento reciente de los ingresos no es lo suficientemente bueno como para seguir el ritmo del sector, lo que hace que el ratio P/S se resienta. Sin embargo, si esto no ocurre, los accionistas actuales pueden sentirse optimistas sobre la futura dirección del precio de la acción.

¿Desea obtener información completa sobre los beneficios, los ingresos y el flujo de caja de la empresa? Entonces nuestro informegratuito sobre OLB Group le ayudará a arrojar luz sobre su rendimiento histórico.¿Se prevé un crecimiento de los ingresos de OLB Group?

El único momento en el que uno se sentiría realmente cómodo viendo un P/S tan deprimido como el de OLB Group es cuando el crecimiento de la empresa está en camino de quedarse decididamente rezagado con respecto al sector.

Al revisar los datos financieros del último año, nos desalentó ver que los ingresos de la empresa cayeron un 1,9%. Aun así, es admirable que los ingresos hayan aumentado un 231% en conjunto desde hace tres años, sin contar los últimos 12 meses. En consecuencia, aunque habrían preferido mantener la racha, los accionistas acogerían sin duda con satisfacción las tasas de crecimiento de los ingresos a medio plazo.

Si comparamos esa trayectoria reciente de ingresos a medio plazo con la previsión de crecimiento del sector a un año, del 4,2%, vemos que es notablemente más atractiva.

Con esta información, nos parece extraño que OLB Group cotice a un PER inferior al del sector. Al parecer, algunos accionistas creen que el rendimiento reciente ha superado sus límites y han estado aceptando precios de venta significativamente más bajos.

La última palabra

Diríamos que el poder de la relación precio/ventas no es principalmente como instrumento de valoración, sino más bien para calibrar el sentimiento actual de los inversores y las expectativas futuras.

Nuestro examen de OLB Group reveló que las tendencias de sus ingresos a tres años no están impulsando su P/V tanto como habríamos predicho, dado que parecen mejores que las expectativas actuales del sector. Cuando observamos un sólido crecimiento de los ingresos que supera al del sector, suponemos que existen notables riesgos subyacentes para los resultados futuros de la empresa, lo que ejerce una presión a la baja sobre el ratio P/S. Parece que muchos anticipan efectivamente la inestabilidad de los ingresos, porque la persistencia de estas condiciones recientes a medio plazo normalmente daría un impulso al precio de la acción.

Siempre hay que pensar en los riesgos. Por ejemplo, hemos detectado 4 señales de advertencia para OLB Group que debería tener en cuenta, y 1 de ellas es significativa.

Si le interesan las empresas con un sólido crecimiento de los beneficios en el pasado, quizá desee ver esta recopilación gratuita de otras empresas con un fuerte crecimiento de los beneficios y un bajo PER.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si OLB Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:OLB

Advertisement