Advertisement

Cómo se valora Coinbase tras los titulares del ETF de Bitcoin y la subida del 594% en tres años

Simply Wall St

Revisado por Bailey Pemberton

- ¿Tienes curiosidad por saber si Coinbase Global sigue siendo una compra después de toda la volatilidad reciente? Vamos a desglosar lo que realmente importa cuando se trata del valor de la empresa.

- Las acciones de Coinbase han dado a los inversores un paseo salvaje, disparándose más del 594% en tres años, cayendo un 8,4% la semana pasada, y aún manteniendo una ganancia anual hasta la fecha del 24,1%. Este patrón muestra tanto un gran potencial como un mayor riesgo percibido.

- Gran parte de esta evolución de los precios ha estado vinculada a los titulares sobre la aprobación de ETF de bitcoin al contado, las medidas reguladoras contra las criptomonedas y el cambio de actitud hacia las plataformas de activos digitales. La combinación de noticias regulatorias y el creciente interés institucional ha mantenido a Coinbase en el centro de las discusiones del mercado.

- Si estás siguiendo el valor, Coinbase Global obtiene sólo 1 de 6 en las comprobaciones clave de infravaloración. Exploremos qué métodos de valoración pintan el panorama más claro, y mantente atento a una forma más inteligente de ver el valor más adelante en el artículo.

Coinbase Global puntúa sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del exceso de rentabilidad de Coinbase Global

El modelo Excess Returns estima el valor de una empresa en función de la eficacia con la que genera rendimientos por encima de su coste de capital. Este enfoque examina de cerca lo que Coinbase Global gana por cada dólar invertido en comparación con el coste real de proporcionar a los accionistas esos rendimientos.

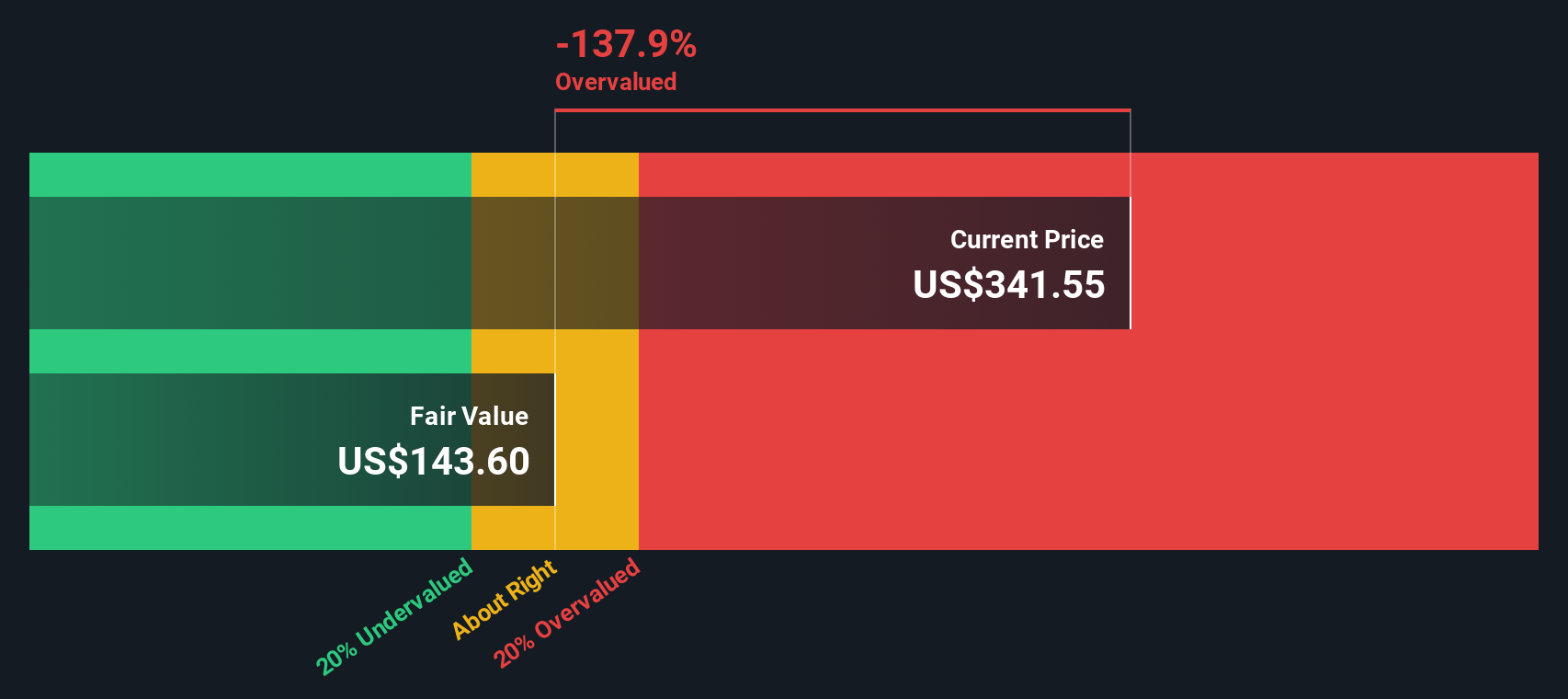

En el caso de Coinbase Global, los datos muestran un valor contable de 59,62 dólares por acción y un beneficio por acción (BPA) estable de 8,90 dólares, que se obtiene a partir de las estimaciones futuras ponderadas del rendimiento del capital de siete analistas. El coste de los fondos propios de la empresa es de 4,87 dólares por acción, mientras que su exceso de rentabilidad es de 4,03 dólares por acción. En particular, Coinbase promedia una rentabilidad sobre recursos propios del 15,00%, lo que sugiere un uso eficiente del capital de sus accionistas. Los analistas estiman un valor contable estable de 59,36 dólares por acción para la empresa en el futuro.

Basándose en este análisis, el valor intrínseco calculado es de 137,94 $ por acción. Sin embargo, Coinbase cotiza actualmente un 131,5% por encima de esta estimación, lo que sugiere que la acción está sobrevalorada según el modelo Excess Returns.

Resultado: SOBREVALORADA

Nuestro análisis de exceso de rentabilidad sugiere que Coinbase Global podría estar sobrevalorada en un 131,5%. Descubra 850 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Coinbase Global frente a beneficios

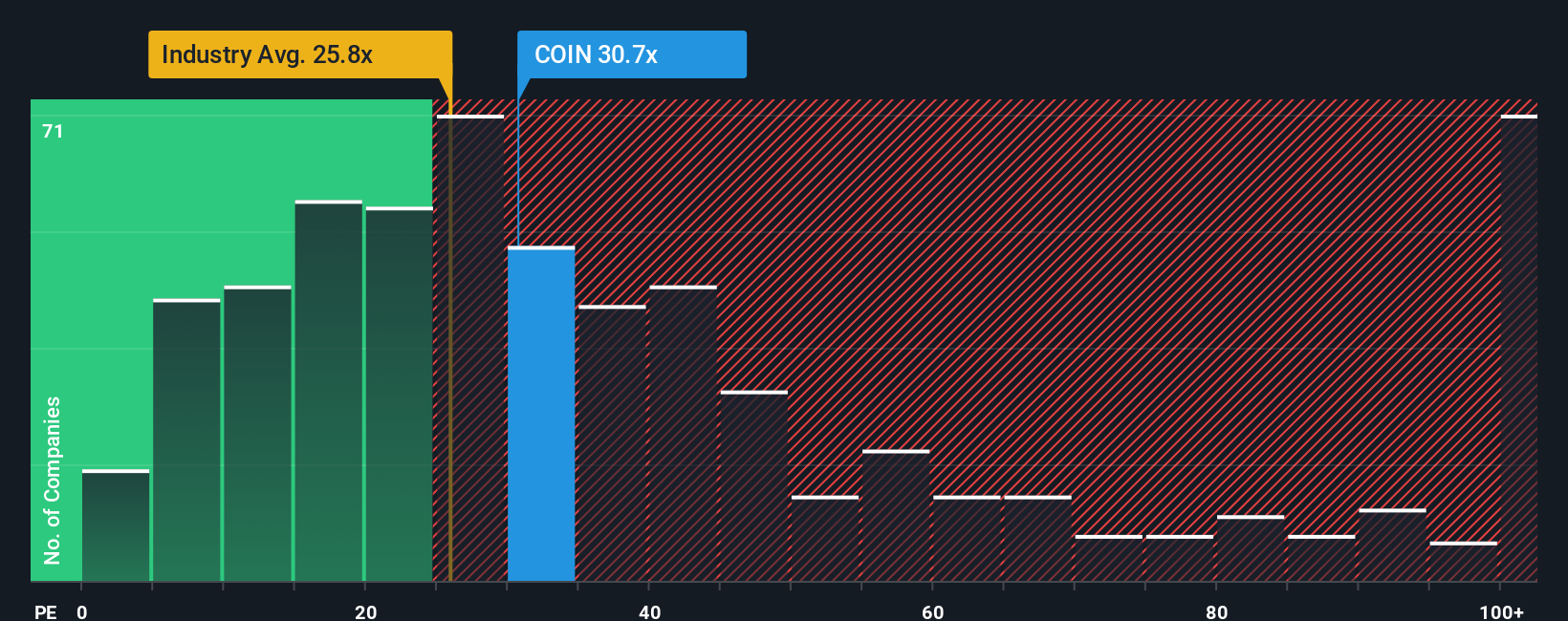

La relación precio/beneficios (PE) es una herramienta de valoración muy utilizada para empresas rentables como Coinbase Global porque vincula directamente el precio de las acciones de una empresa con el rendimiento real de sus beneficios. Ofrece a los inversores una forma rápida de calibrar cuánto están pagando por cada dólar de beneficios, lo que lo hace especialmente relevante para empresas consolidadas con beneficios constantes.

Es importante reconocer que un ratio PE "normal" o "justo" no es fijo. Las expectativas de crecimiento futuro, la previsibilidad de esos beneficios y los posibles riesgos empresariales influyen. Un PE más alto puede estar justificado si los inversores esperan un crecimiento rápido o creen que la empresa es relativamente segura en comparación con sus homólogas. Unas perspectivas de crecimiento más bajas o unos riesgos más elevados suelen dar lugar a una ratio más baja.

Actualmente, Coinbase cotiza a un PER de 26,8 veces. Si se compara con la media del sector de los mercados de capitales, de 23,8 veces, y con la media de sus homólogos, de 31,7 veces, Coinbase se sitúa en una posición intermedia, lo que sugiere que el mercado no la considera ni la más cara ni la más barata entre sus homólogas.

El "Ratio Justo" patentado por Simply Wall St ayuda a eliminar el ruido al tener en cuenta no sólo las normas del sector, sino también las perspectivas de crecimiento, la rentabilidad, el tamaño del mercado y el perfil de riesgo específicos de Coinbase. Este enfoque es más matizado que una simple comparación entre pares o con el sector, ya que tiene en cuenta los factores y retos específicos a los que se enfrenta Coinbase en estos momentos.

El ratio de PER justo de Coinbase se calcula en 20,3 veces, lo que significa que el PER de mercado actual es notablemente superior al que justificarían sus fundamentales utilizando esta métrica. Esto hace que Coinbase parezca sobrevalorada si se tienen en cuenta sus perspectivas de crecimiento y su riesgo, tal y como refleja el análisis del ratio justo de Simply Wall St.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1407 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejora tu toma de decisiones: Elige tu narrativa global Coinbase

Antes mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las Narrativas. Una narrativa es una historia sencilla, creada por el usuario, que explica tu perspectiva personal sobre una empresa. Muestra por qué crees que un negocio como Coinbase Global puede tener éxito o dificultades, contado a través de la lente de tus hipótesis financieras clave, como las estimaciones de ingresos futuros, márgenes de beneficio y valor razonable.

A diferencia de los modelos o ratios tradicionales, las narrativas conectan la historia de la empresa, tu previsión de su futuro financiero y el precio que pagarías. De este modo, los argumentos de inversión resultan claros y aplicables. En la página de la Comunidad de Simply Wall St, encontrará millones de inversores que utilizan las Narrativas para compartir sus puntos de vista. Estas herramientas le permiten ver de un vistazo si su valor justo coincide con el precio actual del mercado, ayudándole a decidir cuándo comprar o vender con más confianza.

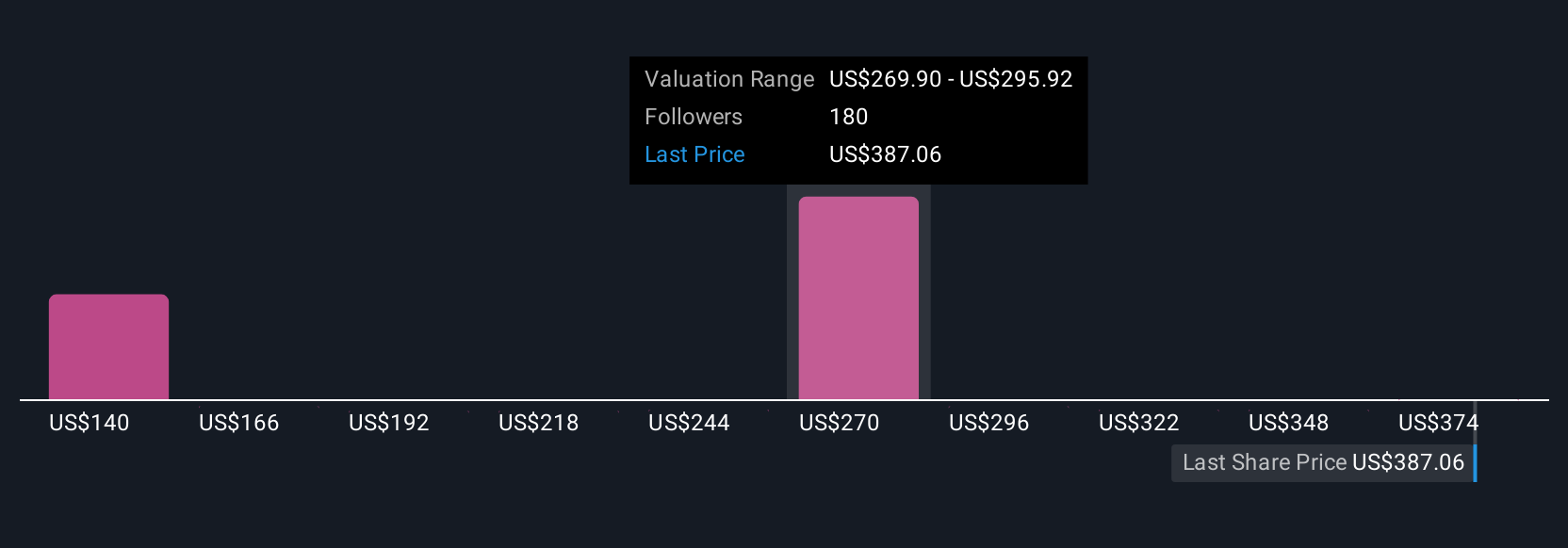

Lo que hace especialmente potentes a las Narrativas es que se actualizan automáticamente cuando aparecen nuevos beneficios, noticias o cifras. Esto garantiza que su perspectiva evolucione con la realidad de la empresa. Por ejemplo, mientras que un inversor podría centrar su Narrativa en la expansión de las asociaciones institucionales de Coinbase y pronosticar un valor razonable de 510 dólares, otro podría ver los riesgos regulatorios y el estrechamiento de los márgenes de beneficio, llegando a un valor razonable de 185 dólares. Ambas son historias válidas que guían decisiones de inversión únicas.

¿Crees que hay algo más en la historia de Coinbase Global? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Coinbase Global puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:COIN

Advertisement