Advertisement

Evaluación del valor de Affirm tras las nuevas asociaciones y una subida de las acciones del 59

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se está preguntando si Affirm Holdings es una ganga o si se está dejando llevar por la última moda? No es el único, y ahora es un buen momento para examinar más de cerca lo que está impulsando su valor.

- El valor ha subido un impresionante 59,4% en el último año, aunque ha retrocedido un 8,6% en la última semana y un 7,4% en el último mes. Esto demuestra lo rápido que puede cambiar el sentimiento.

- Recientemente, Affirm ha aparecido en los titulares al forjar nuevas alianzas y ampliar su oferta de "compre ahora y pague después" a nuevos mercados. Estos movimientos están suscitando un debate sobre cuánto crecimiento queda en el tanque y por qué los inversores todavía están recalibrando sus expectativas.

- Según nuestras comprobaciones de valoración, Affirm obtiene una puntuación de sólo 1 sobre 6 por estar infravalorada en estos momentos. Vamos a desglosar las formas tradicionales de evaluar el valor, y quédese porque tenemos un enfoque aún mejor para valorar las acciones que no querrá perderse.

Affirm Holdings obtiene una puntuación de sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del exceso de rentabilidad de Affirm Holdings

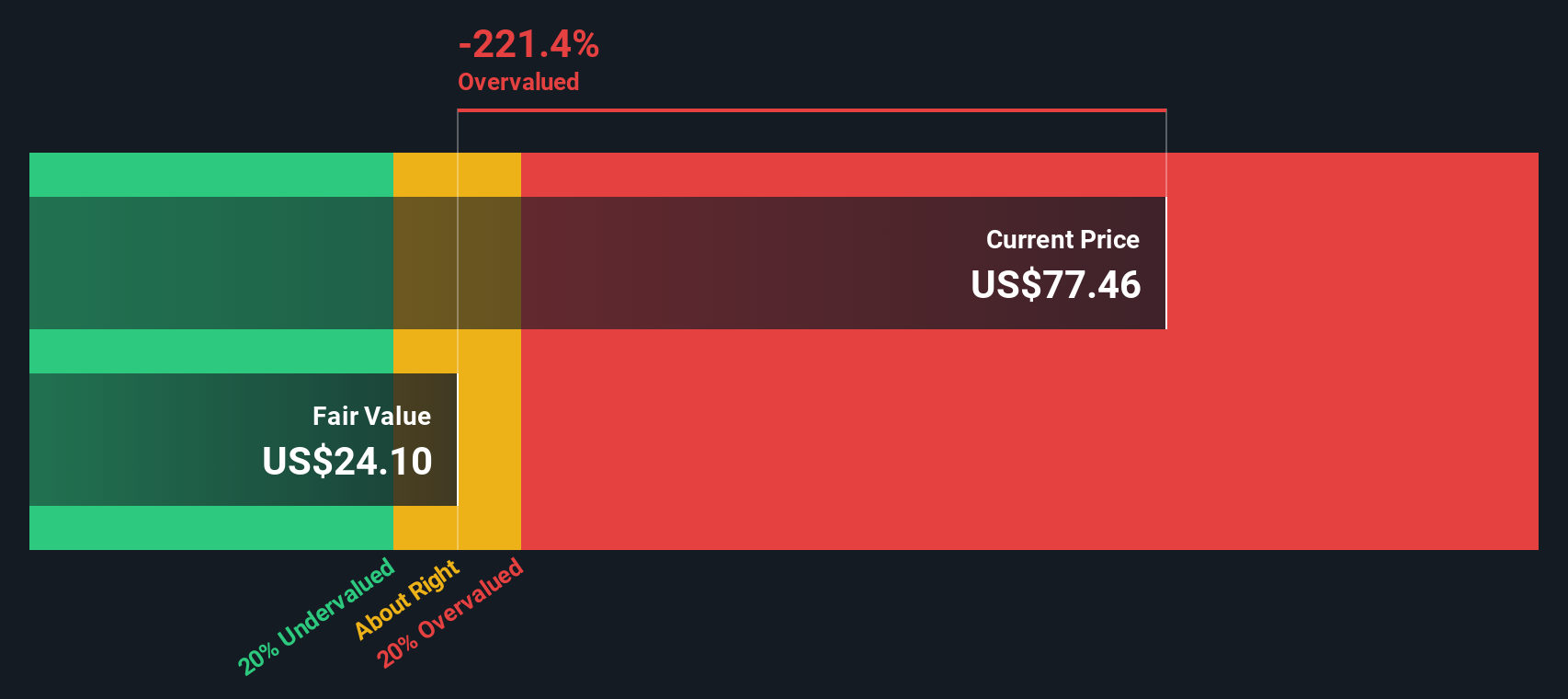

El modelo Excess Returns analiza cuánto valor genera una empresa por encima de su coste de capital requerido. En otras palabras, mide la eficiencia con la que la empresa convierte el capital de los inversores en beneficios reales a lo largo del tiempo.

Para Affirm Holdings, la rentabilidad media de los fondos propios es del 11,90%, según las previsiones de los analistas. El Valor Contable por acción de la empresa es de 9,44 $, con un BPA Estable previsto de 1,64 $ por acción, utilizando datos de seis estimaciones de analistas. El coste de los recursos propios es de 1,12 dólares por acción, por lo que el exceso de rentabilidad de Affirm es de 0,52 dólares por acción. De cara al futuro, los analistas esperan que el valor contable estable aumente hasta 13,79 dólares por acción, según los datos de cuatro estimaciones de analistas.

Tras pasar estas cifras por el modelo, el valor intrínseco estimado de Affirm Holdings es de 24,18 dólares por acción. Con el precio actual de la acción muy por encima de esta marca, la valoración del exceso de rentabilidad sugiere que Affirm está aproximadamente un 185% sobrevalorada con respecto a su valor intrínseco.

Si está buscando una ganga, el enfoque del exceso de rentabilidad indica que Affirm Holdings no lo es actualmente. El precio de la acción parece estirado sobre la base de estas métricas de eficiencia y crecimiento.

Resultado: SOBREVALORADO

Nuestro análisis de exceso de rentabilidad sugiere que Affirm Holdings podría estar sobrevalorada en un 185,0%. Descubra 834 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Affirm Holdings vs Ventas

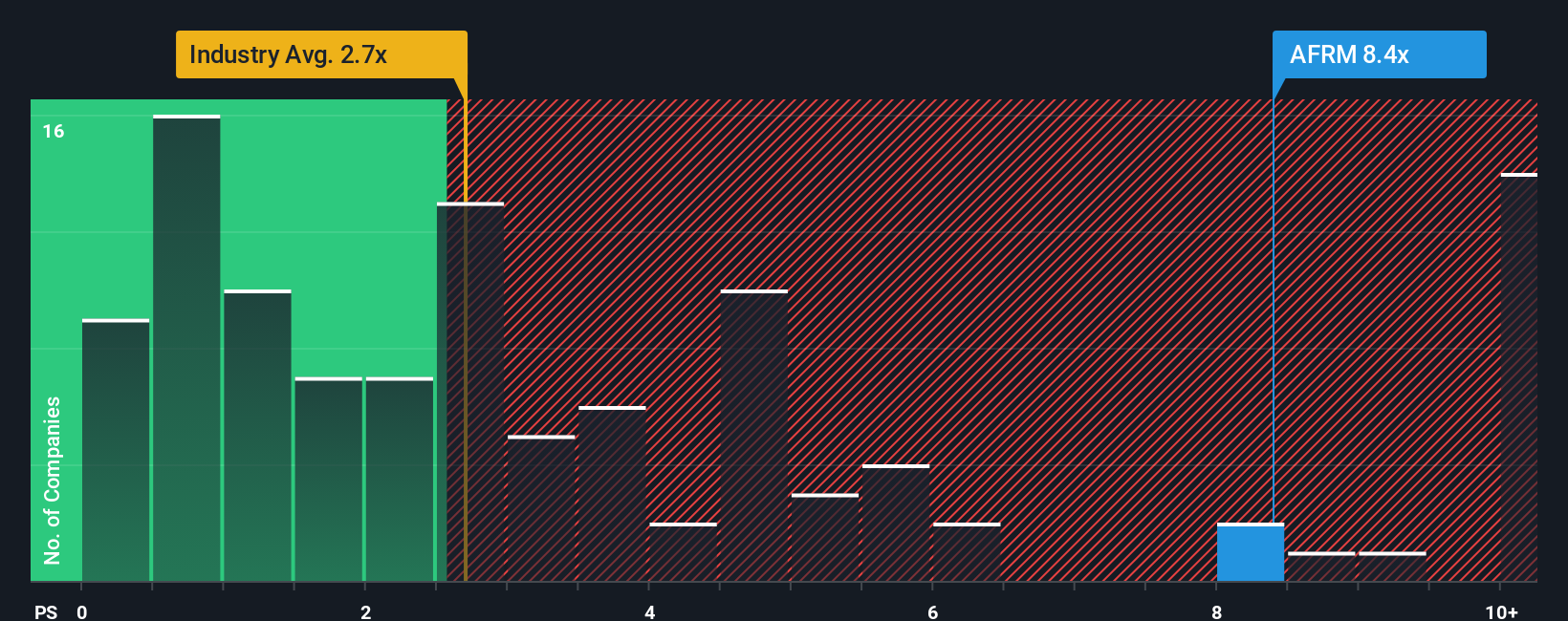

Para empresas como Affirm Holdings que no son consistentemente rentables, a menudo se prefiere la relación Precio/Ventas (P/V) porque se centra en los ingresos de una empresa en lugar de en los beneficios, que pueden ser volátiles o negativos para las empresas de alto crecimiento. El múltiplo P/S ayuda a los inversores a comparar empresas en función de los resultados de primera línea, lo que resulta especialmente útil cuando los beneficios de última línea pueden no contar toda la historia.

Las expectativas de crecimiento y el riesgo percibido desempeñan un papel importante a la hora de determinar lo que se considera un ratio P/S "normal" o justo. Un mayor crecimiento y un menor riesgo suelen requerir una relación P/S más alta, mientras que un menor crecimiento o más riesgos justifican múltiplos más bajos. Teniendo esto en cuenta, Affirm Holdings cotiza actualmente a un PER de 7,0 veces, un paso por encima de la media del sector financiero diversificado de 2,4 veces y sustancialmente superior a la media de sus homólogos de 3,6 veces.

Aquí es donde entra en juego el "Ratio Justo" de Simply Wall St. A diferencia de las simples comparaciones sectoriales o entre pares, el Ratio Justo, aquí 4,2x, incorpora el crecimiento futuro, los riesgos, los márgenes de beneficio, el tamaño y las características sectoriales de Affirm. Este ratio propio ofrece un punto de referencia más adaptado, proporcionando una perspectiva realista sobre el múltiplo que realmente merece la acción. En el caso de Affirm, el Ratio Justo está por debajo de su P/S real, lo que indica que la acción tiene un precio superior y puede estar sobrevalorada a los niveles actuales.

Resultado: SOBREVALORADO

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1390 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Affirm Holdings

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Permítanos presentarle las narrativas. Una narrativa es una historia que usted construye en torno a su propia visión de una empresa, esencialmente su perspectiva de hacia dónde se dirige Affirm Holdings, llevada a la vida con sus propias estimaciones de ingresos futuros, ganancias y márgenes. Las narrativas le ofrecen una forma de conectar la historia que hay detrás de la empresa con una previsión financiera transparente, que a su vez conduce a un valor razonable personalizado para las acciones.

El uso de las Narrativas es fácil y accesible, y ya permite tomar decisiones más inteligentes a millones de inversores en la página de la Comunidad Simply Wall St. Con las Narrativas, usted puede ver no sólo los números sino también el pensamiento que hay detrás de ellos, ayudándole a decidir cuándo comprar o vender comparando directamente su Valor Justo calculado con el Precio de mercado actual.

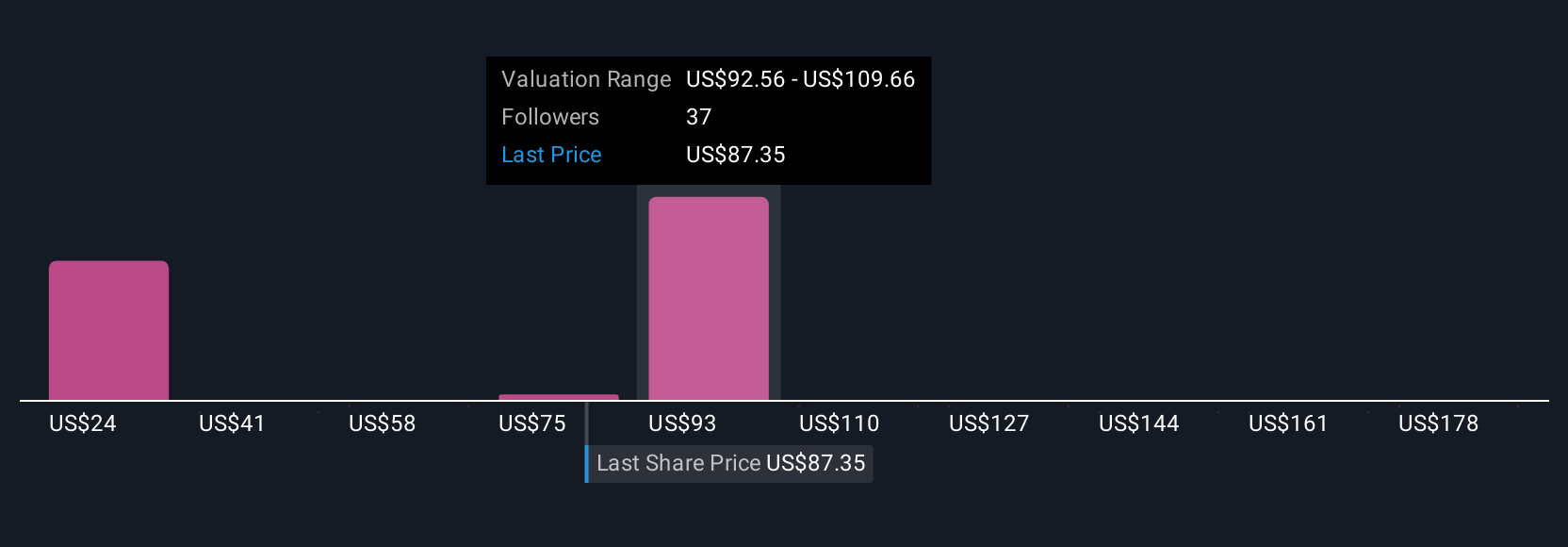

Lo mejor de todo es que las Narrativas se actualizan en tiempo real cada vez que aparece nueva información, como comunicados de resultados o noticias de última hora. De este modo, su previsión se mantiene actualizada. Por ejemplo, en el caso de Affirm Holdings, la Narrativa optimista de un inversor apoya un valor razonable de 115 $, mientras que otra Narrativa más conservadora lo valora en sólo 64 $. Esta flexibilidad le permite expresar su propia perspectiva y ajustarla instantáneamente a medida que cambian las cosas.

¿Crees que hay algo más en la historia de Affirm Holdings? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Affirm Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:AFRM

Advertisement