Advertisement

¿Están preparadas las acciones de Royal Caribbean para repuntar tras su caída del 19%?

Simply Wall St

Revisado por Bailey Pemberton

- Si alguna vez se ha preguntado si Royal Caribbean Cruises sigue siendo un buen valor tras su alocada carrera, no es el único. Analicemos qué hay realmente detrás de las cifras y si ahora podría ser una oportunidad.

- Después de una montaña rusa, las acciones de Royal Caribbean han subido un impresionante 10,7% en lo que va de año y un 16,3% en el último año. Sin embargo, ha dado un giro brusco recientemente, cayendo un 10,9% sólo en la última semana y un 19,4% en el último mes.

- Esta caída ha llamado la atención, sobre todo porque el sector de los viajes se enfrenta tanto a una demanda persistente como a nuevos temores sobre el aumento de los costes, la subida de los tipos de interés y la fluctuación de la confianza de los consumidores. Los titulares sobre las tendencias de las reservas en el sector y los cambios macroeconómicos han mantenido en vilo a los inversores en las últimas semanas.

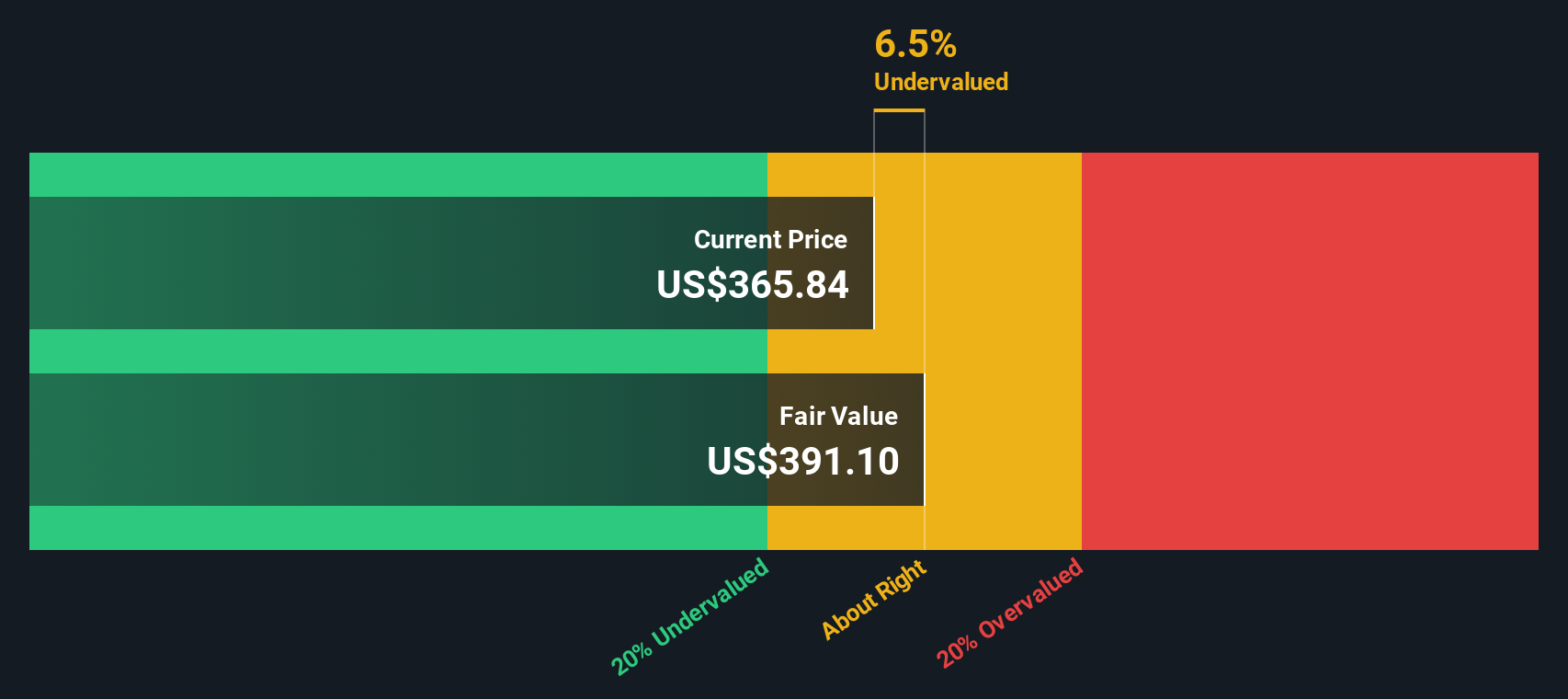

- A pesar de las recientes turbulencias, Royal Caribbean obtiene una puntuación perfecta de 6/6 en nuestras comprobaciones de infravaloración, algo poco habitual para una empresa de este tamaño. Analicemos los métodos de valoración que suelen utilizar los analistas, y permanezcan atentos para conocer una forma más inteligente y holística de juzgar el valor al final del artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Royal Caribbean Cruises

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy, reflejando el valor actual de esos beneficios esperados. Se trata de un enfoque muy utilizado en empresas como Royal Caribbean Cruises, donde los flujos de caja importantes y relativamente predecibles son clave para la evaluación.

En el caso de Royal Caribbean Cruises, el flujo de caja libre más reciente asciende a 2.180 millones de dólares. Los analistas prevén que siga creciendo, con una estimación de 6.220 millones de dólares para 2029. En particular, las previsiones para los cinco primeros años se basan en las estimaciones de varios analistas, mientras que las proyecciones posteriores se extrapolan mediante los modelos internos de Simply Wall St. Estas estimaciones muestran un crecimiento constante de los flujos de caja anuales, lo que pone de relieve el fuerte potencial de beneficios de la empresa.

Cuando estos flujos de caja futuros se descuentan al presente, el modelo arroja un valor intrínseco de 427,50 dólares por acción. Si lo comparamos con el precio de mercado actual, este modelo de valoración sugiere que la acción cotiza con un descuento del 40,7% respecto a su valor intrínseco, lo que apunta a una infravaloración considerable.

Resultado: INFRAVALORACIÓN

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Royal Caribbean Cruises está infravalorada en un 40,7%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 861 valores infravalorados basados en flujos de caja.

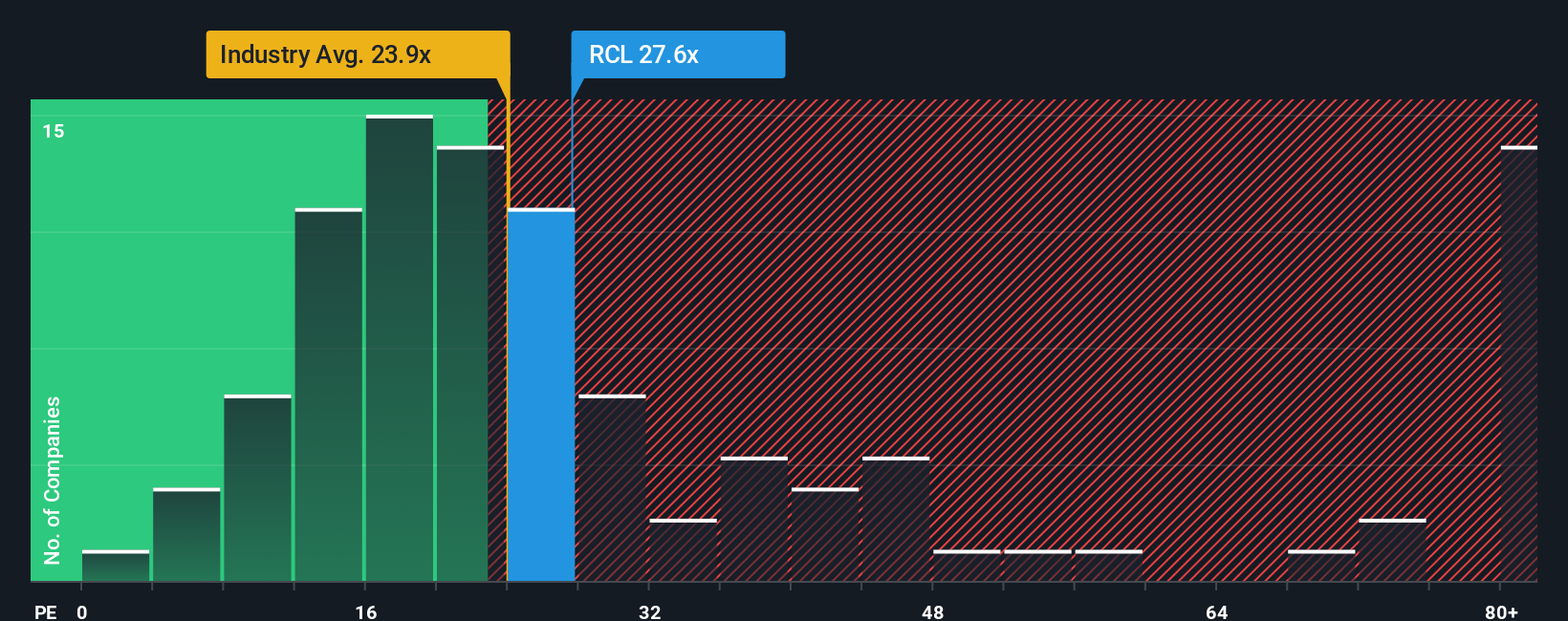

Enfoque 2: Precio de Royal Caribbean Cruises frente a beneficios (PE)

El ratio Precio/Ganancias (PE) es una métrica de valoración muy utilizada para empresas rentables porque relaciona directamente el precio de las acciones de una empresa con sus ganancias. En el caso de Royal Caribbean Cruises, que ha recuperado una sólida rentabilidad, este método ofrece a los inversores una forma sencilla de calibrar cuánto está dispuesto a pagar el mercado por un dólar de beneficios actuales.

Las expectativas de crecimiento y el riesgo desempeñan un papel importante a la hora de determinar cuál debe ser un ratio PE "normal" o "justo". Normalmente, las empresas que se espera que crezcan más deprisa o con perfiles de riesgo más bajos pueden justificar múltiplos de PER más elevados. Las empresas de crecimiento lento o de mayor riesgo suelen cotizar con múltiplos más bajos.

Royal Caribbean Cruises cotiza actualmente con un PER de 17 veces, notablemente por debajo de la media de sus homólogas de 27 veces y de la media del sector hotelero de 21 veces. A primera vista, esto podría sugerir una infravaloración. Sin embargo, los índices de referencia, como las medias del sector y de sus homólogos, no reflejan plenamente las perspectivas de futuro, la rentabilidad o los riesgos empresariales específicos de una empresa.

Aquí es donde entra en juego el "Ratio Justo" de Simply Wall St. El Ratio Justo, calculado aquí en 29x, tiene en cuenta las perspectivas específicas de crecimiento de los beneficios de una empresa, el contexto del sector, los márgenes de beneficio, la capitalización bursátil y el perfil de riesgo, ofreciendo una imagen más completa que las simples medias.

Si comparamos el actual ratio PE de Royal Caribbean de 17x con su Ratio Justo de 29x, vemos que el valor está significativamente infravalorado según esta métrica, incluso después de la reciente volatilidad del mercado.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1407 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Royal Caribbean Cruises

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es tu historia personalizada sobre una empresa, en la que conectas tu visión de Royal Caribbean Cruises, como sus perspectivas de crecimiento, márgenes de beneficio y próximos catalizadores, con una previsión a medida de futuros ingresos, beneficios y, en última instancia, un valor justo para sus acciones.

Las narrativas acortan la distancia entre los números y su tesis de inversión al vincular la trayectoria de la empresa con proyecciones financieras actualizadas y una estimación del valor razonable, lo que facilita la conversión de sus ideas en decisiones de inversión viables. La página de la Comunidad de Simply Wall St, utilizada por millones de personas, le permite crear y perfeccionar rápidamente Narrativas, comparar su valor razonable con el precio actual de las acciones y ver al instante si podría ser el momento de comprar o vender.

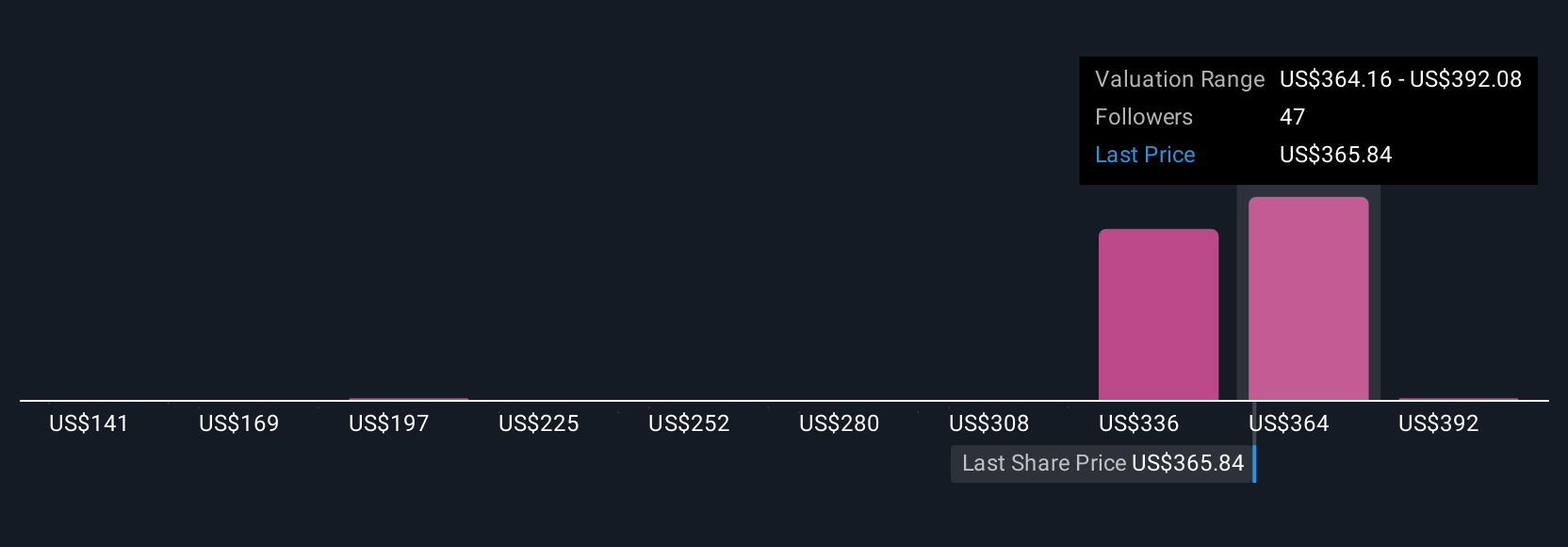

El poder de las Narrativas es que son dinámicas, se actualizan automáticamente cuando llegan noticias o ganancias, por lo que su veredicto sigue siendo relevante. Por ejemplo, en el caso de Royal Caribbean Cruises, las narrativas de algunos inversores sitúan el valor razonable en 420 dólares por acción, mientras que otros lo sitúan en 218 dólares, lo que refleja diferentes expectativas de crecimiento, márgenes y riesgos futuros. Las narrativas le permiten tomar decisiones más inteligentes y seguras al sopesar sus puntos de vista únicos frente a la multitud.

¿Crees que hay algo más en la historia de Royal Caribbean Cruises? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Royal Caribbean Cruises puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:RCL

Advertisement