Advertisement

¿Es demasiado tarde para pensar en Royal Caribbean tras su subida del 377% en tres años?

Simply Wall St

Revisado por Bailey Pemberton

- Si se está preguntando si Royal Caribbean Cruises sigue siendo atractiva después de una recuperación tan masiva, o si las mejores ganancias ya han pasado, este desglose es para usted.

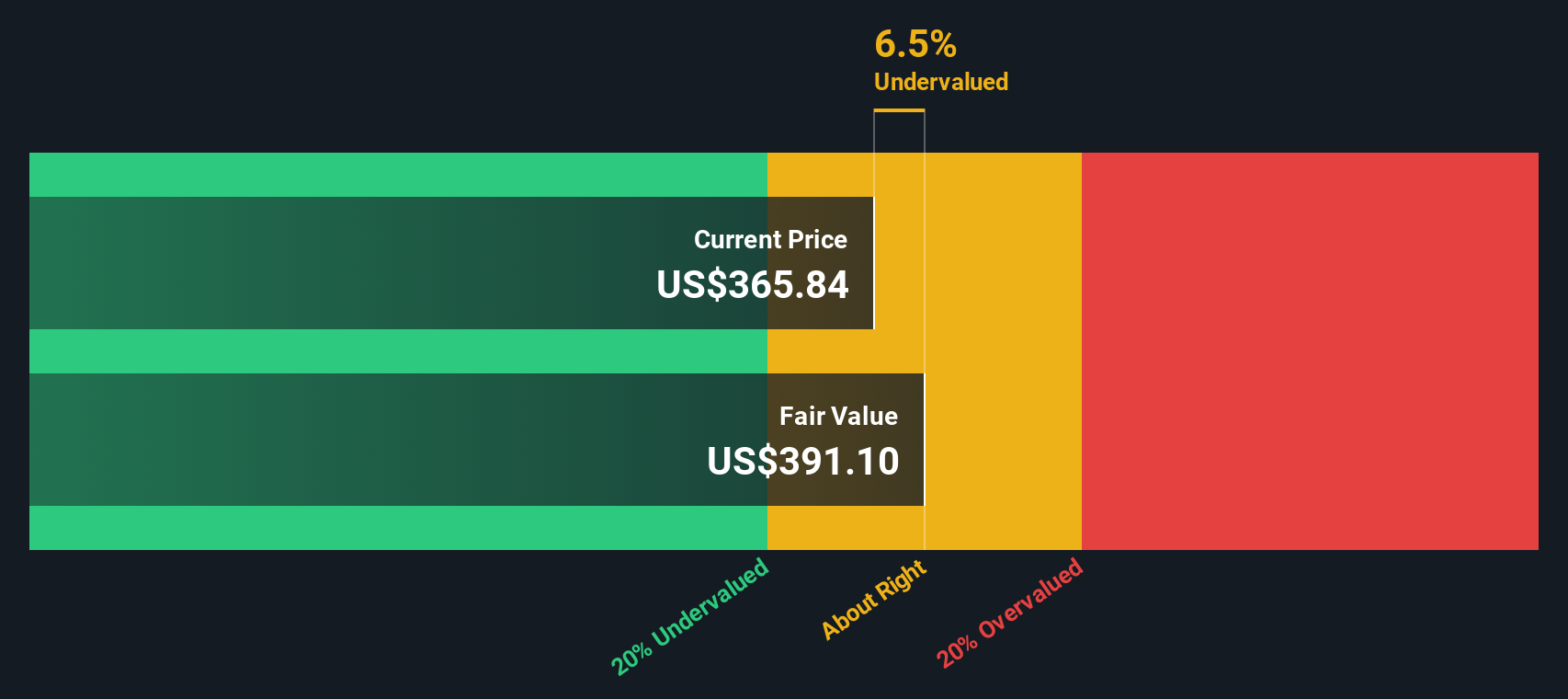

- Las acciones cotizan ahora en torno a los 265,77 dólares, sin cambios en la última semana, con un descenso del 4,3% a 30 días, pero con una subida del 16,0% en lo que va de año y del 376,7% a 3 años, lo que refleja claramente un cambio en la forma en que el mercado valora su historia de riesgo y crecimiento.

- En los últimos meses, los inversores han observado la expansión de la capacidad, las fuertes tendencias de las reservas y la resistencia de la demanda de experiencias de cruceros de primera calidad, incluso cuando los consumidores se enfrentan a presupuestos más ajustados. También se ha prestado una atención constante a los esfuerzos de Royal Caribbean por gestionar su deuda e invertir en buques más nuevos y eficientes, lo que ayuda a explicar por qué el sentimiento se ha mantenido relativamente positivo a pesar de la inestabilidad de la cotización.

- En nuestras comprobaciones de valoración, Royal Caribbean Cruises obtiene una puntuación de 6/6 por estar infravalorada en múltiples parámetros. A continuación, analizaremos lo que sugieren estos enfoques sobre el valor razonable en la actualidad, y terminaremos con una forma más amplia de pensar en la valoración que va más allá de cualquier modelo individual.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Royal Caribbean Cruises

Un modelo de flujo de caja descontado calcula el valor actual de una empresa proyectando sus flujos de caja futuros y descontándolos al presente utilizando una rentabilidad requerida adecuada.

En el caso de Royal Caribbean Cruises, el modelo parte de un flujo de caja libre de los últimos doce meses de unos 2.200 millones de dólares y utiliza las previsiones de los analistas para los próximos años. Para 2029, se prevé que el flujo de caja libre alcance unos 6.200 millones de dólares, y las estimaciones a más largo plazo aumentan hasta unos 10.200 millones de dólares en 2035, a medida que la empresa aumenta su capacidad y mejora su eficiencia.

Agregando y descontando estos flujos de caja proyectados en un marco de flujo de caja libre a fondos propios de 2 fases, se obtiene un valor intrínseco estimado de unos 431 dólares por acción. En comparación con el precio reciente de la acción, en torno a los 266 dólares, el DCF indica que la acción está infravalorada en aproximadamente un 38,4% sobre la base de este análisis de generación de caja a largo plazo.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Royal Caribbean Cruises está infravalorada en un 38,4%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 908 valores infravalorados en función de los flujos de caja.

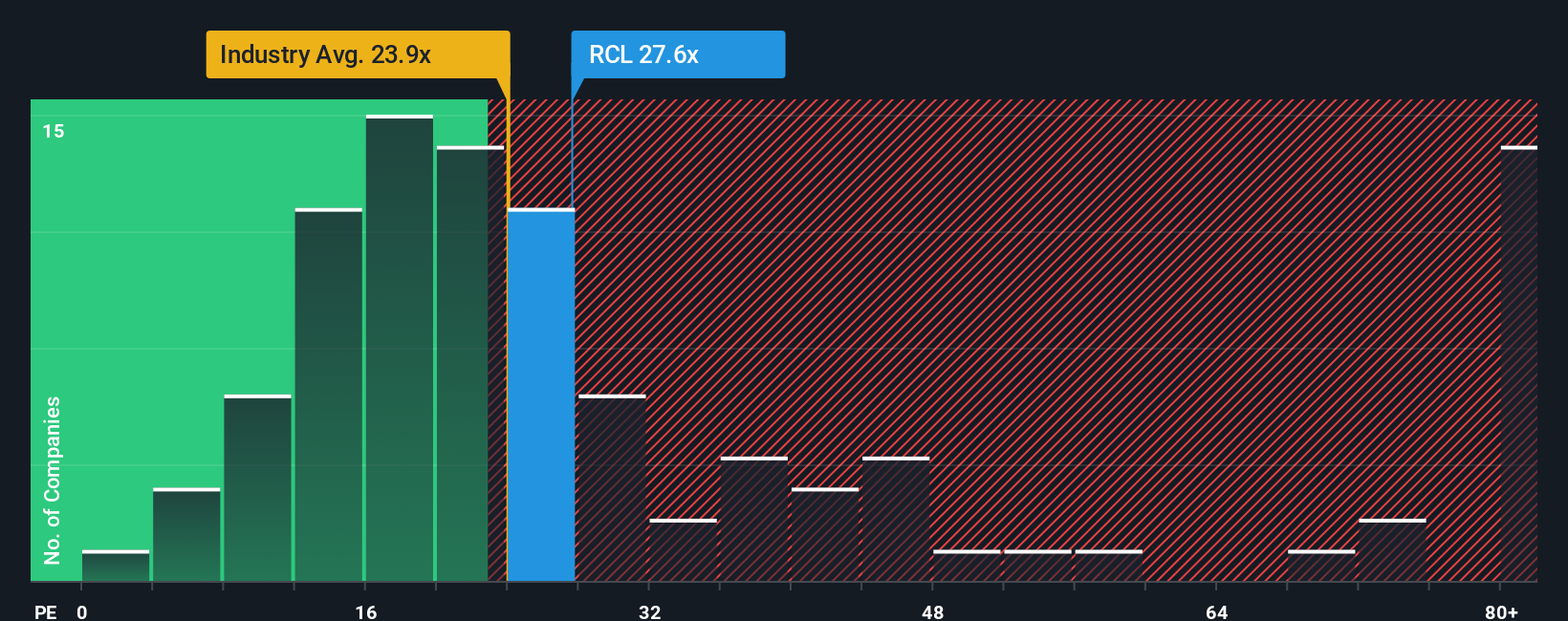

Enfoque 2: Precio de Royal Caribbean Cruises frente a beneficios

En el caso de empresas rentables como Royal Caribbean Cruises, la relación precio/beneficios es una forma útil de calibrar la valoración porque vincula directamente el precio de la acción con los beneficios que la respaldan en última instancia. Un ratio PE más alto suele estar justificado cuando los inversores esperan un crecimiento más rápido o ven el negocio con menor riesgo, mientras que un crecimiento más lento o una mayor incertidumbre tienden a merecer un múltiplo más bajo y conservador.

En la actualidad, Royal Caribbean cotiza con un PER de unas 17,8 veces, por debajo de la media del sector hotelero, que se sitúa en torno a las 21,2 veces, y de la media de su grupo, que ronda las 27,2 veces. Simply Wall St también calcula un Fair Ratio propio de 28,9 veces, que refleja el PER que el mercado pagaría normalmente por una empresa con el perfil de crecimiento de beneficios, rentabilidad, posicionamiento en el sector, tamaño y características de riesgo de Royal Caribbean.

Este Ratio Justo está más adaptado que una simple comparación con sus homólogos o con el sector, ya que se ajusta a las perspectivas de crecimiento específicas de la empresa, los márgenes, los factores de riesgo y la capitalización bursátil, en lugar de asumir que todos los valores de cruceros y hostelería merecen el mismo múltiplo. Con la acción cotizando a 17,8 veces frente a un Ratio Justo de 28,9 veces, Royal Caribbean está significativamente infravalorada desde este punto de vista basado en los beneficios.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Royal Caribbean Cruises

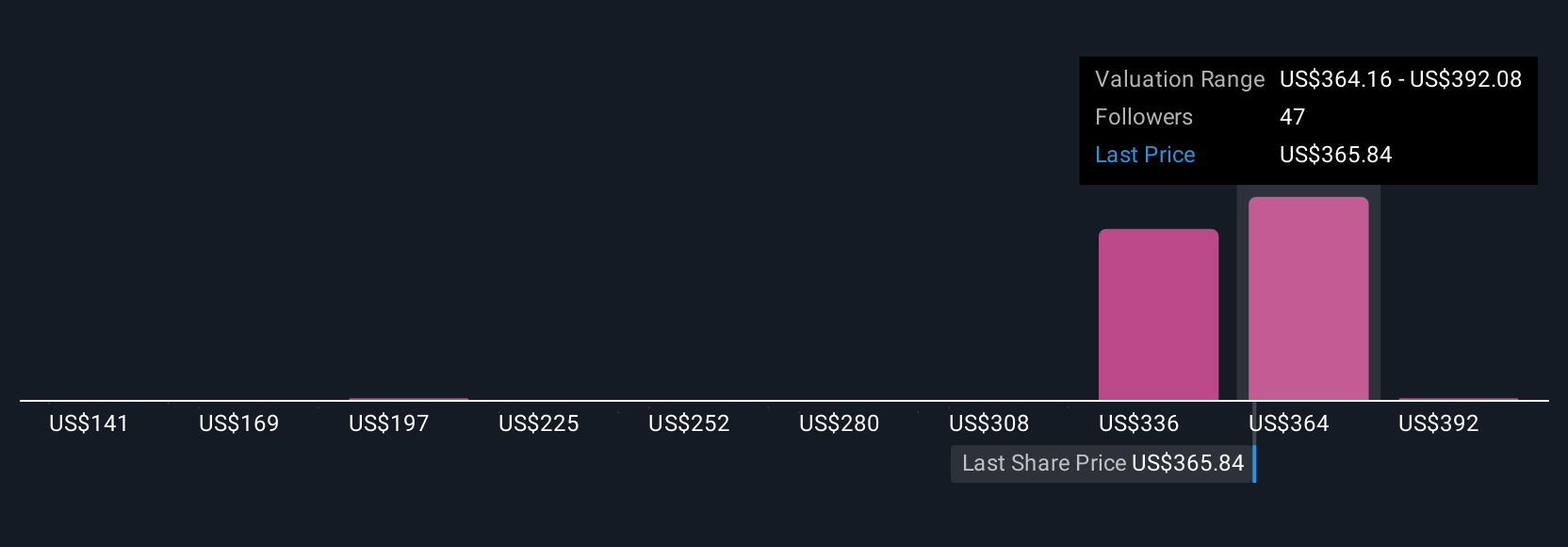

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, un marco simple que le permite escribir la historia detrás de sus números conectando su visión de los futuros ingresos, ganancias y márgenes de Royal Caribbean Cruises a un pronóstico y luego a una estimación de valor razonable. Una Narrativa en Simply Wall St, disponible para millones de inversores en la página de la Comunidad, convierte su perspectiva en un conjunto estructurado de supuestos, calcula automáticamente un Valor Justo y, a continuación, lo compara con el precio actual de la acción para ayudarle a decidir si la acción parece una compra, una retención o una venta. Dado que las Narrativas se actualizan dinámicamente cuando llega nueva información, como comunicados de resultados o noticias importantes, su visión del valor razonable se mantiene actualizada sin que tenga que reconstruir su análisis desde cero. Por ejemplo, una Narrativa alcista de Royal Caribbean Cruises podría inclinarse hacia el objetivo alto de los analistas, en torno a 420 dólares, basándose en el fuerte crecimiento del rendimiento y la demanda premium, mientras que una Narrativa más cauta podría situarse más cerca del objetivo bajo, cerca de 218 dólares, reflejando la preocupación por el debilitamiento del gasto de los consumidores y el poder de fijación de precios.

¿Crees que hay algo más en la historia de Royal Caribbean Cruises? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Royal Caribbean Cruises puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:RCL

Advertisement