Chequeo médico: ¿Hasta qué punto utiliza la deuda con prudencia Studio City International Holdings (NYSE:MSC)?

Algunos dicen que la volatilidad, más que la deuda, es la mejor manera de pensar en el riesgo como inversor, pero Warren Buffett dijo que "la volatilidad está lejos de ser sinónimo de riesgo". Así que puede resultar obvio que hay que tener en cuenta la deuda a la hora de pensar en el riesgo de un valor determinado, porque demasiada deuda puede hundir a una empresa. Podemos ver que Studio City International Holdings Limited(NYSE:MSC) utiliza deuda en su negocio. Pero la verdadera pregunta es si esta deuda hace que la empresa sea arriesgada.

¿Qué riesgo conlleva la deuda?

En términos generales, la deuda sólo se convierte en un verdadero problema cuando una empresa no puede pagarla fácilmente, ya sea mediante la obtención de capital o con su propio flujo de caja. En el peor de los casos, una empresa puede quebrar si no puede pagar a sus acreedores. Sin embargo, un escenario más común (pero aún doloroso) es que tenga que captar nuevo capital propio a bajo precio, diluyendo así permanentemente a los accionistas. Dicho esto, la situación más común es aquella en la que una empresa gestiona su deuda razonablemente bien, y en su propio beneficio. El primer paso a la hora de considerar los niveles de endeudamiento de una empresa es considerar conjuntamente su tesorería y su deuda.

Consulte nuestro último análisis de Studio City International Holdings

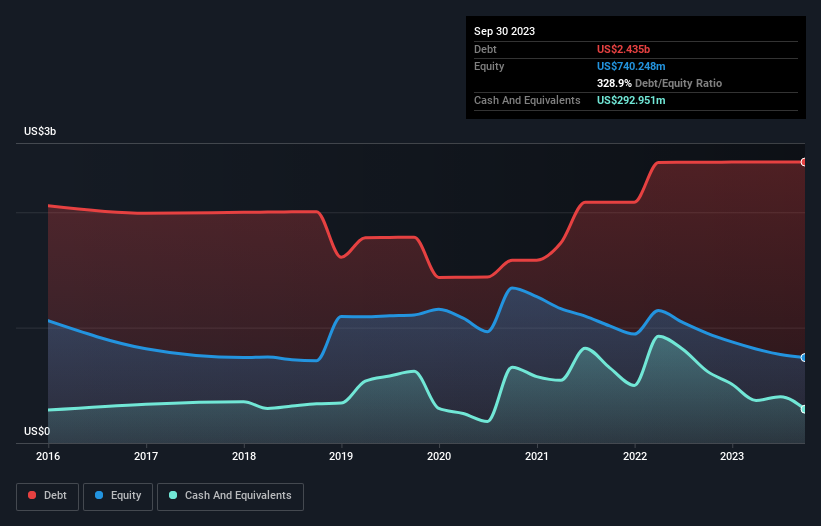

¿Cuánta deuda tiene Studio City International Holdings?

El siguiente gráfico, en el que puede hacer clic para obtener más detalles, muestra que Studio City International Holdings tenía 2.430 millones de dólares de deuda en septiembre de 2023; más o menos lo mismo que el año anterior. Sin embargo, cuenta con 293,0 millones de dólares en efectivo para compensar esto, lo que lleva a una deuda neta de alrededor de 2.140 millones de dólares.

¿Cuál es la salud del balance de Studio City International Holdings?

Según el último balance, Studio City International Holdings tenía pasivos por valor de 131,9 millones de dólares con vencimiento a menos de 12 meses y pasivos por valor de 2.450 millones de dólares con vencimiento a más de 12 meses. Por otro lado, disponía de 293 millones de dólares en efectivo y 41,6 millones de dólares en cuentas por cobrar con vencimiento a menos de un año. Por lo tanto, el pasivo es superior en 2.250 millones de dólares a la suma de la tesorería y los créditos a corto plazo.

La deficiencia aquí pesa mucho sobre la propia empresa de 1.300 millones de dólares, como si un niño tuviera que luchar bajo el peso de una enorme mochila llena de libros, su equipo deportivo y una trompeta. Así que creemos que los accionistas deben vigilar de cerca este asunto. A fin de cuentas, Studio City International Holdings necesitaría probablemente una importante recapitalización si sus acreedores exigieran el reembolso. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero no se puede ver la deuda de forma totalmente aislada, ya que Studio City International Holdings necesitará beneficios para hacer frente al servicio de esa deuda. Por eso, si quieres saber más sobre sus beneficios, te recomendamos que eches un vistazo a este gráfico sobre la tendencia de sus beneficios a largo plazo.

En el último año, Studio City International Holdings no fue rentable a nivel de EBIT, pero consiguió aumentar sus ingresos un 764%, hasta 309 millones de dólares. Eso es prácticamente el hoyo en uno del crecimiento de los ingresos.

Advertencia

Aunque Studio City International Holdings consiguió aumentar sus ingresos con bastante habilidad, la cruda realidad es que está perdiendo dinero en la línea EBIT. De hecho, perdió 112 millones de dólares a nivel de EBIT. Si tenemos en cuenta este dato, junto con el importante pasivo, no nos inspira mucha confianza. Tendría que mejorar sus operaciones rápidamente para que nos interesara. Entre otras cosas, porque el año pasado gastó 325 millones de dólares en flujo de caja libre negativo. Eso significa que está en el lado arriesgado de las cosas. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Sin embargo, no todo el riesgo de la inversión reside en el balance, ni mucho menos. Para ello, debería conocer las 3 señales de advertencia que hemos detectado en Studio City International Holdings (incluidas 2 que son un poco desagradables).

Si, después de todo esto, estás más interesado en una empresa de rápido crecimiento con un balance sólido como una roca, entonces echa un vistazo a nuestra lista de acciones de crecimiento de efectivo neto sin demora.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Studio City International Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.