Advertisement

Ya se conocen los resultados del primer trimestre de McDonald's Corporation (NYSE:MCD) y los analistas han publicado nuevas previsiones

McDonald's Corporation(NYSE:MCD) acaba de publicar su último informe del primer trimestre y las cosas no pintan muy bien. McDonald's ha incumplido las previsiones de los analistas, con unos ingresos de 6.000 millones de dólares y un beneficio estatutario por acción (BPA) de 2,60 dólares, un 2,8% y un 3,6% respectivamente. Los analistas suelen actualizar sus previsiones en cada informe de resultados, y podemos juzgar a partir de sus estimaciones si su visión de la empresa ha cambiado o si hay alguna nueva preocupación a tener en cuenta. Pensamos que a los lectores les resultaría interesante ver las últimas previsiones (estatutarias) de los analistas tras los resultados del próximo año.

Hemos descubierto 2 señales de advertencia sobre McDonald's. Véalas gratis.

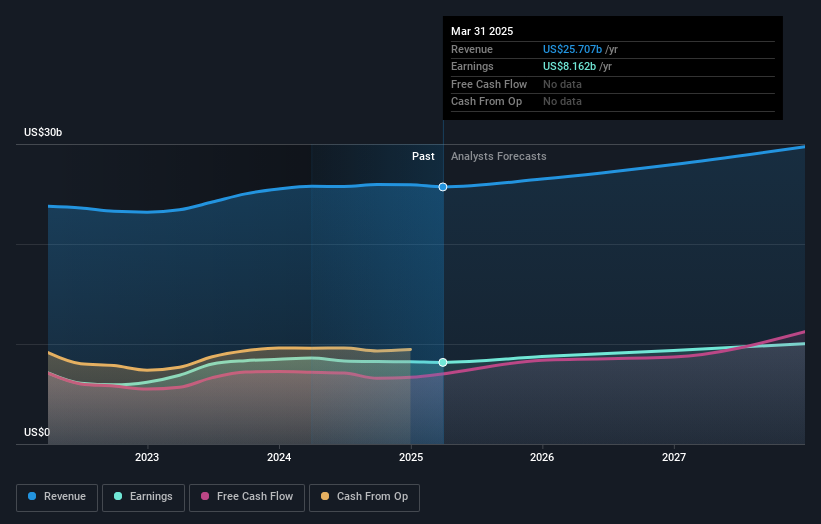

Teniendo en cuenta los últimos resultados, la previsión de consenso de los 30 analistas de McDonald's es de unos ingresos de 26.500 millones de dólares en 2025. Esto refleja una mejora satisfactoria del 3,1% en los ingresos en comparación con los últimos 12 meses. Se prevé que el beneficio estatutario por acción aumente un 7,5%, hasta 12,27 dólares. Antes de este informe, los analistas habían pronosticado unos ingresos de 26.600 millones de dólares y un beneficio por acción (BPA) de 12,31 dólares en 2025. Los analistas de consenso no parecen haber visto nada en estos resultados que haya cambiado su visión del negocio, dado que no ha habido ningún cambio importante en sus estimaciones.

Consulte nuestro último análisis de McDonald's

Por tanto, no es de extrañar que el precio objetivo de consenso se mantenga prácticamente sin cambios en 331 dólares. Sin embargo, fijarse en un único precio objetivo puede ser imprudente, ya que el objetivo de consenso es en realidad la media de los precios objetivo de los analistas. Por eso, a algunos inversores les gusta fijarse en el rango de estimaciones para ver si hay opiniones divergentes sobre la valoración de la empresa. Actualmente, el analista más alcista valora McDonald's en 364 dólares por acción, mientras que el más bajista lo hace en 300 dólares. Aun así, con una agrupación de estimaciones relativamente cercana, parece que los analistas confían bastante en sus valoraciones, lo que sugiere que McDonald's es un negocio fácil de prever o que todos los analistas están utilizando supuestos similares.

Estas estimaciones son interesantes, pero puede ser útil trazar algunas líneas más generales al ver cómo se comparan las previsiones, tanto con los resultados anteriores de McDonald's como con los de sus homólogos del mismo sector. Destacaríamos que se espera que el crecimiento de los ingresos de McDonald's se ralentice, ya que la tasa de crecimiento anualizada prevista del 4,1% hasta finales de 2025 está muy por debajo del crecimiento histórico del 6,1% anual de los últimos cinco años. A modo de comparación, se prevé que las demás empresas de este sector con cobertura de analistas aumenten sus ingresos un 10,0% anual. Así que está bastante claro que, aunque se espera que el crecimiento de los ingresos se ralentice, también se espera que el sector en general crezca más rápido que McDonald's.

Conclusión

La conclusión más obvia es que no se han producido grandes cambios en las perspectivas del negocio en los últimos tiempos, y los analistas mantienen estables sus previsiones de beneficios, en línea con las estimaciones anteriores. Afortunadamente, los analistas también han reconfirmado sus estimaciones de ingresos, lo que sugiere que se mantiene en línea con las expectativas. Aunque nuestros datos sugieren que se espera que los ingresos de McDonald's se comporten peor que los del sector en general. No hubo cambios reales en el precio objetivo de consenso, lo que sugiere que el valor intrínseco del negocio no ha sufrido grandes cambios con las últimas estimaciones.

Siguiendo esta línea de pensamiento, creemos que las perspectivas a largo plazo del negocio son mucho más relevantes que los beneficios del próximo año. En Simply Wall St, disponemos de una gama completa de estimaciones de analistas para McDonald's hasta 2027, y puede consultarlas gratuitamente en nuestra plataforma aquí...

Aún así, tenga en cuenta que McDonald's está mostrando 2 señales de advertencia en nuestro análisis de inversión, y 1 de ellas nos incomoda un poco...

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si McDonald's puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tienes comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:MCD

Advertisement