Advertisement

¿Están las acciones de McDonald's en un punto de inflexión tras el impulso a la innovación en los menús?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez se ha preguntado si McDonald's sigue siendo un buen valor para su inversión, o si ya tiene un precio perfecto? Echemos un vistazo a lo que dicen las cifras en este momento.

- El precio de las acciones ha experimentado cierto movimiento últimamente, con una subida del 1,7% en el último mes y una ligera caída del 2,2% en la última semana. A largo plazo, ha subido un 3,8% en lo que va de año y un 5,5% en el último año.

- Las noticias recientes destacan el impulso estratégico de McDonald's hacia nuevos mercados y sus esfuerzos por innovar el menú, que han captado la atención de los inversores. Desde la renovación de la oferta básica hasta la ampliación de las alianzas de reparto, estos movimientos están configurando la forma en que el mercado ve su potencial futuro.

- En cuanto a la valoración, McDonald's obtiene una puntuación de 2 sobre 6 en las comprobaciones de infravaloración. Esto sugiere que hay algunas señales de alarma, pero también algunas oportunidades. A continuación, analizaremos cómo se apila esta puntuación bajo diferentes ópticas de valoración y exploraremos una forma reflexiva de interpretar estas cifras mientras continúa leyendo.

McDonald's sólo obtiene una puntuación de 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de McDonald's

El modelo de flujo de caja descontado (DCF) estima el valor de una empresa mediante la previsión de sus flujos de caja futuros y el posterior descuento de esas cantidades al valor actual. En el caso de McDonald's, esto implica proyectar cuánto efectivo generará la empresa en los próximos años y, a continuación, ajustar esas cifras para tener en cuenta el valor temporal del dinero. El objetivo de este planteamiento es determinar el valor intrínseco de la empresa basándose en la generación real de efectivo y no en las cifras de beneficios o ventas.

Actualmente, McDonald's genera 7.780 millones de dólares en flujo de caja libre (FCF). Las estimaciones de los analistas proporcionan información hasta 2028, momento en el que se prevé que el FCF de McDonald's alcance los 10.650 millones de dólares. A más largo plazo, Simply Wall St extrapola estas tasas de crecimiento, con un FCF previsto para 2035 de 14.430 millones de dólares. Todos los flujos de caja se expresan en dólares estadounidenses.

Según el último análisis DCF, el modelo estima el valor razonable de McDonald's en 261,63 dólares por acción. Si se compara esta cifra con el precio de mercado actual, se observa que la acción cotiza aproximadamente un 16,0% por encima de su valor intrínseco calculado. Esta observación indica que las acciones están actualmente sobrevaloradas sobre la base de los flujos de caja previstos.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que McDonald's podría estar sobrevalorada en un 16,0%. Descubra 927 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

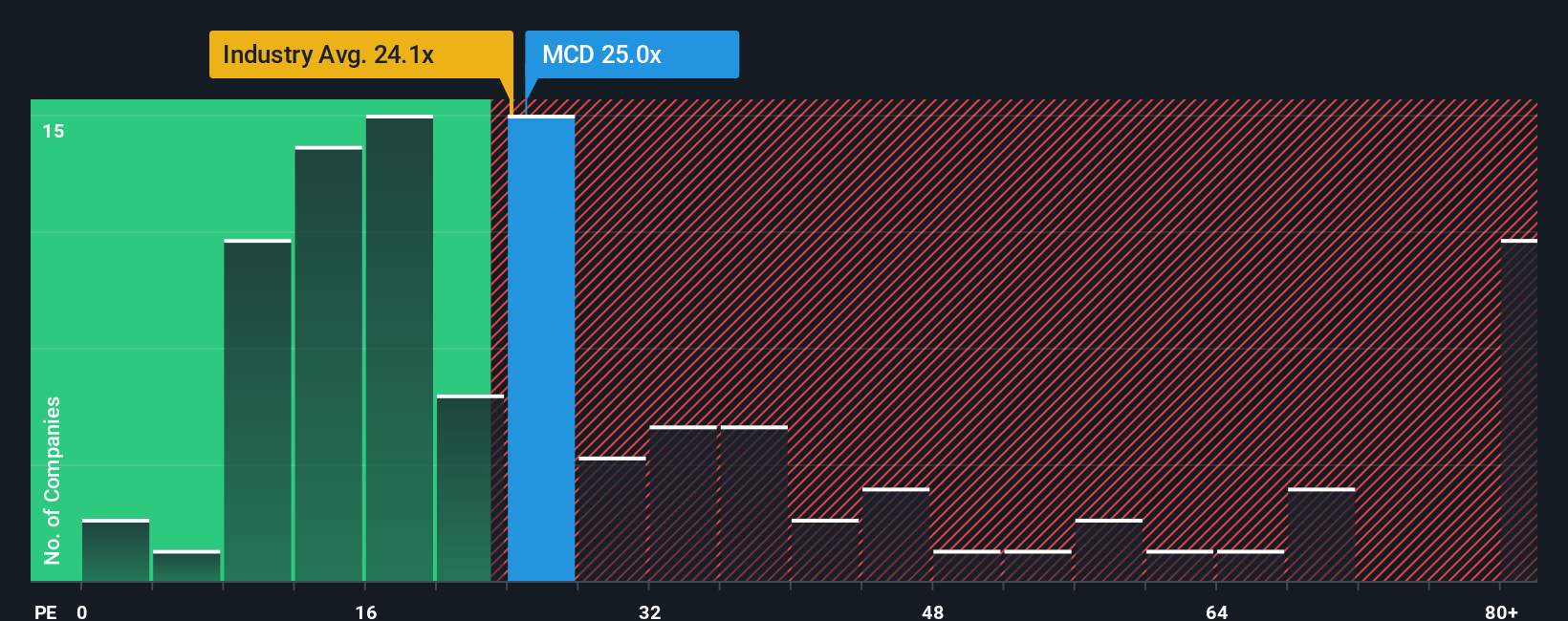

Enfoque 2: Precio de McDonald's frente a beneficios

En el caso de empresas rentables como McDonald's, el ratio Precio/Beneficios (PE) es un método probado para evaluar la valoración. El ratio PE nos dice cuánto están dispuestos a pagar los inversores por cada dólar de beneficios, y es especialmente útil para empresas estables y maduras que generan beneficios constantes. Un PER "normal" o "justo" depende de las expectativas de crecimiento y de los riesgos percibidos. Las empresas que se espera que crezcan más rápido o con menos riesgo suelen tener ratios PE más altos, mientras que las empresas de crecimiento más lento o con más riesgo tienen ratios PE más bajos.

Actualmente, McDonald's cotiza a un PER de 25,7 veces. Si se compara con el PER medio del sector de la hostelería (21,3 veces) y la media de sus homólogas (53,3 veces), McDonald's se sitúa por encima de la mayor parte de su sector, pero muy por debajo de sus homólogas. Por sí solo, esto podría sugerir que McDonald's es un poco más caro que la típica empresa de hostelería, pero no excesivamente entre sus competidores directos.

Simply Wall St introduce el "Ratio Justo", en este caso, 30,5 veces, que refleja cuál debería ser un ratio PE adecuado para McDonald's después de tener en cuenta su crecimiento de beneficios, capitalización de mercado, márgenes de beneficio y riesgos empresariales únicos. A diferencia de una simple comparación con sus homólogos o con el sector, el Ratio Justo está más adaptado y tiene en cuenta las oportunidades y retos específicos de la empresa. Esto lo convierte en una métrica más relevante para juzgar si la valoración actual tiene sentido.

Con un ratio PE de McDonald's de 25,7x ligeramente por debajo de su Ratio Justo de 30,5x, la valoración parece adecuada para su perfil, lo que sugiere que el precio de las acciones se ajusta bien a lo que los inversores podrían esperar dados los niveles de crecimiento y riesgo.

Resultado: ACERCA DE LO CORRECTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.442 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de McDonald's

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es simplemente la historia que usted cree sobre el negocio de McDonald's: el contexto, las perspectivas y los supuestos que, en última instancia, conforman su estimación de sus futuros ingresos, beneficios, márgenes y "valor razonable". Las narrativas conectan el panorama general de lo que está sucediendo en McDonald's, como los nuevos mercados en crecimiento, la transformación digital o los vientos en contra de la economía, con una previsión y luego con un precio de la acción que consideras razonable.

Las Narrativas son una herramienta intuitiva y accesible que ahora está disponible en la página de la Comunidad de Simply Wall St, utilizada por millones de inversores. Al documentar claramente su Narrativa y comparar su versión del valor razonable con el precio actual, puede tomar decisiones de compra o venta más informadas. A medida que llega nueva información, como comunicados de resultados o noticias de última hora, su narrativa se actualiza dinámicamente, lo que le ayuda a mantenerse al tanto de su tesis de inversión.

Por ejemplo, algunos inversores consideran que la agresiva expansión internacional de McDonald's, la inversión en tecnología y la innovación en los menús son razones para esperar un valor futuro de 373 dólares por acción, mientras que otros consideran que los vientos en contra de los consumidores y los riesgos de los márgenes apoyan una visión mucho más conservadora, más cercana a los 260 dólares. Con Narratives, la inversión pasa de seguir a la multitud a actuar con confianza según su propia perspectiva bien razonada.

¿Crees que hay algo más en la historia de McDonald's? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si McDonald's puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:MCD

Advertisement