Advertisement

¿Es el momento adecuado para considerar a McDonald's tras los titulares de la expansión digital?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se ha preguntado alguna vez si McDonald's ofrece un buen valor tanto a los inversores como a los clientes? Veamos si el precio actual de la acción ofrece una buena oportunidad o si está demasiado cocida.

- Tras alcanzar los 304,59 dólares, las acciones de McDonald's han subido un 4,1% en lo que va de año y han ofrecido una sólida rentabilidad del 7,2% en los últimos 12 meses. Sin embargo, ha caído un 0,7% en la última semana y un 1,1% en el último mes.

- Recientemente, los titulares han destacado la apuesta de McDonald's por los pedidos digitales y la expansión de su programa de fidelización, lo que ha suscitado conversaciones sobre lo que estas medidas podrían significar para el crecimiento y los márgenes. También se ha prestado una atención constante a la forma en que la empresa está afrontando cambios económicos más amplios y hábitos de consumo cambiantes.

- En estos momentos, McDonald's obtiene una puntuación de valoración de 2 sobre 6 en nuestras comprobaciones de infravaloración. Esto plantea la cuestión de si los métodos tradicionales son la mejor manera de juzgar su verdadero valor, y puede haber una forma aún más inteligente de analizar el valor que exploraremos al final de este artículo.

McDonald's sólo obtiene una puntuación de 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de McDonald's

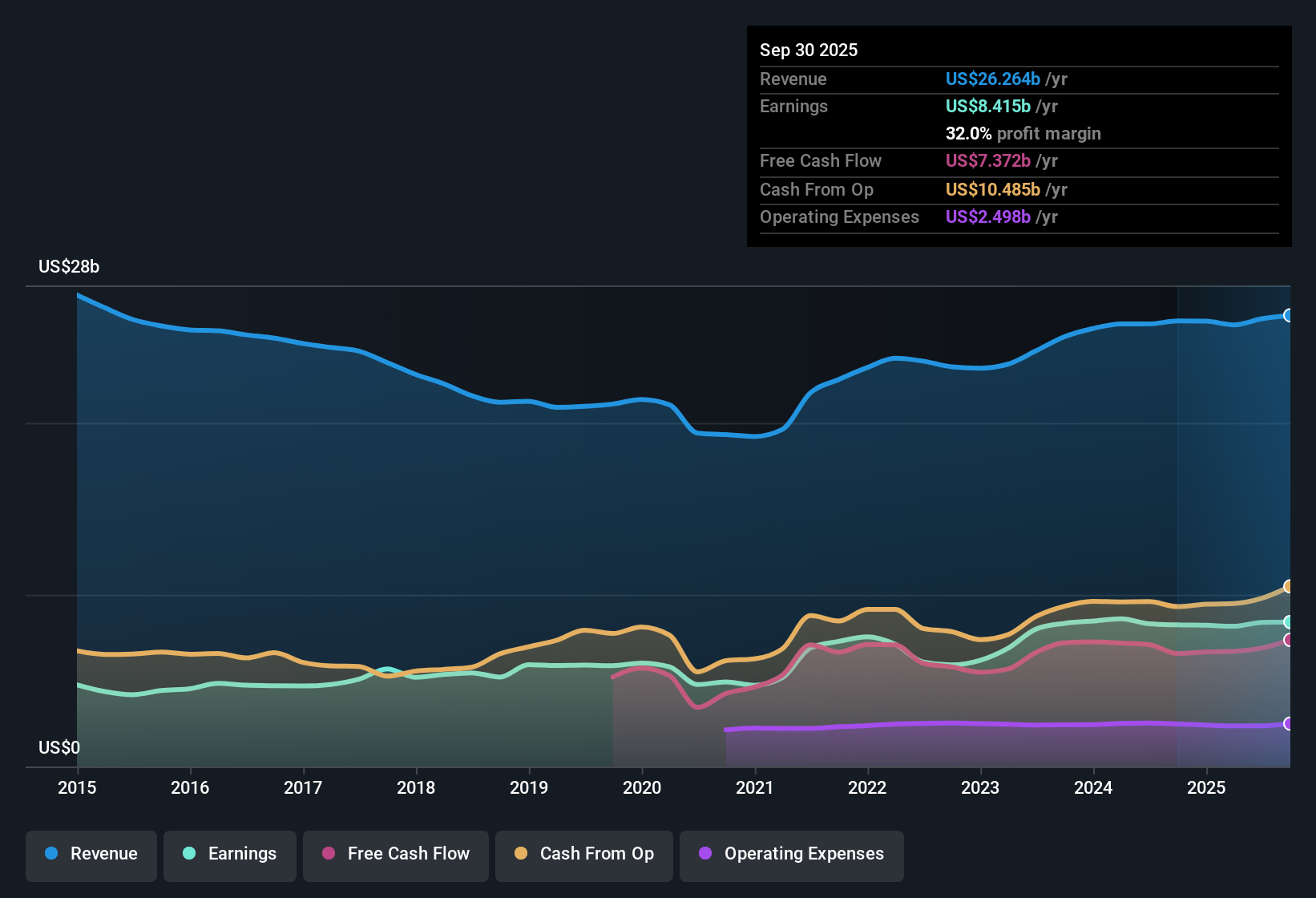

Un modelo de flujo de caja descontado (DCF) calcula el valor real de una empresa proyectando sus flujos de caja futuros y descontándolos para reflejar su valor actual. Este enfoque se basa en los flujos de caja futuros previstos y trata de captar el potencial de beneficios a largo plazo de una empresa.

En el caso de McDonald's, el flujo de caja libre actual es de aproximadamente 7.800 millones de dólares. Los analistas estiman que crecerá de forma constante hasta alcanzar los 10.700 millones de dólares en 2028. Más allá de los próximos cinco años, Simply Wall St amplía estas proyecciones, llegando a un flujo de caja libre previsto de unos 14.400 millones de dólares en 2035. Estas cifras ofrecen una visión de futuro basada en las tendencias del flujo de caja.

Tras tener en cuenta estos flujos de caja y aplicar el cálculo DCF, el valor intrínseco estimado por acción asciende a 263,35 dólares. Con el precio actual de la acción de McDonald's en 304,59 dólares, este análisis DCF sugiere que la acción cotiza con una prima del 15,7%, lo que significa que está sobrevalorada sobre la base de estas proyecciones de flujos de caja descontados.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que McDonald's puede estar sobrevalorada en un 15,7%. Descubra 906 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

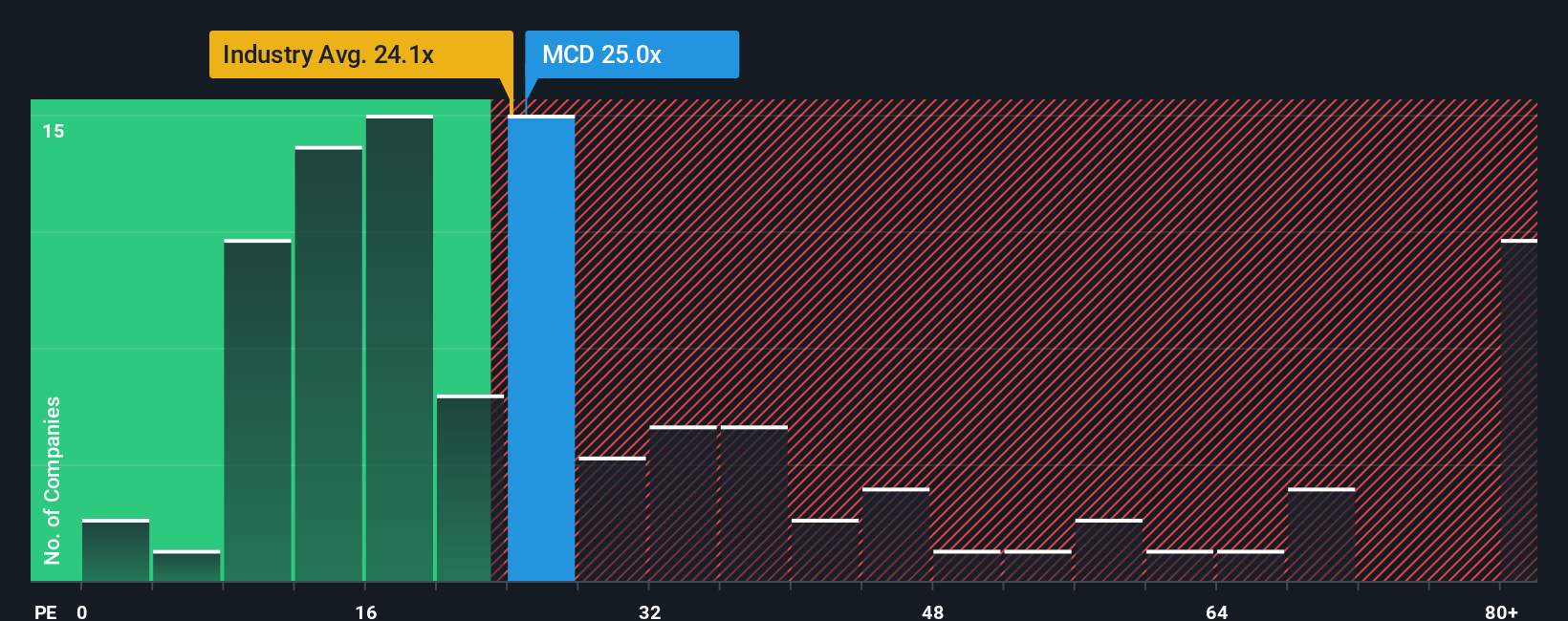

Enfoque 2: Precio de McDonald's frente a beneficios

El ratio Precio/Beneficios (PE) es un método muy utilizado para valorar empresas rentables como McDonald's porque relaciona el precio de las acciones de una empresa con sus beneficios, proporcionando una idea rápida de lo que el mercado está dispuesto a pagar por los beneficios actuales. En el caso de empresas consolidadas y rentables, el ratio PE ayuda a los inversores a sopesar si el precio de la acción refleja unas expectativas de crecimiento razonables.

Por lo general, las empresas con mayores previsiones de crecimiento de beneficios o menor riesgo justifican un ratio PE más alto, mientras que las que afrontan un crecimiento más lento o una mayor incertidumbre justifican un ratio PE más bajo. McDonald's cotiza actualmente a un PER de 25,8 veces, notablemente por encima de la media del sector de la hostelería (20,7 veces), pero por debajo del 53,1 veces observado en empresas similares de todo el mundo. Esto sugiere que, aunque McDonald's se valora con una prima en comparación con su sector, sigue siendo significativamente más barata que otros gigantes comparables.

Para ir más allá de las comparaciones básicas, Simply Wall St calcula un "Ratio Justo" propio para cada empresa. Para ello, se tienen en cuenta factores clave como el crecimiento previsto de los beneficios, los márgenes de beneficio, el tamaño de la empresa, los riesgos del mercado y la dinámica del sector. Este Ratio Justo a medida, calculado aquí en 29,3 veces para McDonald's, proporciona un punto de referencia más completo que las medias brutas de los pares o del sector.

Con el actual múltiplo PE de McDonald's (25,8 veces) ligeramente por debajo de su Ratio Justo (29,3 veces), la valoración parece razonable e incluso atractiva para los inversores que buscan exposición a una franquicia global resistente con una sólida situación financiera.

Resultado: SUBVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1421 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de McDonald's

Anteriormente, mencionamos que podría haber una forma más inteligente de entender la valoración, así que vamos a presentarle las Narrativas, un enfoque nuevo y más dinámico para tomar decisiones de inversión.

En términos sencillos, una narrativa es su historia sobre una empresa: es donde usted conecta su visión de un negocio y sus perspectivas de futuro directamente con los números, como las estimaciones del valor razonable, los ingresos proyectados, los beneficios y los márgenes. Las narrativas vinculan la historia real de una empresa a una previsión financiera y, a partir de ahí, a un valor razonable procesable para las acciones. Esto le permite ir más allá de los ratios basados en fórmulas y traducir los titulares, los cambios de estrategia y los cambios empresariales en su propio marco de valoración.

En la página de la Comunidad de Simply Wall St, utilizada por millones de personas, cualquiera puede crear y perfeccionar su propia Narrativa. Es fácil de usar y se actualiza automáticamente cuando se publican noticias o beneficios clave, por lo que su visión de McDonald's se mantiene actualizada.

Comparando el valor razonable de cada Narrativa con el precio actual de la acción, puedes juzgar rápidamente si McDonald's parece atractiva o arriesgada según tu perspectiva única. Por ejemplo, algunos inversores creen que el crecimiento futuro de McDonald's y su expansión digital apoyan un precio tan alto como 373 $ por acción, mientras que las opiniones más prudentes sugieren un valor razonable más cercano a 260 $ por acción.

¿Crees que McDonald's tiene algo más que contar? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si McDonald's puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:MCD

Advertisement