Advertisement

Qué significa la actualización del visado de viaje a Macao para la cotización de las acciones de Wynn en 2025

Simply Wall St

Revisado por Bailey Pemberton

- Si alguna vez se ha preguntado si Wynn Resorts merece realmente la pena, no es el único. Este podría ser su momento para averiguarlo.

- El valor ha experimentado una subida impresionante, con una ganancia del 49,4% en lo que va de año y una rentabilidad del 88,2% en los tres últimos años, lo que apunta a un optimismo renovado o a un cambio de los factores de riesgo.

- El sentimiento del mercado en torno a Wynn Resorts ha sido especialmente activo tras las noticias sobre la ampliación de los visados de viaje a Macao y las novedades normativas para los casinos estadounidenses. Ambos factores han avivado el interés por el sector del juego y han provocado también notables movimientos en valores afines.

- En estos momentos, Wynn Resorts obtiene sólo 1 de 6 posibles puntuaciones en nuestras comprobaciones de valoración. Profundizaremos en lo que esto significa, abordaremos los enfoques de valoración clásicos y, a continuación, presentaremos una forma mejor de juzgar si el valor está realmente infravalorado.

Wynn Resorts obtiene una puntuación de sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose completo de valoración.

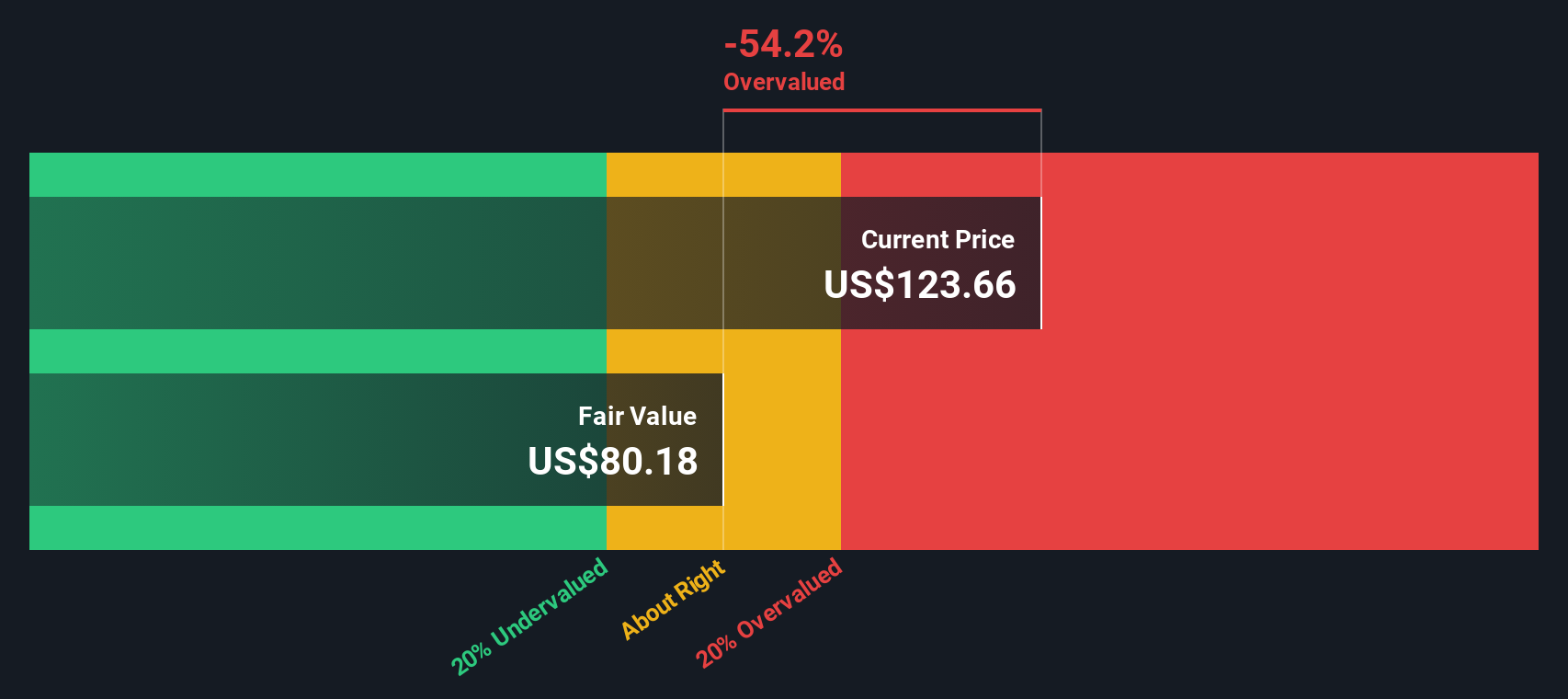

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Wynn Resorts

El enfoque del flujo de caja descontado (DCF) toma los flujos de caja futuros previstos de Wynn Resorts y los descuenta al valor actual para estimar el valor actual de la empresa. Este modelo utiliza proyecciones del efectivo que generará la empresa, reconociendo que el dinero ganado en el futuro vale menos que el dinero de hoy.

En el caso de Wynn Resorts, el último flujo de caja libre registrado es de 798,5 millones de dólares. Las previsiones sugieren que el flujo de caja libre podría alcanzar los 1.053,95 millones de dólares a finales de 2024. Más allá de los próximos años, las proyecciones se extienden hasta 2035. Es importante tener en cuenta que la fiabilidad de estas estimaciones disminuye cuanto más nos alejamos.

Sobre la base de este análisis, el valor razonable calculado para Wynn Resorts es de 83,10 dólares por acción. Sin embargo, dado que el precio actual de la acción es muy superior, el modelo DCF indica que la acción cotiza un 50,6% por encima de su valor intrínseco. Esto sugiere que puede estar significativamente sobrevalorada en este momento.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Wynn Resorts podría estar sobrevalorado en un 50,6%. Descubra 840 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

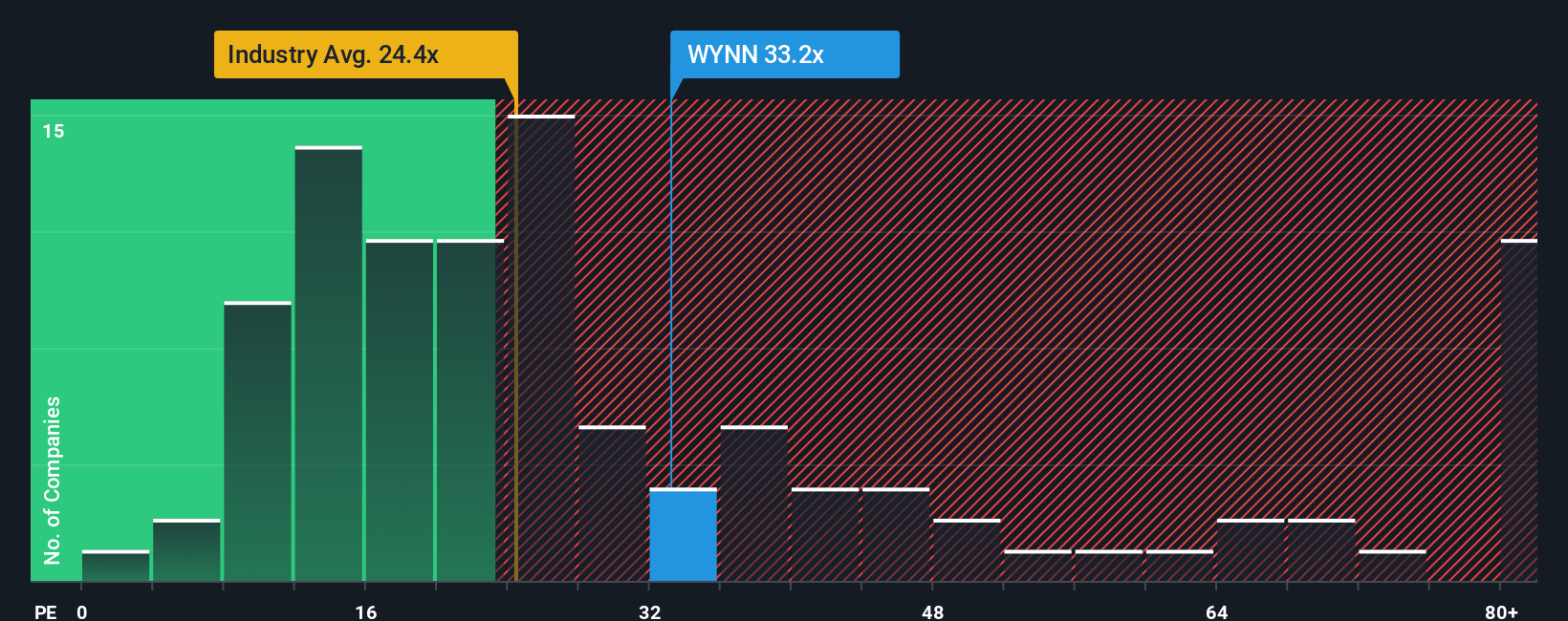

Enfoque 2: Precio de Wynn Resorts frente a beneficios (ratio PE)

El ratio Precio/Ganancias (PE) es una métrica ampliamente reconocida para valorar empresas rentables como Wynn Resorts. Nos dice cuánto están dispuestos a pagar hoy los inversores por cada dólar de beneficios de la empresa, lo que la convierte en una forma sencilla de calibrar las expectativas del mercado.

Normalmente, un ratio PE más alto refleja una mayor confianza de los inversores en el crecimiento futuro, mientras que un ratio más bajo puede indicar preocupación por la rentabilidad o un mayor riesgo. Otros factores, como el tamaño de la empresa y la estabilidad de sus beneficios, también pueden influir en lo que debería ser un ratio PE "normal" o "justo".

Wynn Resorts cotiza actualmente a un PER de 33,6 veces. Esta cifra es muy superior tanto a la media del sector hotelero (23,4 veces) como a la de sus homólogos, que se sitúa en 57,4 veces. Sin embargo, fijarse únicamente en estas referencias puede ser engañoso, ya que no tienen en cuenta el perfil de crecimiento, los factores de riesgo o la rentabilidad únicos de Wynn.

Aquí es donde entra en juego el "Fair Ratio" de Simply Wall St. Esta métrica a medida estima qué ratio PE merece Wynn Resorts en estos momentos, basándose en factores como sus expectativas de crecimiento de beneficios, márgenes de beneficio, contexto del sector, capitalización bursátil y riesgos clave. El ratio justo para Wynn Resorts es de 25,2x, lo que significa que el actual ratio PE es notablemente superior a lo que sus fundamentales sugieren que está justificado. Esto indica que Wynn Resorts está sobrevalorado según este enfoque.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1409 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

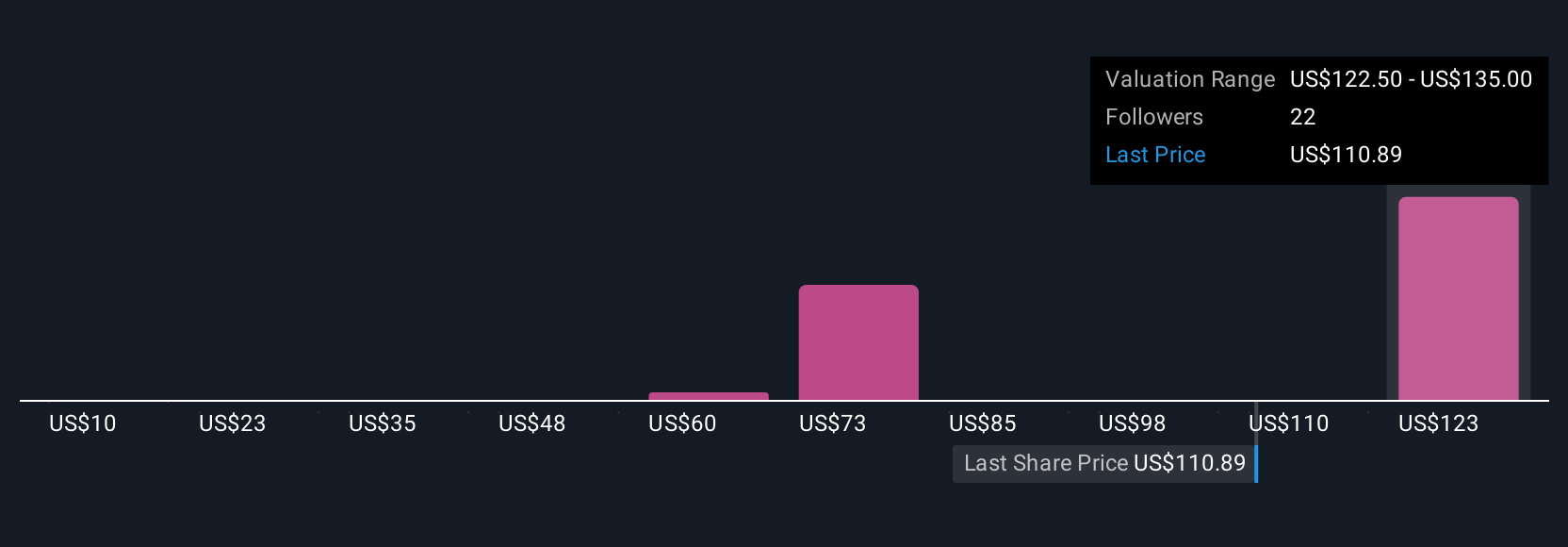

Mejore su toma de decisiones: Elija su narrativa de Wynn Resorts

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las narrativas. Una narrativa es simplemente su historia sobre una empresa: la lógica, los hechos y las previsiones en las que cree que explican por qué Wynn Resorts vale lo que usted cree que vale. En la página de la Comunidad de Simply Wall St, las Narrativas facilitan a cualquier inversor la tarea de conectar los puntos entre su visión de los futuros ingresos, beneficios y márgenes de Wynn y el precio de las acciones que considera justo.

Al crear una narrativa, se vincula la historia de la empresa con previsiones financieras reales y se obtiene al instante una estimación actualizada del valor razonable, lo que permite detectar oportunidades o riesgos en un solo paso. Las narrativas son dinámicas; si se publican nuevas noticias o beneficios, el valor razonable de su historia se actualizará automáticamente, manteniendo así la relevancia de sus percepciones. Por ejemplo, algunos inversores se centran en el crecimiento del mercado de lujo de Wynn y proyectan mayores márgenes, lo que podría llevar a un valor razonable alcista cercano a los 147 $ por acción. Otros podrían destacar los riesgos en Macao o el aumento de los costes, lo que daría lugar a una perspectiva bajista más cercana a los 110 dólares. Las narrativas le permiten actuar con confianza comparando su valor razonable con el último precio de mercado.

¿Crees que hay algo más en la historia de Wynn Resorts? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Wynn Resorts puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:WYNN

Advertisement